|

һ������

��1960�����ʼ�������������ڷ�������ռ����ڷ������֮�佻����չ�г��������˵�һ�ֵ�����ҵ���ʻ�����1990����к��ڣ���������������������ڱ��ͣ��������ң��г���չ�����Ӵ��¿�����۹�˾�ʱ���ĸ��Ͷ����չ��ر��ʹ��͡����ͬʱ�����˵Ķ��Ǿ�����ͳ��г�������ת�͵��ж�ŷ���Ҿ��ó�����������������Ѹ����ߣ��������Ʒ�����ܶ�����ӣ���ͳ������ҵ̬�����������������֮��Щ�������ʹ����ɶ����������۹�˾����������˿�����۹�˾��Ҫ��Ͷ��Ŀ�ĵ�[1]�����ǣ���1990��������𣬿�����۹�˾��ʼ���ģ����չ�й������ţ�����������ҵ���ʻ��ĵڶ��ַ籩��

�����⾭�õ���ѧ���о���Ұ�����ڿ������ҵ��˾�����Կ�����۹�˾���о���Ա�����ʵ���ϣ���������ҵ��˾��ȣ�������۹�˾��Ƕ���Ը�ǿ���붫�����Ļ�������Ƶ�����Զ�������Ӱ���Ϊ��[2]��������������������ƶ�������³��ѧ�ߵ�Ŭ���£�������۹�˾�о�ȡ���˳����չ[3��9]��������۹�˾�Զ��������õ�Ӱ��������һ����Ҫ�о�����[10]��

������۹�˾�ĺ���������Ҫ������������һ���ھ��óɱ��ϵ͵Ķ������ɹ������ƹ�Ӧ�����磬ʹ֮��Ϊ��ݡ���Ч�������ͨ�������ŵ꣬��ö������������г��ݶ�[11]��������۹�˾ƾ������ȫ������������ǿ����ʱ�ʵ�����ڶ��������г��д��ģ�����ŵ꣬�ı��˵��ؾ���Ĺ�����Ϊ�����о��۵ȣ��Դ������������ۿռ�ṹ��������ԶӰ�졣

�ҹ����г��о����Ӵ�������г�����Ϊ������۹�˾Ͷ�ʵ��ȵ������������۹�˾�����ҹ����г��������г�����Ҫҵ̬�Ǵ��������������������ʴ��������Ƴɱ��س������ţ��ı����ҹ�������������ҵ̬�Ŀռ�ṹ���������������������Ϻ���Ϊ�й�������ҵ���ģ������������ѵ�������Ϊ���ԡ��������Ϻ���Ϊ�����������ʴ������������ŵ�ԭ��Ӱ�죬�������ضԲߴ�ʩ��

�����Ϻ��������ʴ����������ֿ�

1.������۹�˾���ģͶ���Ϻ�

�Ϻ���Ϊ�ҹ���һ����У�2007�꣬�������Ʒ�����ܶ��3847.8��Ԫ�������ҹ���������֮�ס��Ϻ�������ʢ�����������ǿ����������������˴�����������ʱ�ӿ���Ϻ����ڸ���ҵ̬�У�������ƾ������ļ۸����һվʽ�������Ľ�ͨλ���Լ����Ƶ�������ʩ���������ǿ����г������������˿�����۹�˾�����Ϻ������г�������ҵ̬��

�Ϻ����顪FMCG�о����ĵ����ۼ����ʾ��2006�������ռ�Ϻ�����ҵ̬���ѹ�ģ�ı��شﵽ51����������������ռ��41��������2007��ף��Ϻ����д�������˾15�ң������Ϻ������ŵ깲��144�䡣���У������̿عɵĴ�������˾��9�ң��ֱ��Ǽ��ָ�����������ֶ��ꡢŷ�С��׳�����������á��������ֶࡢ�ֹ��١�

2.�Ϻ������������Ŀռ���

���������Ϻ��������ٶȴ���ӿ죬�������ij����˿��ܶȻ��Ǵ��ڽϸߵ�ˮƽ���˿�Ǩ�����Ҫ�����ǽ�������2005�꣬���ij����˿��ܶȸߴ�43632�ˣ�ƽ��������������˿��ܶ���1993���1872�ˣ�ƽ�����������2005���2441�ˣ�ƽ�����Զ�������˿��ܶ���������������1993���808�ˣ�ƽ�����������2005���1049�ˣ�ƽ�����

��������Ϊ������ҵ����Ҫ��ɲ��֣��ṩ�ճ�������Ҫ����Ʒ�ͷ�����ҵ̬�ķ�չ���ס����ϵ��Ϊ���ܡ��˿��ܶȺ�����������Ӱ��������ռ��ֵ���Ҫ���ء�����������λѡ����ͼ�������ܶ������������ǿ���˿�������Ȧ֮��[12��13]��

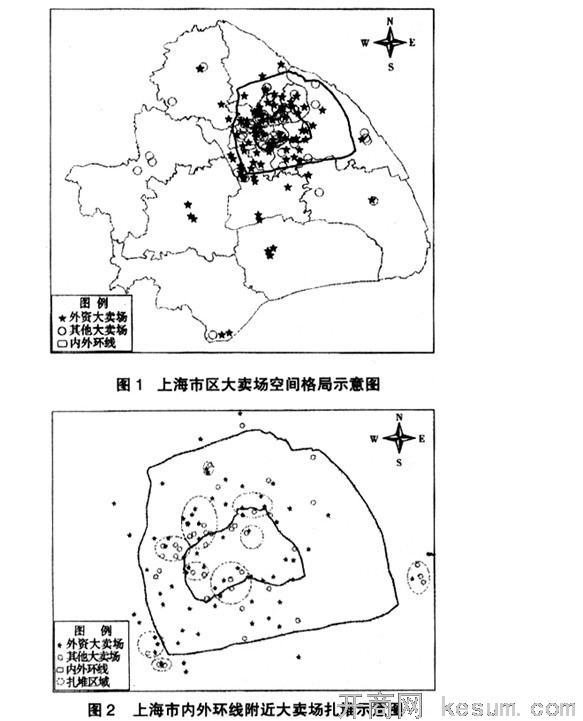

2007��ף��Ϻ������������ŵ�ռ�ֲ����ֳ����ij������������ܼ���Զ����ϡ�ٵĸ�֡��ڻ�����26�䣬�����֮��64�䣬�����54�䣨��ֲ����ٽ���ߵĽ���������Զ�������֡��ɽ�����ɽ�����͡��ϻ�ȵش������������٣�ͼ1����

3.���������Ƚӽ�����������ЧӦ

����ҵ̬֮��ľ����ܴ�̶�������λ֮�������ڳ��ھ�������Ҫ����������Ҫ��������ռ�ݺ�����λ��������ҵ����Ӫս����������������粼�֣��γɹ�ģ���ƣ���Լ�ɱ�����߾���Ч�档���ڱ������������ʽ�ȷ�������ƣ������ٶ���������ʴ��������ڱ����������Ѿ����͵ĵضΣ����ʴ��������ڼ��徺�����ֵĿ��ǣ���Ȼѡ�����ŵꡣ���ʴ������������ż���������һ�������������ص���������ͼ2����

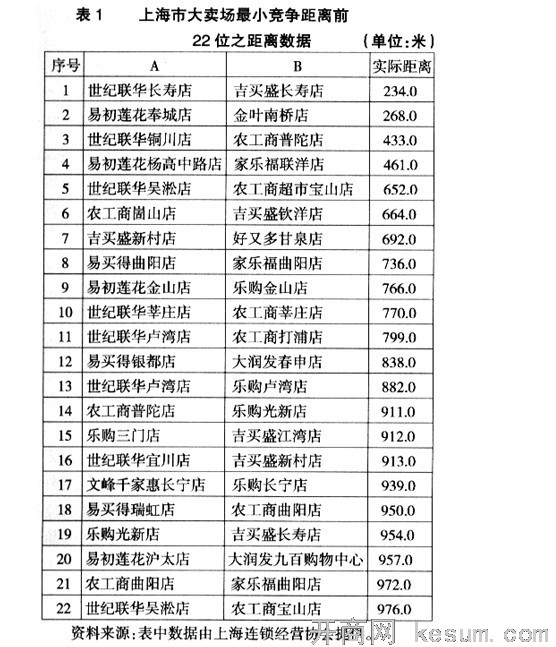

�ӱ�1�п��Կ����ܶ�������ļ���Ѿ���С����1000��֮�ڡ���ͬ����ҵ̬���ۣ�����䣬���γ���λ�ռ�����������������������ڡ���ͬҵ̬�ļ�������������ͬҵ������[14]����������һ���ص���ͬ�ʻ���������������Ҫ������������Ʒ����ƷƷ�ֶ�����ȫ��������Ʒ��Ʒ���ͺ�Ҳ�Ǵ�ͬС�졣��������dz��ӽ��Ĵ�����֮�䣬�����γɻ�����ЧӦ�������Ҵ�����������һ�𣬵�����Ȧ�ص��������ⲿ���������֣�����֮����Ծ������۸�ս�쳣���ң���������ʱ���棬�̼���ʧ���ң���ҵ��Դ�˷ѣ���ҵЧ���½�����ʱ���ڵ��ա�

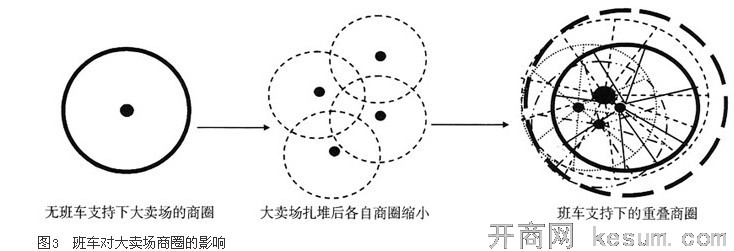

4.ͨ�������������Ȧ

�������Ķ��Ծ������������ڶ������ߵ������ϡ�Ŀǰ�Ϻ��еĸ���������˾��Ͷ����700������Ѱ��������715����·���շ������6715�࣬ͣ��վ��4290��������������ҵ��������ͽ�ͨ���������˲�����Ӱ��[15]�����������ֶ��Ѱ�����Է����̵���Χ������Է��Ŀ�Դ����Զ�İ��ʻ�뾶��Ȼ�ﵽ��20����ȫ��������������Ȧ��ͼ3������ͨ������˶�ʧ�⣬��ʹ�Ϻ����������Ծ������ϼӾ硣

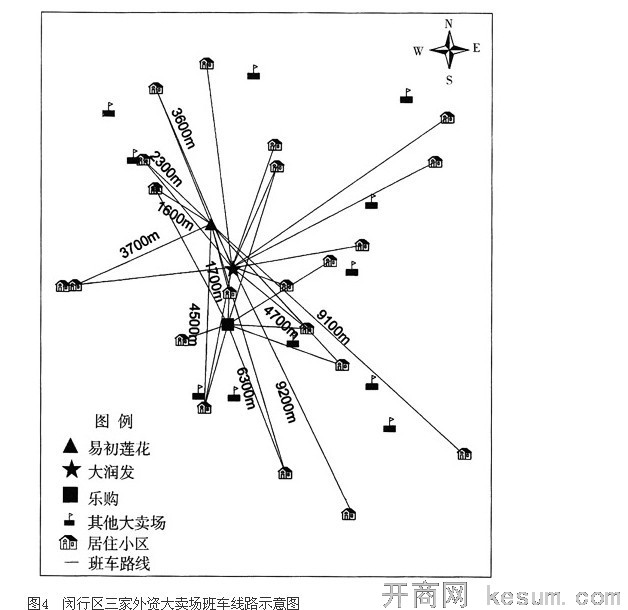

���������Ϻ��������л������ƽ��ĵ��������ģ�ķ��ز�������������Ǩ��ҵ�����赼���˴����˿ڡ�2006��7�£������������˿�88.58���ˣ������˿�91.7���ˡ����ڸõ�����������������ʢ�����ʴ�������������������������ͼ4����ʾ���������׳��������еꡢ�ֹ�ݷׯ�ꡢ���۰ĵ�3�����ʴ����������ڴˣ��Ҿ���������������ס�����ھ��Դ���·������ᡢ�ص���ֵ��ע����ǣ�3�Ҵ������İ������������������Ȧ�������������������˾�ľ���ѹ���ڡ�

�������ʴ����������Ϻ�������ԭ�����

1.ȱ�������ҵ���Ʒ��ɹ淶

���ڴ�����ҵ��ʩ�Ľ����漰���ʽ𣬾��и߾��÷��գ�������Թ淶�����ƣ���Դ�����ҵ������Ӫҵʱ�䡢�����ż��ȷ������һ����Լ��[16]������ȱ�������ҵ���Ʒ��ɹ淶���Ϻ�Ŀǰ�ڴ�����ҵ��ʩ�Ĺ����ϣ������ڴ������������滮�����ϴ���ʧ�ص�״̬��

2001���Ϻ�����ҵίԱ��ͷ�չ�ƻ�ίԱ��䲼�������ڴ��ͳ��п�����������֤�ƶȵ�֪ͨ������֪ͨ��Ҫ���2002��������ͳ��о�����֤�����ƶ��ˡ�������ͳ�����֤�취���������ڡ�֪ͨ���������������Ӳ�Եķ��ɹ淶������ҵ�滮�����������֤���ƶ�ֻ��һ����ҵ������Ϊ����ˣ��ܶ����ʴ������ڿ���ǰ��û�п���֤�ᡣ2005�꣬����ҵЭ�����뿪��֤��Ĵ����������轵����ҡ������Ϻ�����ҵ��ʮ�塱�滮����2005��ĩ��������������������60�����ң�ʵ����2005��ĩ�Ĵ������Ѵ�115�ҡ���֪ͨ����û�������ƴ��������Ծ��������á�

2.����������ҵ���Ʋ���

2003��4�£��õ�����Ժ�������ҹ�������������ҵ��28�ң���ʵ���Ͻ����ҹ�������������ҵ����300��[17]����ҵ�����������Բ��㡣2004��12��11�գ��ҹ�ȫ��ȡ����������ҵ�ڹ�Ȩ������������ȷ�������ƣ���������ҵ�����ٶ����Լӿ졣�ر������ʴ��������Ѳ��ġ����Ծ��������������������˾�ij����ʵ����������ҵͬҵ����Ϊ��2006�꣬���䲼������ҵͬҵ��������������������塣Ȼ���ø�ֻ�Ƕ��º����غ���������취�������������ȵĹ������á�һ�����ʴ��������ѣ���ɼȳ���ʵ�����Ѽ��Բ��ȡ�

��������ҵ�ڹ����е���Ҫ��λ�����������ͨ������������������ҵ��Ӫҵʱ�䡢��Ȩ�������ҵ�ز����á������ֶΡ���Ӷ��Ա���ɹ��ȷ��������һ���Ĺ��ơ����ҹ�Ŀǰ��Ȼû�й淶���ʴ������ڻ�������Ϊ��ר���Է��ɷ��档��������������ͺ��¹��Ʋ��������ʴ��������ż����������Ӿ������ʴ��������������������

3.�ط���������������ʵʩ������������

���չ��������йصĹ涨�����ʴ�����Ӧ���Ϻ���ij��ע�������˾�������÷�֧�����ķ�ʽ�ڸõ�֮��������ꡣ��Ŀǰ�ķ�˰�����£���֧����Ӧͳһ����ҵע�����˰��ע��ص�˰�־ֽ���Ӧ�ֵ����ɵ�˰�е�70���Բ���ת��֧����ʽ���ط�֧�������ڵص������������ù�����Ҫ�ϳ���ʱ�䡣������������ͨ���ѡ����ѵȴ���Ӫҵ���붼������ע��أ����ڵ�˰��Χ��Ӫҵ˰����ҵ����˰�ȷ����ڷ�֧�����ĺ��١�

����������£�ÿ���궼ע���һ�������Ĺ�˾����˰�շ��伴����ȫ��ʵ�ڵ��ء������������֮�£���������Ȼ�����ڷ�����ͬ�����ʴ������ڱ���ע���������ҵ����2006�꣬������������ڱ�ɽע�������˾������ñ�ɽ�����������賤����·�꣬��ȫȻ�������Ź�����·���ϲ���500�Ĺ���·�ڲ����ż��ָ�����������ɽ������ֻע�˰Դ�����������˼��ָ��������������ɵ���С������ҵ˥���ͽ�ͨ������Ӱ��[18]���������Ա���ע������������ҵ���̵�ʵ�����Ǹ����ʴ������������ṩ��һ��������ͨ����

4.���ʴ��������ܳ��������

���������Ǹ����������˹�Ա������һ����Ҫָ�ꡣ���������������������ʡ��ڴ˱����£�����������ҵ���ҹ��ձ����г���������������ʴ�������ȣ����ʴ������ij����������Ҫ����Ϊ��һ�������ȣ���ͬ�������£�������ҵ�������Ŀ���ģ����������Żݣ����ʴ�����һ�����Խϵ͵ļ۸������ص�ʹ��Ȩ����������Żݣ���ͬһ�ضΣ�������ҵ�����������������ҵ���˺ܶࣻ����˰���Żݣ���2008��1��1�ա���ҵ����˰����ʵ����ǰ�����ʴ�����ʵ��˰��Ϊ11���������ʴ�����ʵ��˰��Ϊ25�������ʴ��������ܵij������������������Ӫ�ɱ���������ʽ����Ч�����ʣ����������ŵĽ��׳ɱ���ǿ��������ʽ𱾾Ͳ����ۺ�ı����������ľ������ơ�

�ġ����ʴ������ݶ������ĸ���Ӱ��

1.�������������١�������в��

���ʼӴ�����λ�����õĵضο����ŵ꣬���ϸߣ������ڸõضε��������ܶ���ܹ���������ϵ����ơ���Щ�ض�Ҳ�������ʴ���������ҪĿ�ꡣȻ�����ھ���ǰ����������Ĵ��ģ���ţ��µ����ʵ����۵ض��Ѿ����١����ʴ������ľ��������Dz�ϧ�κδ��ۣ���ռ�������㣬��ʹij���ض����Ѿ����˱�Ĵ����������ʴ���������ѡ����롣���ʴ�����ͨ����ھ��Դ�����ŵ�ѡַ�ϲ��ϱƽ��������������Ϸֱ������������г��ռ䡣�������ʴ������ʱ��ۺ��ܹ����ܽϳ�ʱ��Ŀ�������ֵġ�·��ͼ���Ǽ��屾�����������ձ౾����������Ӫҵ���㣬��һ���������ƿص���Ȧ�뾶[19]��

���ڿ�����۹�˾�߱������ģ���ʽ��ۺɹ�����ǿ�������۸�ͣ�����ˮƽ�ߵȾ������ƣ��ڽ�����IJ��Ĺ����б��������������·硣Ŀǰ�����ʴ��������Ϻ�����ӵ��86�������ŵ꣬ռ�ŵ�����59.7����ռ�Ϻ��������۶��75������ÿƽ����λ�����۶���㣬���ʴ�������ߵĴﵽ5.24��Ԫ��ƽ���ף���͵Ĵﵽ2.45��Ԫ��ƽ���ף�������������ߵ�Ϊ3.17��Ԫ��ƽ���ף�����͵Ľ�Ϊ1.86��Ԫ��ƽ���ס�

�����г������ļ�����������۹�˾��ͨ����ҵ������Ʒ�ƿ��Ƶȷ�ʽѸ�������ģ�����������������ž�ġ�������в��[20]���������ʴ������ƽ������������������»��������ʽ������ţ�����ʱ���������̻����Ӧ�������Ѻۣ���ò�����Ъҵ����2005��9���������й�˾���еꡢ10�¼����ó��й�˾5���������ŵꡢ11��ɽķʿ��������˾��12���ֿͶ೬�й�˾�߱��ꡢ�����Ъҵ�������˴�����Ա��ʧҵ����Ӧ�̻���������⣬Σ���������ȶ���

2.ѹ����������ҵ����ռ�

�����̴��ڼ�ֵ�����նˣ��Ǽ�ֵ���м�ֵʵ�ֵ���Ҫ���ڡ������̵IJ�Ʒ����С���ֲ�Ʒֱ�����ֶ�����ͨ�������̵��������絽��˿����������۹�˾ӵ��ǿ�����������Ͳɹ�����������߱��˼�ǿ�����������һ����ԣ����뷢չ�й��������̵Ļ�������֮�У�������۹�˾���кܶ����ƣ�����֮��Ĺ�ϵʵ������һ��Ȩ�����ԳƵĹ�ϵ��������۹�˾ƾ�費�ԳƵ�Ȩ�����������̲�ȡ�˶��ֲ���ƽ�Ĵ�ʩ������ָ����Ϻ��е���Ӫ��Ҫ���������Ͻ������ѡ�����ṩ������Ա������ȡ�

2007�꣬�Ϻ�������ҵ�ܲ�ֵΪ23108.63��Ԫ������ҵ���Ϻ������о��о������صĵ�λ�����ʴ�����ͨ������������������ʵ���г�¢�ϣ��Ϳ��ܿ��Ƽ�ֵ�����ε�����ҵ��ҵ���Ӿ�Ȩ���IJ��Գƣ���һ��ѹ������ҵ��ҵ����Ŀռ䣬��������ҵ��ҵ�ĸ���������ҵ���������������۹�˾������������ҵ���ʱ���Ͷ����������г�������������ҵ�����»����������������½�������������١�ͨ��������һϵ��������Ӧ������Ӱ�쵽���õ��ȶ����С�

3.���Ծ��������Դ�˷�

�������Ľ�����Ҫռ�ô��ģ�����ء������������ڵؼ۸߰����Ϻ������ij����ͽ���������ҵ��Ҫ������������𡣴��⣬�Դ�������Ͷ�ʹ��ȣ�ʹ�ô����������ˮƽ����̧������ҵ�����ѹ������Ӵ�

�������Գ����ճ�������ƷΪ������Ʒ�ı�����ϵͣ�������۶�����ҵ����������Ҫ�������ڴ��������ѵ����������г��ռ��ܵ����������ĹϷ֣������������۶���ֳ��½���̬�ơ����������ò���ȡ��Ѱ���͡����۴�������ʽ��������۶��Ѱ����Ӫ�����˴������ĸ������۸�ս����������ҵԭ�������ı�����������Ϊ�˽��ͳɱ����Ϳ��ܻ�Ӱ�쵽������Ʒ��������

���������ѣ���Ȧ��ص����ڼ��ҵľ��������£����������õ�Ч�治���½����������ҵ������Դ���˷ѡ�2005�꣬�������ŵ�ƽ�����۶�ͬ���½�Լ4��������2006��ͬ���½�����ԼΪ10����

4.���ʴ���������½�ͨ�����һ����

ÿһ������������һ����Ҫ�Ĺ������Ŀ�ĵء����ʴ��������ѣ���������������������������ͨ�����˾�ѹ�������ʴ��������ѣ�ʹ�˴���Ȧ��Χ��С����Ҫͨ������ھ��Դ�������ձ鿪��������������Ȧ����Ϊ�طŴ�����ͨ�����һ����

������������ھ�סС��������֮�䡣���·��ͣ��վ���빫����·һ�£����ܶ�˿�ѡ����Ѱ��ʹ�ù����������ſգ������˹�����Ч�棬�˷��˱���Ĺ�����Դ�����ڴ�������Ѱ��·�������࣬����Ƶ�ʲ��ϼӴ�������ͣ��վ�㣬�����������³�����ԭ�����ŵ��Ϻ���·��ͨ���������ѹ�����ƻ��������Ľ�ͨ����

����������Ѱ���������˾������Ͼɳ��������������ϲ���нϴ�İ�ȫ�������������������а�¹ʵ���Ϣ��������İ�ȫ����Ӧ����������Ĺ�ע��

5.�ܱ���С������ҵʧȥ��չ�ż�

��������һЩ�����ڵ����ѣ��������Сҵ̬�������ѡ���������Ʒ������㡢�۸�ͣ���������˿�һ�ι������Ҫ��ʹ��������Сҵ̬�ľ�����ռ�ݺܴ����ơ���Сҵ̬������С������꣬���ǵļ۸���Դ������Թ����ʴ������ĸ��ܶȿ���������һ������С��ҵҵ̬�Ĺ˿ͣ�ʹ����Щ��Сҵ̬�ż��˿ڲ��������Ϊ�̣����ա�

2000���°��꣬����������ֶ�����ʴ��������ֶ���ҵ��2001��9�º�2002��7�£��׳����������ֶ��¿����Ҵ����������ʴ������Ŀ������ţ�ʹ���е����۶�Ѹ���½����ڴ������ܱ�3������Ȧ�ڣ��������۶��½�15��30�����ٻ��½�20��40����ԭ˫���ճ������۶��ƽʱ������30��40���ķݶ�ת���������������ڴ������Ŀ������ӣ�����ɡ�Ϊ���ǵء��ټѡ�������ֵ�ȳ��������겻����ʱ��������˳��ֶ��г�[21]��

�塡�������ʴ����������ҹ����������ĶԲߴ�ʩ

2004��ף��ҹ�����������ҵȫ�濪�����������ʴ��������ģ���ҹ����г������ţ����ϼӿ쿪���ŵ��ٶȣ����Ҷ��ʻ���������ͷ��ǿ����2007��ף��ֶ��ꡢ���ָ����׳��������ֹ�����������ٰ��ӡ�ŷ�����ҹ����ŵ������Ѵﵽ451�ң���2006������18.4���������ֶ���100�ң��������չ����ֶ���ŵ꣩�����ָ�109�ҡ��ֹ�52�ҡ������37�ҡ��ٰ���58�ҡ�ŷ��20�ҡ������Ϻ���������һ�߳������⣬���������������Ͼ��������ȵ�Ҳ�����������ʴ��������ѵ��������ʴ�������������������в�ű��������������棬Ҳ��в�����ҹ�����ҵ�İ�ȫ�������ȡһϵ�жԲߴ�ʩ���������ʴ��������ҹ��ķ�չ�����У������ҹ��������ҵ�;��ð�ȫ��

1.ǿ����ҵ��������

������ҵ��ʩ���ܱߵ���������кܴ��Ӱ�졣���ܱ߿����ı仯����ҵ���ĵ��ƶ����Լ��ɴ˴����Ľ�ͨ��ϵ�ı仯�ȡ�������ҵ����ĸ��ʽ�����ԡ������ԺͶ�����Ӱ������ʹ��������������ҵ̬�и����������κι��ҵ������������ܰ���������ȫ�����г�ȥ������������������Ҷ����ⷽ�����Ӧ���������ߡ����ձ��ƶ��ˡ���귨���������ģ���۵��̷����������������������۵������ߣ��ط��������ƺ�����������ͨ��ҵ�������䲼�ˡ���ҵ���ֹ�ҵָ���������������Һ�ʡһ���ġ���ҵ����ίԱ�ᡱ�����ƺ��滮������ҵ��ҵ���ӵ������������к����Ŀռ䲼�֡��ҹ�ҲӦ�üӿ����ơ���귨���������������Թ��ƴ������ȴ�����ҵ��ʩ�������еIJ��֡�

�ҹ���Ҫ�ӿ������������ҵ�������������淶�����ҹ�����������������Ϊ���������ʴ��������ѡ����ڷ��ɡ���������߿������ʴ��������ż���ǿ�������ƶȣ�������������ǿ��ʵ����֤���ƶȣ��涨���ʴ������Ŀ������ͨ����֤�ᣬ�����跢����Ŀ���ģ�ȡ��������������������ҵ���㿪�������ʸ�ͳһ���м����ܲ�����ˣ���������������������Ϊ��

2.ȡ�����ʴ������ij��������

���ʴ�������Բ�ͬ�Ķ����������������ȡij�̶ֳ��ϵı��������ԣ��Է��ϵ��ص������Ļ�����Ӧ������ȡ����ʴ�������ĸ����Ӫ�����γɵ���ҵ��������ҵ�Ļ�����һ���Ĺ��ԣ�������Ϊ����Ӧ���صĻ��������¾������˳���������������������Ϥ���������Ļ�������һ�����������磬�ڹ�ƽ�����Ļ����£�ͨ��ѧϰ���ںϡ����£���Ȼ���Ի��һ�����г��ռ䣬�����������ʴ����������ں��������ָ����ֶ������������������������ҵ���˳��˺����г���

���ҹ��������ʴ���������Ŀ���ġ����ء����˰�յȶ��ij�����������������˶Ա��������������ӣ������˱����������ĸ������ƻ��˹�ƽ�����Ļ�����ʹ�ñ��������������š�������в��������ڼ���������ҵ����˰ͳһ֮�������������ȡ�������ʴ������ij��������������Ŀ�������ؿ鹩����������ȡ�ȷ���������ʴ�����һ��ͬ�ʣ����칫ƽ�����Ļ������������������ɳ��Ļ��ᡣ

3.����������������ƣ�������������С����

��������Ӱ����ҵ���˿ڡ���ͨ����ҵ�������������õ����ض��ȽϾ��壬�����ƶ���ȷ�еĴ�����������������Ӧ�ö��ڵ��鹫�������ڵ���ҵ�������������������˿ڱ䶯����ȣ��������������ʩ�ı��ͳ̶ȣ������ͨ���Ƚ����۶�������������������ʩ����������ʵıȽ����жϣ���������ʩ������������������۶�����ʱ��������Ϊ������ʩ������Ա���״̬��Ӧ�ݻ�������Ŀ������С������趨�ϣ���Ӧ�ñ��������ܱߴ�������һ���ľ�������Ӧ�ñ�֤���������������Ȧ�˿ڣ���ֹ���Ⱦ�����

4.�Ż���ҵ�滮

�����滮���������ɶ���ܼ��˴��ظ�����Ȧ���������������Ȧ��ͼ5���������ĵ������蹺�����ģ��伸�����ƵĴ�����Ϊһ���������ģ��ɴ������������̳ǡ��������ġ�ʳƷ�ֵȲ�ͬ����Ĵ�����ҵ��ʩ��ɵġ��������ġ����ȿ����������ߵIJ�ͬ��������Ҳ�ɱ�������������Ķ��Եļ۸�ս��

��������

��ȫ��յ��г����������ڱ�������ҵ��������������Ҳ�˺��������߹���ľ����ԡ������Ժͱ����ԡ�һ���̶ȵĿ��Ż�ٽ���������ҵ�ھ�����ѧϰ����߾�Ӫ����ˮƽ��Ȼ���ҹ������ִ�����ҵҵ̬���ڸĸ↑���Ժ����չ�����ģ������Ƚϱ�����ȫ�濪�Ŵ����ľ��������˱�������ҵ���ܳ��ܵij̶ȡ�

���Ų�����ζ��ȡ������������ҵ�Ĺ��ơ���ʵ�ϣ���������ҵ�ڹ����е���Ҫ��λ��������Ҷ��䲼��һϵ�з��ɡ�������������������ҵ�����������������ҹ���Ҫ�ľ������ߣ��ҹ�����������ҵ�Ĺ��ƽ�Ϊ���ɣ�������������ͺ���֮�⣬�ҹ�����������������ҵ��೬�����������������ҵ����ʵ��ǿ�ڱ�������ҵ������������������뻢������������������ҵ̬�������������ŵijɱ������ʴ�����Ϊ�������ŵ���Դ������������������ฺ��Ӱ�죬�籾�����������������Ͼ��ġ�������в������������ҵ����ռ�ή������С����ҵ˥������ҵ��Դ�˷ѣ�������ͨ������ҵȡ�

������ʴ������IJ������ƣ�һ���汾����������Ҫ����ѧϰ�����ڴ��£���������������һ������ع�������Ҫǿ����ҵ���ƣ�ȡ�����ʴ������ij����������������ҵ�����滮��Ϊ�����ʴ������Ĺ�ƽ�����������û�����

|