|

��ҵ�ɳ��ռ䣺������ҵ̬δ��5�������

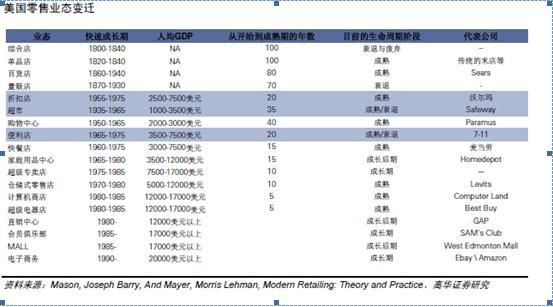

�������ʱȽ���Ұ1���˾�GDP����3000��ԪΪ���з�չ�ƽ���

��������ѧ��Davidson,Bates&Bass��1976�����������ҵ�ġ������������ۡ���������Ϊ�����Ʒ��������һ��������ҵ̬ҲҪ��������(����)���ɳ������졢˥���ĸ���չ�Ρ��ӷ����������ҵ̬���ݱ����̿����˾�GDP�����������۸���ҵ̬�ݱ�ľ������أ�һ����ԣ��˾�GDPͻ��1000��Ԫ��3000��Ԫ���ִ��ٻ�ҵ�ĸ��ٷ�չ�ڣ�3000��Ԫ���ϴ����ۺϳ��п�ʼ����6000��Ԫ���ϱ�����ҵ̬���У�10000��Ԫ��12000��Ԫ���ϲִ�ʽ�̵��ʹ������������١��й��˾�GDP��2008��ͻ��3000��Ԫ��Ŀǰ���dz�����ҵ���ٷ�չ��ʱ�ڡ�

����ͼ��1���˾�GDP3000 ��Ԫ���ϳ���ҵ̬���ٷ�չ

������ȫ������ҵ̬��ȥ12��ķ�չ����������������(Hypermarkets)������������������������ҵ̬���������ٷֱ�ﵽ10%��24%,������������ҵ̬�е�����ռ�ȷֱ��5%��0%������8%��3%����������(Supermarkets)���г��ݶ�λ�Ӱ��ף��ﵽ14%����������ҵ̬��Ȼ������������ҵ̬(����ҵ̬���Ǵ������������С������ꡢ�ۿ۵ꡢ�ִ���Ա�����ҵ̬)��

�������˾�ʳƷ��Ʒ֧���������2010���й��˾�ʳƷ��Ʒ֧����Ϊ341��Ԫ��Զ��ȫ����ŷ�˾�2551��Ԫ��3034��Ԫ��֧��ˮƽ������ȥ10���й�ʳƷ���۸������ٴﵽ10.4%������ȫ�����ŷ��ƽ������7.6%��5.8%�����ڿ��������Ρ�

�������ʱȽ���Ұ2���й�����ռ������ͥʳƷ����Ʒ���������������������ռ�

����һ����ԣ���ͥʳƷ��Ʒ(Grocery)������������Ҫ������ͳ����(���ٽ����̡���ó�г���)���ִ�����(��ҪΪ���У��������������곬���ۿ۵ꡢ�������)���й��ִ���������ռ��ͥʳƷ��Ʒ�����۱��ش�1999���10.57%����������������2006���״γ���50%������2011��ﵽ61.65%����һ���̶���֤���˾�GDP����3000��Ԫ�Ժ���ҵ̬���ٷ�չ�Ľ��ۡ�����ŷ������85%���պ�75%���ҵ�ˮƽ��ȣ��й��ִ���������������ռ����Ȼƫ�ͣ�������Ϊδ�������ռ��Խϴ�(EuromonitorԤ�2016���й��ñ����ɴ�68.74%��ƽ��ÿ������Լ1.5���ٷֵ�)����Ҫԭ�����ڣ�

����1)�����˾�GDP���˾���֧�����������������ʳƷ��Ʒ���ѵ�Ʒ����ʶ����ǿ��������ǰ����Ʒ������������Ʒ������(��֮���Ӧ�������ο�������Ʒ��Ʒ�Ƽ��жȽ������)��2)�������ע���������飬�������ʵĹ��ﻷ���������ķ����б��ϵ�ʳƷ��ȫ��������������ҵ̬�������������Ӵ�ͳ�Ľֱ����̡���ó�г�ת���С����������ִ���ͨ��������

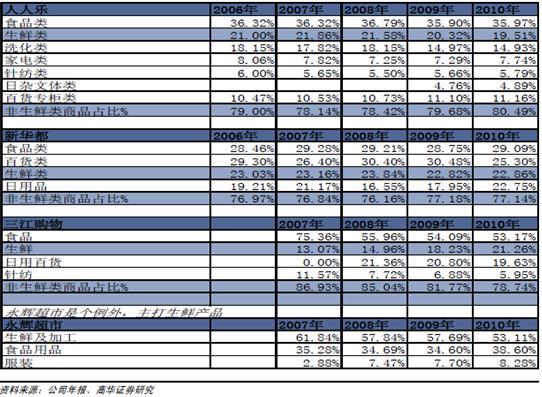

������һ��ϸ����ҵ̬���������곬�ʹ��������۶��ռ���˳���ҵ̬һ�������г��ݶ��������ۿ۵�ռ�Ƚ�С(�ձ��͵¹����⣬�ձ�������2011������ռ�ȴﵽ40.86%���¹��ۿ۵�2011������ռ�ȴﵽ40.19%)�����У��й����л������곬�ʹ�����������ҵ̬��¢�ϣ�Ϊ�ˣ��������ǽ��Է���������ҵ̬Ϊ����

�������ʱȽ���Ұ3���й��˾�ӵ�г���������������������ռ�

�������˾�ӵ�еij����������������2010���й�ÿ������˿�ӵ�еij���(�����������곬���������ҵ̬)����Ϊ2.26�������ڷ�����Ҿ�ֵ5.55���ڽ�ש�Ĺ���λ�ӵڶ��������ڶ���˹(2.55��)��ƽ��ÿ�������˿�ӵ�еij������Ϊ0.20ƽ�ף����ڷ�����Ҿ�ֵ0.34����λ�ӽ�ש�Ĺ���λ��

�����뷢�������ȣ��й��������ռ����2010���й�ÿ������˿�ӵ�еĴ�����������Ϊ4.9����Զ���ڷ������13.5���ľ�ֵˮƽ��ÿ�����˿�ӵ�еĴ��������Ϊ0.043ƽ�ף����ڷ������0.096ƽ�ľ�ֵ��

�����뷢�������ȣ��й��곬�ռ�������ޡ�2010���й�ÿ������˿�ӵ�б곬�������˾�ӵ�еı곬����ֱ�Ϊ1.41����0.155ƽ�ף��뷢����Ҿ�ֵˮƽ����

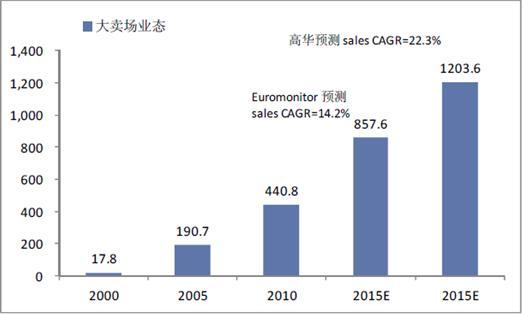

����ͼ��2���й�������ҵ̬δ��5 ��ռ�Ԥ��(ʮ��Ԫ)

�й�������ҵ�ռ���㣺������δ��5��CAGR�����ﵽ22.25%

��������Euromonitor��Ԥ�⣬��2015�꣬�й�����������ҵ���г��������ﵽ33830��Ԫ�����б���������Ϊ24155��Ԫ��������Ϊ8576��Ԫ��������δ��5���CAGR�ﵽ14.24%������������ҵ�ͱ곬�ĸ������١�

����������Ϊ������Euromonitor��Ԥ���Ϊ���أ���Ҫ���ɣ�

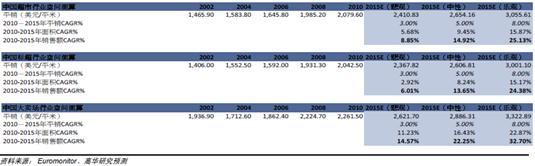

����1)���������ſռ俴�����Dz����������������龰�£��й�������ҵ2010-2015������������������ﵽ9.45%�����д�����ҵ̬�ɴ�16.43%�����±���ʾ������ģ�͵���Ҫ���������

�������˿���������2007�����Ժ�칫��ӡ���ġ��˿ڷ�չ��ʮһ�塱��2020���滮������2010�꣬�˿�����������13.6�����ڣ���2020�꣬�˿�����������14.5�����ڡ����Ǽ��赽2015���й��˿�����Ϊ14���ˡ�

�����������ʣ����ݹ��ҡ�ʮ���塱��չ�滮��Ҫ����2015���й����л�����Ϊ51.5%����2010���й����л����Ѿ��ﵽ49.95%�����ҹ���10����ƽ��ÿ��1.0-1.5���ٷֵ���ٶ�������������ˣ����ǻ�����������2015���й��������ʴﵽ55.0%��

����ƽ��ÿ�������˿�ӵ�еij���������ο��й����и���ҵ̬������չ�켣��Ŀǰ��Ҫ������Һ������г����ҵ��˾�ӵ�г������(2010����Ҫ������Һ�BRICS��ƽ��ÿ�������˿�ӵ�еij��С��곬������������ֱ�Ϊ0.338ƽ�ס�0.166ƽ�ס�0.096ƽ��)��������Ӧ�ļ��衣

�������ʱȽϣ�������ϰ�ߺ��Ļ����й����Ƶĺ����г�Ϊ����Ŀǰ�й���������ռ��ͥʳƷ��Ʒ���������ı����뺫��2004���ˮƽ�൱���й���������˿�ӵ�еĴ������������˾������˿�ӵ�е�����൱�ں���2001���ˮƽ��2001-2006�꣬�����˾�ӵ�еĴ����������������������Ϊ10.6%����2006�꣬�����˾������˿�ӵ�еĴ��������Ϊ0.08ƽ�ס����ǻ����龰�£�������2015�꣬�й��˾������˿�ӵ�еĴ��������Ϊ0.08ƽ�ף��ﵽ����2006���ˮƽ��

����2)����������DZ����������ʽӽ�7000��Ԫ/ƽ��ƽ��ˮƽ��ȣ��й�Ŀǰ������ҵƽ��ˮƽ��Ϊ2000��Ԫ/ƽ�����ң�δ�����ž�������ˮƽ�IJ����������Լ�������ҵ��ϸ������ˮƽ��Ʒ�����������������������Ϊƽ��ˮƽ������ߡ�

�������ǵ��й��˾�GDP������ˮƽ���������Դﵽ�������ˮƽ����ˣ�����ƽ��ˮƽ�ļ�����Ҫ�����й��˾�GDP��CPI�����ٶ��������ݹ���ʮ�����滮��ʮ�����ڼ��й�GDP��������Ϊ7%�����Ǽ��豯�ۡ��������ֹ��龳���й�����ҵƽ��δ��5��CAGR�ֱ�Ϊ3%��5%��8%��

����3)���Ϸ����������龳�£��й�����ҵ���۶�δ��5��CAGRΪ14.92%�����д��������곬�ֱ�Ϊ22.25%��13.65%�����±���ʾ��

����ͼ��3���й�������ҵ�ռ�Ԥ��

��ҵ������֣�����ȫ�����š����������

�������ʳ���ȫ�����ţ����ʳ��������

�����ڼ���WTO֮ǰ���й�����ҵ�����ʵĽ����бȽ��ϸ�����ƣ�����ֻ�����������ʹ�˾��ֻ���ڹ涨�ij����ڿ���涨����(һ���������3��)���ŵꡢ�����µ���Ҫ�����ϸ��ӵ���������ȵȡ����������20����90��������������������Ǻܿ죬�����90����к��ڲŽ����й���2004��֮������ҵ������ȫ�濪�ţ����ң���������2008��9��12��ʼ��������ҵ��ҵ������Ȩ�·ŵ�ʡ�������ţ����ʳ���ƾ�����Ĺ���ģʽ���ۺ���ʽ�ʵ����ǿ���Ʒ��ЧӦ�������ţ��Ӿ���ҵ������

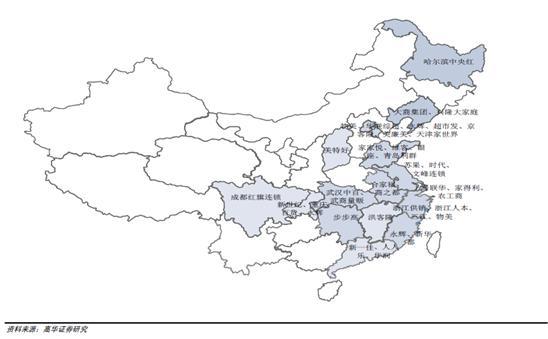

����ͼ��4: ���ʳ����ڻ��ŵ���������ֲ�(2010 ��)

������ͼ��4��ʾ�����ֶ��ꡢ���ָ�������Ϊ���������ʳ����ѽ����й���ʡ�У������ֶ����Ѿ��������й�25��ʡ�У�ƽ��ÿ��ʡ��ӵ�д���������8.8�ҡ�

�����������ʱ������У��ֶ����������г������ϸ�����Դ��������곬���������С��Ħ���ǵȶ�ҵ̬ռ�������г�����ͼ��5��ʾ��

����ͼ��5�����ʱ������г�������ָ����ݡ�����Ϊ���ĸ��

���ʳ���ռ���й�������40%�г��ݶ�

����Ϊ�˿��ٻ�ȡ��ģЧӦ�����ʳ����ڻ���Ҫ�Դ�����ҵ̬����Ȧ�ء������������г��ݶ��2006���32.3%������2011���40.1%�����д���(��ŷ��)���ֶ���(�����ֶ�)�г��ݶ�ֱ�ﵽ12.8%��11.2%��2011�����ʴ������г��ݶ�ռ��ǰ��ij��зֱ�Ϊ����(10.1%)������(3.8%)����һ��(3.5%)������(2.9%)��������(2.3%)��

��������̽�֣�Ϊ�����ʳ������Կ��ٿ��������ţ�

�������ʳ�����20����90���������ʼ��������Ӫ���������ʳ�����ȣ����ֶ�δʵ�ֿ��������ţ�������Ϊ����Ҫԭ�����ڣ�

����ԭ��һ���������۲�Ʒ�ṹ������ָ���ͨ���ƾ��������ʳ��й�Ӧ��������������

����(1)����������Ʒռ�ݴ�ͳ���н�80%���۶�����������ճ���������ƷΪ�������а�װʳƷ���ջ������ðٻ�������ռ�Ƚӽ�80%(���У���װ���ջ�����Ʒ����ռ�ȳ���50%)��ʣ��20%��Ϊ����Ϊ����

����ͼ��6������������Ʒ����ռ�Ƚӽ�80%

����(2)Ŀǰ����������Ʒ����ͨ������ֶ�Ϊ����ָ�й����������������Ʒ����ͨ����������죬���ʵ��ص��ǣ������������ȷ�ɢ������ΪСũ���ã�����û��Ʒ�ƺ�������ʵ����Ӧ�̣���Ʒ�DZ������ն�����Ҫ�����ת������ġ�������������Ʒ�������ǰ�װʳƷ���ջ�����Ʒ�������кܶ�Ʒ�Ƴ��̻�Ӧ�̣���Ŀǰ��ͨ�������Ϊ����ָ�״̬��

������ν����ָ���ָ����Ϊ���������Ʒ��һ�㶼����ÿ��ʡ����ָ��һ�Ҵ����̻����̣������̡��������dz��̲�Ʒ�ڸ������Ψһ��ͨ�н飬���������ԣ����Ҹ����������֮�䲻�����������������ָ����Ʒ��ͨ��ֶ�����������ҵ�����Լ��������������ҵ��һ������IJɹ����Ʋ���������������������ܡ�һ����ԣ����������Ź����У�70%���ϵ���Ʒ����Ҫ���¸��µĹ�Ӧ��(ʡ��������)̸�С�

�����й�����ָ����ͨ������һ������ʷ��չ������һ���棬���һ�Ʒ����Ϊ�˿��ٻ�ȡ�г��ݶ�����༶�����̡��������ƶ����俪���г����ն�������ֻ���ؾ����̲ɹ�����һ���棬Ϊ��άϵ�������̡������̵����棬�Լ����Ե������ͼ۸���ϵ�����һ�Ʒ����һ��Ҫ���������֮�䲻�ܻ��മ����Ŀǰ��ֻ�й�ģ�ϴ�ij�����ҵ����Խ��������ֱ���볧��̸ֱ�ɺ�ͬ����������Ҫ�е����������ܡ�

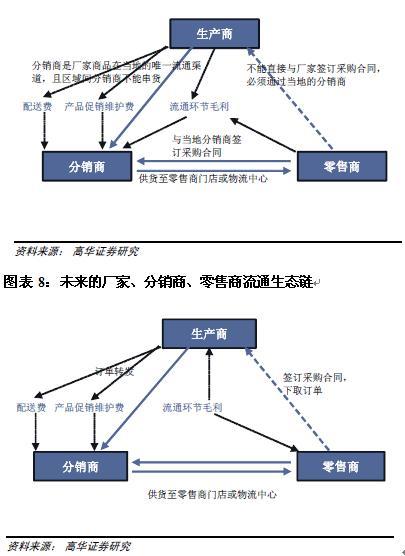

����δ����������Ϊ������ҵ�����μ��жȵ�����������Խ��Խ�����ҵֱ����ֱ�ɣ�Խ�������̣�������ͨ���ڣ��ṩ��ͨЧ�ʡ�������С�����̽�������һЩ���;����̽�ת��Ϊ������Ӧ����Ӫ�̣���ͼ��7��ͼ��8��ʾ��

����ͼ��7�����еij��ҡ������̡���������ͨ��̬��

ͼ��8��δ���ij��ҡ������̡���������ͨ��̬��

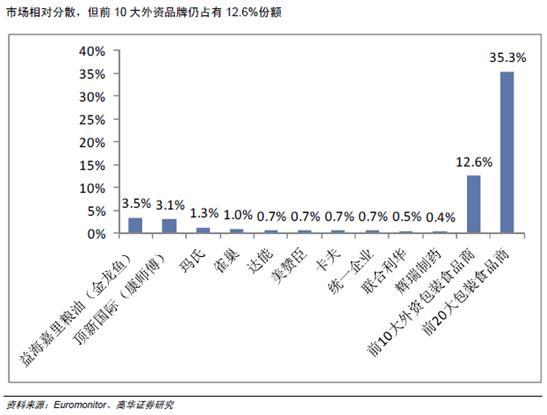

����(3)����Ʒ���ڰ�װʳƷ���ջ�Ʒ���г�ռ���ʸߣ����ʳ����вɹ�������ơ����ջ�����Ʒ�г�������Ʒ��ռ��������30%�����г��ݶ�Ҽ��������ࡢǿ��������������ȸ�����������ϡ���¶�ࡢ��ʦ���Ⱦ�ͷ��ռ�ݡ��Ը��˻�����ƷΪ����2010��ǰʮ���г�ռ����Ϊ53.6%����ǰʮ��Ʒ�Ƴ�����9��Ϊ����Ʒ�ƣ�ֻ���Ϻ��һ�1������Ʒ�ƣ�9������Ʒ��ռ���˻�����Ʒ�г��ݶ�ߴ�52.0%���ڼ�ͥϴ����Ʒ�г���2010�걦�ࡢǿ���������������г�ռ����Ϊ17.7%����������Ʒ�Ƶ���ռ�ʳ���20%��

������ʹ���г���Է�ɢ�İ�װʳƷ��������Ʒ��Ҳ��һ֧���ɺ��ӵ�������ǰ10������Ʒ�Ƶ��г��ݶ�ﵽ12.6%�����溣��������˾Ϊ������عɹɶ�Ϊ�¼��·�����ʣ�Ŀǰӵ�н����㡢�ڸ�������������������Ʒ�ƣ����ι���³���������ŵ�����Ʒ�ƣ���Ϊ�й�����Ʒ���г��������������Ĺ�˾��

�������Կ�ʦ��Ϊ������ACNielsen�ĵ������ݣ�2010�꿵ʦ������������۶��г�ռ���ʸߴ�47%��λ���г���һ����ʦ�����������۶��г�ռ���ʴﵽ54.2%���г�ռ���ʵ�һ����֭���ϵ��г�ռ����Ҳ�ﵽ��21.1%��λ��ǰ������װˮ��ҵƾ��24.6%����ռ�ʣ�Ծ��ȫ����һƷ�ơ���ʦ�����ı������й������۶��г�ռ����Ϊ25.6%���Ⱦ��й��г��ڶ�λ��

�������ⷢ����ҵ����۸������ȹ̣����ֶ��ꡢ���ָ�������ŷ�е�Ϊ���������ʳ������Ա��ࡢǿ��������������ȸ���������Ϊ���������ʿ���Ʒ���γ��˽�Ϊ�ȶ��ĺ�����ϵ�������ʳ����ڻ�����ʱ�������ܹ�������ɹ����ƺ�ȫ���ģ������������ȫ��Ӧ�̵�֧�֡�����������ָ����ͨ�����������������Ʒ�ƵĿ�������һЩ��������ͷҲ����ͨ�������Ŀ��������Ŵ���������һЩ�������Ʒ�Ƶķ�չ����������С��Ӧ��Ҳϣ������Ʒ�ƺ�ģʵ��ͻ�������ʳ��е��Կ��ٻ���г��ݶ��ˣ����ʳ����ڹ�Ӧ������ǰ�˵IJɹ��Ͻ����ʳ��и����ȷ����ƣ����൱����Ʒ����Ʒ�ܹ�����ȫ���ȫ��ͳ�ɡ�ֱ�ɣ����Ͳɹ��ɱ���������ͨ���ڡ�

����ͼ��9���й���װʳƷ�г����ж�

����ԭ��������ʳ��й�ȥ���������˳��������

�����й�2004�꿪ʼ���������������Ϸſ�����ҵ�����ط�����Ϊ������������ʵ��������ʳ��и�����ҵ��˰�յȷ�����Żݣ���������ҵ����ֱ��Ͷ��(FDI)ռ����FDI�ı��ش�2004���1.2%����������2011��(1-11��)��7.6%��2008��9�¹��ҽ����ʳ��п�������Ȩ�·���ʡ�������ţ����ʳ���Ҳ�ڸ��ط׳��������ӹ�˾�Ը����ش�������˰�գ���ȡ�������Ÿ���֧�֣��ֶ��ꡢ���ָ��������ŵ꿪���ٶ�Ҳ��һ���ӿ졣

����ԭ���������ʳ���Ʒ��������������������������ô�����ҵ̬��������г�

�������ʳ��е���������Ӫ֮·����������90���ĩ���ʽ������������ģ���չ��ʷ�϶̣����ʳ������������֡���Ʒ���С���Ʒ�ṹ�Ż�����Ʒ����������Ʒ��̭�����ܿռ��������Ʒ�����Է����ȷ��������ʳ��д��ڽϴ���롣�������ڴ�����ҵ̬�ϣ������漰����������ʮ����SKU����Ʒ�ิ�ӣ����ʳ�������ͨ��������ҵ̬Ѹ��������г���ȡ��ģ���ơ�

����ԭ���ģ����ֳ�����ҵ��������ȱʧ

�����й��൱����������ҵ�ɴ�ͳ������ҵ��ҵ���ƶ��ɣ���������ȱʧ��������ҵ�DZ���������������ģ����ЧӦ�;�ϸ����������ҵ(RetailisDetail!)����ͳ������ҵ��ҵ������Ӧ���ҵ��г�����������ִ�����ϲ

|