�� ��2008��������ǿ�ŵ���������10.6%��Ϊ10�����������

������2008��������ǿֱ�Ӿ�ҵ������200��Ϊ�Ͷ�����ҵ��һ����Ҫ����

��������������ͷ��ҵΪ����ʳƷ������ҵ�ȶ���������������������������������

��������ָ��������ֶ����������ҵ��ʳƷ�����г����������ƽ�һ����

������2009�꣬������ǿԤ��������7000�ң�Ͷ��250��Ԫ�������ҵ��λ30���

�������2008����ұ仯���г�������������ǿ��ҵ����������Ӫս�ԣ������Ƚ���չ��Ϊ�������衢�ٽ����ѡ��ȶ���ҵ�����������ף���Ϊ���ҡ������ѱ��������Ĺؼ�������

����3��24�գ��й�������ӪЭ���ھ���ʽ����2008���й�������ǿ�������������C5�棩��������ʾ��2008��������ǿ���۶�ﵽ11999��Ԫ��ͬ������18.4%��ռ�������Ʒ�����ܶ��11.1%.��ǿ��ҵ�ŵ������ﵽ120775�������������أ��ŵ���������10.6%����10����������͵�һ�ꡣ

������Ҳ����������Σ������������ҵ��Ӱ�쿪ʼ�ԡ����2008����ұ仯���г�������������ǿ��ҵ����������Ӫս�ԣ��Ż����Ų����������Ƚ���չ��

������������������1045.9��Ԫ�����۶��ٴ�λ���й�������ǿ���ף������������š�������������˾�������������˾�ʹ��̼�������˾�ֱ���1023.4��Ԫ��943.3��Ԫ��638��Ԫ��625.5��Ԫ������ҵ�������ڶ�����λ��

�������˽⣬2008���й�������ǿֱ�Ӿ�ҵ��������200���������ﵽ23844�ң�����ũ�ҵ�2��ң���Ϊ�����ǧ���г����̡�����������

�����й�������ӪЭ��ĵ�����ʾ���ھ��÷�չ�Ż��ı����£�2008���й�������ǿ��ҵ��Ȼ���ֽ��ȶ��ط�չ��ͷ��

����ʳƷ������Ϊ��ǿ����

���������ڿ�������Ʒ�ĸ�������ʳƷ������ҵ�Ա������ȶ�������

����2008�ꡰ��������Ʒ�������۰�ǿ���������������C5�棩�����ۺ͵��������ֱ�Ϊ17.1%��9.5%.2008���й�������ǿ��ҵ�У��Ծ�Ӫ����Ϊ����������ҵ����55�ң���2007������3�ҡ�

������55����ҵ�а���������ҵ42�ң�������ҵ��������ͷ��ҵΪ�������¿��ŵ������Ż�������������ˮƽ������������������ʾ����ǿ��ҵ����������ҵ��������������Ϊ11%����������Ϊ20%.

�������⣬12���Դ��ͳ���Ϊ����������ҵ����Ӫ���ͳ���755�ң�2008���¿��ŵ�91�ң�����ƽ�������۶�Ϊ2.3��Ԫ���Լ��ָ��������ֶ���Ϊ������������ҵ��ʳƷ�����г����������ƽ�һ���ԡ�

����������ʾ��2008���ǿ��ҵ�е�19�Һ���Ʒ����ҵ��������������13.1%���ﵽ4613�ң�ռ����ǿ����������6%.���۶�ﵽ2426��Ԫ��ͬ��������17.6%��ռ����ǿ�������ܶ��20%����2007�������2���ٷֵ㡣

�����ٻ����λ��Ȼ�ȹ�

����2008��������ǿ�У��Ծ�Ӫ�ٻ�Ϊ����������ҵռ����23��ϯλ����2007��������һ�����ҵ���ͼҾӽ�����ֱ���7�Һ�4�ҽ����ǿ��

�������°����۾�������Ӱ�죬�ٻ����ҵ�ͼҾӽ���������ҵ�������ٽϴ�ѹ����ͨ���Ӵ�������ȡ���ʱ������Ʒ�ṹ�ȴ�ʩ���ٻ���ҵ��Ȼ�����˽Ϻõľ�Ӫҵ������10%���ŵ�����������21%������������

�������ҵ硢�Ҿӽ���������ҵ���ٵ��г�������Ϊ�Ͼ���������ʾ���ҵ���ҵ2008������������͵��������ֱ�Ϊ7.1%��10.8%���Ҿӽ�����ҵ�ֱ�Ϊ8.7%��14.1%�������������Ե��ڵ���������

����������������Ż�

������2004�굽2008���5��ʱ�����ǿ��ҵ�����������ֱ�Ϊ33%��32%��25%��21%��18%���������½����ơ�ͬʱ��2008���ǿ����7����ҵ���۳�������������������2007��������2�ҡ�

����������ֲ������������߳��е�������������һ�߳��е������Ϊ�ձ顣2008�꣬��15�Ұ�ǿ��ҵ��������������30%������8���ܲ��ڶ�����������������5��Ϊ����Ʒ�ơ�

����ר������ָ����2009��ȫ��������Ȼ���ѣ��ҹ����������ܷ����Ԥ��Ŀ�꣬Ҳ���ںܶȷ�����ء�������ҵ���ٵ���Ҫ���Ѱ����������IJ��㡢��֧������CPI�½�����ҵ��Ӫ�ɱ������Լ�������ҵ���ܳ��ֵ��ʽ���ŵȡ����ְ�ǿ��ҵ����1��2�µ����۶�ͬ����������������Ԥʾ����ҵ�ձ鵣�ĵ������ѿ�ʼ���֡�

������Ϊ���Ѻ���ͨ���նˣ�������ǿ�ǹ����������衢�������ѵ��м�������������ǿ�ܷ��Ƚ�������������ϵ����ҵ�����Ŀɳ�����չ���Թ��Ҿ�������Ŀ��Ĵ�ɣ�Ҳ��������ԶӰ�졣

�����˴ε��飬�й�������ӪЭ�ỹ��������ǿ2009��ķ�չ�ƻ���Ԥ�ڽ�����ר�ŵ�ͳ�ơ����ݹ��㣬2009�꣬������ǿԤ����������7000�ң�ֱ��Ͷ��250��Ԫ��ֱ�Ӵ����ҵ��λ30�����

�����й�������ӪЭ�����鳤������ʾ��Ϊ�˸��õ��ƶ���ҵ��չ���й�������ӪЭ�Ὣ��ȡһϵ�д�ʩ��������ҵ�Ż��������ƶ����¡��淶��ҵ��������֤��ҵ��ȫ��ͬʱ��Э��ͨ��������ܲ��ŵ�����Э����Ҳ�������ʽ���֡����Ḻ���������õ硢ˢ�������ѡ�ũ��Ʒ˰�ʣ��ȷ���Ϊ������ҵ���������ķ�չ������

����ҵ����ʿԤ�ƣ�2009���й�����ҵ�ľ������������ң������������۸����������̵������ӯ���ռ��γɸ����ѹ��������2008�����Ժ����ˡ����ڸ����ͨ�������ѡ���20�����������Ҳ��½����̨һϵ�дٽ���ͨҵ��չ�ķ������ߡ��ڸ����Ĺ�ͬŬ���£�������Ӫ��������2008��ķ�չˮƽ��������ǿ��ҵ��������Ҳ����Ȼ�������õķ�չ̬�ơ�

��

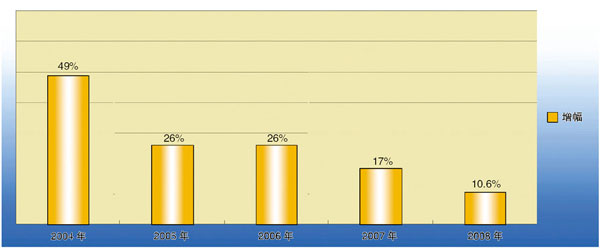

��2004��2008��ǿ��ҵ�ŵ�����һ��

����2004

�����ټ�������ҵ�ܼ�ʵ�����۶�4968��Ԫ����2003���ǿ��ҵ�����ܶ�3580��Ԫ����39%.�ŵ������ﵽ30416�����������ǿ��20424��������49%.

����2005

����������ǿ���۹�ģ�ﵽ7076��Ԫ����2004���4968��Ԫ������42%���ŵ������ﵽ38260�����������30416��������26%��������ǿռ�������Ʒ�����ܶ�ı����״�ͻ��10%.

����2006

�������й�������Ӫ100ǿ�����۹�ģ�ﵽ8552��Ԫ��ͬ������25%.�ŵ������ﵽ69100����ͬ������57%����������ҵ�����淢չ���أ��������ŵ���������26%�������۹�ģ����������ƽ��

����2007

����������ǿ��ҵ�����۶�ͬ������21%�������������Ʒ�����ܶ�16.8%��������ռȫ�������Ʒ�����ܶ�ı���Ϊ11.2%.��ǿ��ҵӵ���ŵ�����105191����ͬ������58%����������ҵ�����淢չ���أ��������ŵ���������17%���Ե������۹�ģ��������

����2008

����������ǿ���۹�ģ�ﵽ11998��Ԫ��ͬ������18.4%��ռ�������Ʒ�����ܶ��11.1%.��ǿ��ҵ�ŵ������ﵽ120775�������������أ��ŵ���������10.6%����10����������͵�һ�ꡣ

|