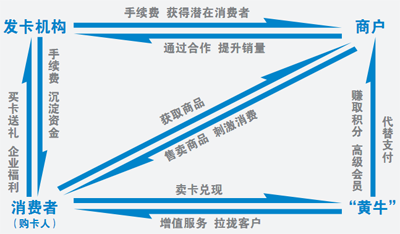

|

������������˵��2012���й�������ǿ�������ǹ�ȥһ�����ҵ�߶�λ������������ҵ��˵����������ȴ�̲����µ��������ƣ��������������������������ŵ���Ч��ʩ�����ɹ�����ӪЧ�������ֻ��Լ���ͳ���ۿ��չ��������̡������硣

��������������Ѹ�ٳɳ�

������������ҵ�Ѿ���Ϊ����ҵ��������Ҫ����������ȥ���������ǿ��ʾ��������ҵ�����������������ɵ���ҵ��21�ң�������������ҵ��14�ң�ռ67%���ٻ�ҵ�����������������ɵ���6�ң���������ҵռ4�ҡ�

��������������ҵ������ѯ��˾�ܾ����������Ϊ�����ڶ��������������Ĵ������֣����ص�������ҵ����ҵ�ز����õ��Ϻ�ռ���ơ�һλ���dz��и߹�Ҳ¶����������ҵ��ij�����ܼ������IJ��ԣ��������������Ч�ʣ�ͬʱҲ������Ʒ����֪�ȡ����ϲ����ߡ��人�а١��ɶ����������ͺ��ϴ��ŵ������Գ��У��������ǵ��ص���ͷ��ҵ��Ӱ���������������ʳ��С�

�������ϴ���ʵҵ�Ĵ�ʼ���Ź��;ͱ�ʾ������ҵ̬���������������ꡢ���ʳ��кʹ������ȣ������뵥�������������ŵ����ʳ����γɴ�λ������

�����ŵ���Ч�����ɹ�

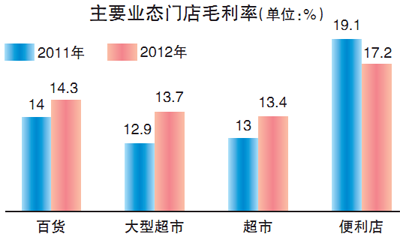

�������ܴ�ȥ�꿪ʼ������ҵ���߽������������ڣ����ӡ�2012������������ҵ��Ҫҵ̬�ŵ������������Կ��������˱����꣬�ٻ������ͳ��кͳ��е�ë���ʶ��������������д��ͳ��е����������2011���12.9%������13.7%������ζ�ŷ��������ٶȵ�������ҵ����ʼ���ڹ�����ע�����������ŵ�Ч��������ϡ�

��������ȥ��ĵ�14���й���������ϣ��й�������ӪЭ��᳤����ƽ�ͱ�ʾ����������ҵ������Ϊ��ͨ������м��������������˲���20�ꡣ�����ֿ���ģ���ŵĴַ�ʽ����ģʽ�������սᡣ

�����ֶ����й�CEO�߸���ֱ�ԣ�δ����ҵ���������ŵ��������������ٶȣ����껹��Ͷ��5��Ԫ��30���ŵ�����������졣����������¡Ҳͨ����ǿ��Ӧ�������ȴ�ʩ������ë���ʡ�

������ӪЧ�������ֻ�

�����й�������ӪЭ����Ϊ�������ǿ��ҵ�IJ��컯Ҳ�������ԡ�

���������ֻ�������������������Ʒ���ϡ��ڡ�2012����Ҫ����������ҵ��Ӫ��������У�20�Ҵ�������������ҵ�У�7����ҵ��������������20%��ͬʱ��5����ҵ������������1%��

������һ���棬�����̱����߲�������������ҵ��2012��Ʊ����֣���ӪЧ�����������Խ�����ԡ�������ͷ�������ۺͻ�����ҵľ������ƴ�����ɣ����������к;���¡�Ĵ�������Լ50%���»������������������9000��Ԫ��

������ʵ�ϣ���ȥʮ���꣬���ھ��ÿ��ٷ�չ�����Ѷ���Ҳ�㡣��ˮ�Ǵ��ߡ��ó��б��г��ƶ��ųɳ�������������۾������ٷŻ��������г���ת�۵��Ѿ��������г����滮�Ͷ���ս�Ե������Ż���ӱ������ �й�������ӪЭ��Ҳ��ʾ�����ۺ�������Ȼ�����ߵ���ҵ��ͬ�ص����Ŷ�����ǿ����ҵͻ�����н�ǿ���������ơ�

������ͳ���۰��ϴ�����

�������ܷ����š��������̡�������ʵ�ϴ�ͳ�����ڵ��������ȼ�������Ȼ���������й�������ӪЭ�ᷢ���ġ�2012��������ǿ��ҵ��չ��������ҵ���������Ŀǰ�Ѿ�������̵İ�ǿ��ҵ����62������Alexa��������ǰ�����ֱ����������̡������������ֶ��ꡣ�������ߵĹ�֮ͬ�����ڣ����˴����ƽ̨���⣬�ԡ������̡���ҵ�������չ����������չ��캢�ӡ������չ���͡��ֶ����չ�1�ŵꡣ

�������ͬʱ�������̱����ߴ�Alexa������������վ��������������ǰʮ������ҵ�⣬������ҵ��һ���µ�������������8�������⣬15��֮�����ҵ��ȫ����Ϊ��������10��������ʾ��Alexaƽ̨�С����ּ�����������������ͳ��ҵ��δ���ϵ��̵�������������������ͨ���չ��������̡������뻥�������硣

������ǰij�ٻ����й�˾�߹����̱�����¶��Ŀǰ���ٰٻ���ҵ���̵����۶��ռȫ��˾ǧ��֮һ�������֮һ����˾�Ե������������ӳ̶ȼ��͡�

|