|

����2004�꣬�ҹ������ȶ����������������������ˮƽ������ߣ������г����ֳ���ʢ�ķ�չ��ͷ���������ѳ�Ϊ����ȫ�����������ȶ���������Ҫ������

����ȫ�����ҵ���۶�ʵ��7486��Ԫ�������꾻��1330��Ԫ��ͬ������21.6��������14��ʵ����λ�������������������ʱ�����߳�10���ٷֵ㡣����ҵ���ٱ�ͬ���������Ʒ�����ܶ������ʿ��8.3���ٷֵ㣬ռ�������Ʒ�����ܶ��13.9�������������Ʒ�����ܶ������������Ϊ21���������������Ʒ�����ܶ�����2.79���ٷֵ㣻ȫ��Ӫҵ˰��ʵ��411��Ԫ��ͬ������23.3����ȫ�������������ȼӴ�����������ҵ907�ң�ͬ������29.02����ʵ��ʹ������4.31����Ԫ,ͬ������48.4%��

����һ��2004������г�������ص����

������һ�������г����

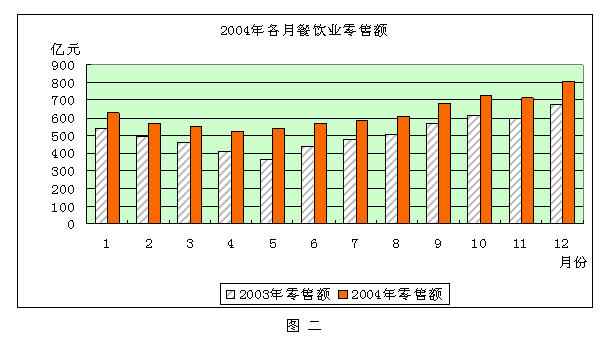

�����ּ��ȿ�������ҵ���۶�һ����Ϊ1742.3��Ԫ��ͬ������16.6%,ռȫ���23.3%��������Ϊ1631.4��Ԫ��ͬ������34.2%��2003��������ܷǵ�Ӱ�죬����ƫ�ͣ���ռȫ���21.8%��������Ϊ1867.3��Ԫ��ͬ������19.8%,ռȫ���24.9%���ļ���Ϊ2245��Ԫ��ͬ������18.9%,ռȫ���30%��������������5���ٷֵ㡣���ļ��ȳ�Ϊȫ��������ѵ���ͷϷ������ͼһ��

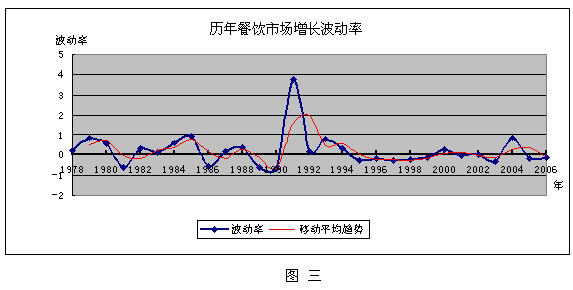

�������¿���������3�δ��������¶����۶��¸�¼�������ǣ�9�·�680��Ԫ��10�·�726��Ԫ��12�·�806��Ԫ����������·�12�·ݱ��¾���623.8��Ԫ�߳�29.2���ٷֵ㣬����10��ǰ1993��ȫ��IJ�������������ռ�����������Ʒ�����ܶ��14.5%���ӽ������¶������������12�·��Ѿ���Ϊ����ҵ��ѵ�������������ȫ������г����ѵ���������ʮ��ͻ��������ͼ����

�� ������������������ҵ���۶������������������������ߡ���������11��ʡ��4182.8��Ԫ��ռȫ��������55.7%,������ͬ������22%��ռ���������������Ʒ�����ܶ��13.2�������������Ʒ�����ܶ������������Ϊ19���������������Ʒ�����ܶ�����2.72���ٷֵ㣬����ָ��ӽ���ȫ�����ݣ��㶫��ɽ��������ʡ���۶�λ�ж�������ǰ����; �в�����8��ʡ��1800��Ԫ��ռȫ����24%��������ͬ������20.1%��ռ�в������������Ʒ�����ܶ��13�������������Ʒ�����ܶ������������Ϊ17.1���������������Ʒ�����ܶ�����2.51���ٷֵ㣬����ָ�궼����ȫ�����ݣ����ϡ�����������ʡ�����в�����ǰ������; ��������12��ʡ��1520.1��Ԫ��ռȫ����20.3%��������ͬ������23.8%��ռ���������������Ʒ�����ܶ��17.1�������������Ʒ�����ܶ������������Ϊ26.9���������������Ʒ�����ܶ�����3.74���ٷֵ㣬����ָ�������ȫ�����ݣ��Ĵ�������������ʡ���۶���λ����������ǰ�С�������һ��

������ʡ�ݿ������۶�棬�㶫ʡ�ӽ�ǧ��Ԫ��أ�Ϊ997.5��Ԫ���߾�ȫ��֮�ף��ǵڶ�λ��1.7����ɽ�������ա��㽭���Ĵ��ֱ���587��Ԫ��555.6��Ԫ��445.3��Ԫ��436.3��Ԫ����ȫ���ڶ��������ġ���λ�������ʷ��棬�������Ϻ������ɹš����ݡ��½��ֱ���56.6%��39.7%��35.6%��35.6%��29.6%λ��ȫ��ǰ������(������)

�����ֳ��У��ƻ������к�ʡ����У�������������Ԫ���۶�������й��ݡ��ɶ������ڡ��人��������������������7�����У��ֱ�Ϊ300.5��Ԫ��179.4��Ԫ��156.6��Ԫ��128.8��Ԫ��120.2��Ԫ��112.1��Ԫ��108.2��Ԫ����ռ�������Ʒ�����ܶ�ı��ط��棬�������������ɶ������ݡ����ڡ����š�������7����������23.8%��21%��20.5%��17.9%��17.1%��15.6%��14%�ı��س���ȫ��ƽ��ֵ���ڵ����������Ʒ�����ܶ��еĵ�λʮ��ͻ����(������)

������������Ҫ�ص�

����1�������֧��������ߣ��˾���������ˮƽ��������

�����������ѵ�������ȡ���ھ�������Ͳ͵��������ӣ��������ҹ����õĿ��������Լ���������ˮƽ�IJ�����ߡ�2004�꣬�ҹ��˾�GDP�ﵽ10502Ԫ������������16.3%����������˾���֧������9422Ԫ��ʵ������7.7%��ũ������˾�������2936Ԫ��ʵ������6.8%��

�����������˾���������ˮƽ������ߣ�ȫ���˾��������Ѵﵽ576Ԫ��ͬ������22.7%���й�������ʾ���Ϻ����˾���������ˮƽΪȫ���˾�ˮƽ��3������������㶫ʡ��Ϊ2�����ϡ������г���Ϊ����Ĺ������˾���������ˮƽ�ߴ�4143Ԫ����ȫ��ƽ��ˮƽ��7�����ϡ�

����2�������ٽ��������ѳ�Ч�������ƽ���������������

����ȫ���¶��������Ϊ12�·ݣ��¶����Ϊ4��5�·ݣ��������Ѳ�����ǰ������������������ƽ��ܡ�������ʳ���������Եľ����ͥ����������Ѻ�Ƶ����������Ϊ����ҵ����������������Ҫ���ء�ȫ���4���������չ��ļ��оٰ��������졢ʥ���ڵȽ�����գ������˲������ѵĴ����������Ϊ�������ѵ���ͷϷ�����ͬʱ��������Ϊ�����Ļƽ��ܶԲ���ҵ�������������Լ�������ǰ������������5�·����۶�����ϴ�������ˮƽ������ȴ�½���ȫ�굹���ڶ�λ����ȫ����ƽ�����13.6���ٷֵ㡣

����3��������ҵ������ϵ��������

������������ǿ�˲���ҵ��ҵ����������ע�ز���ҵ����ϵ�Ľ����Ͳ�����ҵ���ִ����ĸչ��2004�꽨���˲���ҵ�г���Ϣ�¶ȷ��������ƶȣ�ָ���������ֺ���ҵ�ĸ��봴�¡�ʡ�����������������ҵ�������Ż�����������Ƹĸ������ҵ������ϵ��������������ҵ�ĸչ��һ���õ�������ָ����

��������2005������г����Ʒ���

���������ҹ����õ��ȶ������ͳ����������ˮƽ������ߣ��������������������֧���£��������ѽ���Ϊ���������г���Խ��Խ��Ҫ�Ĵٽ�������δ������������г�������������ģ�����ϣ�����һ���õ����ٵ���ߺͷ�չ��

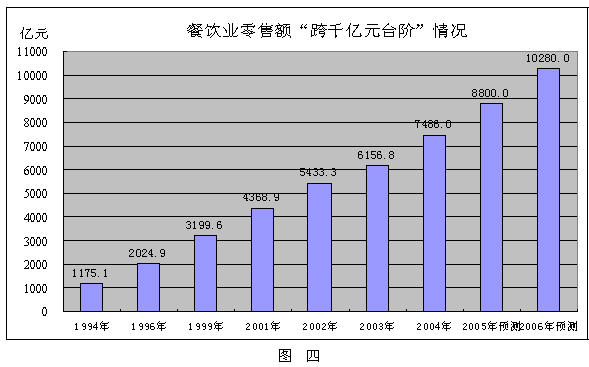

����һ�Dz����г������ȶ�����ǿ����������������������ߡ�����1978�ꡫ2004��IJ����������������ʷ�����1978�ꡫ1994���16��䣬�䲨�����ڣ�0.657��3.78֮�䣬����̬�Ͽ���������������ָ�����ң���ӳ�����ڼ�IJ�������ʱ��ʱ�ȡ�������䣬�г����������ϵͣ���������Դ�˷ѡ�1994�ꡫ2004�꣬�䲨�����ڣ�0.301��0.862֮�䣬��۳�2003�ꡰ�ǵ䡱����Ӱ�������2004��ϸߵIJ�����0.862���䲨������Ӧ�ڡ�0.32֮�䣬������������ָ�겨����խ�������������������õ���ߡ����ƶ�ƽ�������߿���δ�������Խ�����խ�����䲢����ƽ�����С�Ԥ��2005�����ҵ���۶����17%���ң������Ե���2004�꣬�����������������䡣����ͼ����

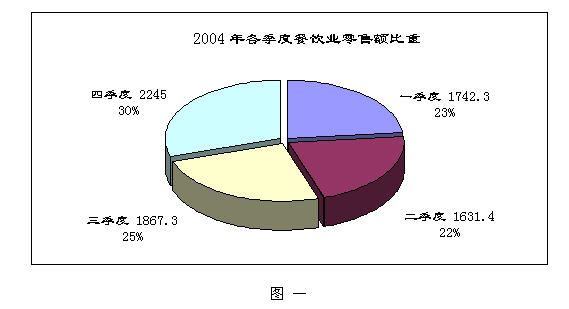

�������Dz����г�DZ�����г���ģ����һ�����š�ͬ1978����ȣ�2004��������136����1994���״�ͻ��1ǧ��Ԫ���ﵽ1175.1��Ԫ��1996����2��ǧ��Ԫ̨�ף��ﵽ2024.9��Ԫ��1999����3��ǧ��Ԫ̨�ף��ﵽ3199.6��Ԫ����2001������2004������4��ʵ��ÿ���һ��ǧ��Ԫ̨�ף���4 ǧ��Ԫ̤��7ǧ��Ԫ̨�ף������������ݷ�����Ԥ��2005�����ҵ���۶����8800��Ԫ��2006�꽫ͻ��10000��Ԫ��ء�����ͼ�ģ�

|