|

һ�����������״����

��ۣ�ӵ�������æ�ļ�װ����ͷ�ͺ��ոۣ�ƾ�衰���ɸۡ��Ķ��ع��ܣ�������ΪԶ�����ʺ������ġ�2007��������ʾ�������������ҵԼռGDP��24.8������ҵ�˿ڳ���20�������Ϊ���صĺ��չ�˾��70��ң����˹�˾��80��ң�½·���乫˾��2800��ҡ���2001������������ͽ�������ҵȷ��Ϊ�Ĵ�֧��֮һ��2006����۸ۿڹ�������2323.4������䣬�������¼�����������ڶ������������������ҵ��չ�����Ż������ֽϴ�����۶���ó�������ٶȳ��������½�������ͣ�ͣ����۷��棬�ۿ����������������٣�2004��2007��ƽ������2.8����Ԥ��2008��2010����½�0.5����2011��2016�꽫��һ���½�2.3����2006�������������2.8�����ո۷��棬��ۻ���Ͷ�����������ˡ����˶��Ȳ�������2007�꺽��������������13�����͡��������ֱ�����11����14.2����������������ۻ����͡��������Ѿ��ӽ���Ƽ��ޣ���չ�ռ����ޡ���Ȼ����������ÿ���14����GDP�����ٶȣ��Լ��ոۡ����������ɱ�������ȣ��������ҵ��������չƿ���������������������ٻ��ǴӴ�˥�䣬���¶�Ӱ�����������չ���������ؽ��з�����

����Ӱ�����������չ���ⲿ����

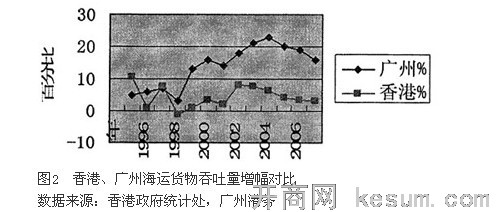

1.�ܱߵ���Ѹ�ٷ�չ����Դ�����������ҡ������Ǻ��ۡ��ո������ڵؿ��ų̶ȼ����ս�����ʻ�������Ŧ�۵ķ���չ���ر����ڵش����ƶ����������������ѱ�˰���ۿ��滮��һ������������۵����ɸۣ�ʹ�������Ǹۿڶ�������ɸ۵�����ЧӦ��ʼ���ͣ����߰��ݵĽ�ɫ��ʼ��ͬ�������ݱ�ɻ�Դ���������磬���ڸ�2004�������������ۿڣ�2006���������������ģ����ݸ۽�5�����������������������17�����ϡ���ۿ������������������Ȼ�����ȶ��������������ȴ���ǰ��ֻ��3�����ҡ�

2.�����������ɱ���������������������λ����ı䡣��2005���������Ⱥ������ġ����ؼ۸������ԭ���ϼ۸����ǡ���Դ�۸����ǵ�һϵ�в���������ҵ�ķ粨�������������ҵ�����������ǺͶ�����ת�ơ��ܶ���ҵ�Ѿ����������𣩰����칤��ת�Ƶ��й���½�������������������������Լ�������Խ�ϡ����ȵ�������������ת�ƣ�ʹ��ԭ�����ۡ�ǰ����Ĺ�ϵ��������λѡ��ģʽҲ��Ӧ�ı䣬��۲��ֻ�Դ��ת�����Ǹۿڣ����¼��¡���۵�������λ���ƽ���һ��������

3.�й�����ҵ����ţ������dzнӹ��ʷ���ҵ��ת�ƣ�����������Ʊ����������Ź��ʷ���ҵ��ת�ƣ�����������ͷ��ʼ��פ�й��г��������ҵ���ʱ�������ۿڻ��˼������������ڡ�����ҵ���й���ӡ��ת�ƾ���20��ǰ����ҵ��ת��һ�����γɵڶ��������ҵ��ת�ơ��ݹ���Ȩ������Ԥ�⣬2007��ȫ���������Ϊ3063����Ԫ���밶���ҵ����500����Ԫ����2015�꣬��������330����칤����λ�Լ�1360����Ԫ�Ĺ���ת�Ƶ����⣬�����˹��ӡ�ȡ��й��ͷ��ɱ��ȹ�����ˣ�ԭ������������ҵ��������������������״��Ҳ��ı䣬���ʾ����߽��룬�ض�����������������ҵ���ڵصĵ�λ�������ڵط���ҵ�г����죬�����������ľ���������Ӽ��ҡ�

����Ӱ�����������չ���ڲ�����

1.�������ҵ���ƣ������������ڼ��١���۾�������ҵ�����Ǩ����ҵ����Խ��Խխ��ʹ����۳�������ν�IJ�ҵ���ն�����������۰��Ͷ��ܼ�����Ǩ���ڵغ߸���ֵ���ڣ����װ����Ʒ��ơ��г��ƹ��Լ�ó������������ۣ���������ҵ�����������ȣ��������ڼ��٣��Ǹ���������ή��������۱�������ҵ��������Ӱ�졣

2.�������ҵ���ƺ�������ӹ�����û�еõ���Ӧ��չ���������ҵ��ģС���Ƽ����������Լ���ʱ��Ӣ������������Ԥ���ߵ�����ԭ���������ҵ����Ǩ��ͬʱδ������ת�͡�һ���棬�ʽ�������ڵ�����ҵ������ϢϢ��صIJ�ҵ������ͨ�ӹ�����װ��������ӹ����ڲ�ҵ��û�����ŷ���ҵ�ķ�չ��������Ҳ��Ϊ�������ҵ�����µ������㡣��һ���棬�ڵ���ӹ�ó���йص����Ρ����β�ҵ�Ľ��������ƣ�ʹ�ӹ���Ʒ���㲿�����Ƴ�Ʒ�����Ĵ��м乤�����ڵص�����ɣ����ؼӹ�ó�������������������ʧȥ�˷�չ��ӹ��������ȷ�֮�ơ�

3.���ת��ó���������밶ó�����࣬ת��ó��֧Ԯ����������������١���ʮ���������ת��ó���������Ż����밶ó�������������������ֻ������ͣ���������ڸ��������ķ���Ѻ��پ�ת������Ŀ�ĵء�ԭ�����������ɵĴֺ��ڼӹ���������װ������ת���ڵ���ɣ��ڵز�Ʒ�˵���ۺ����ֱ������Զ����ֳ��ˣ���ת����ص�����������١�

4.��۱��������������¹�ҵû�з�չ������Ӱ��Ǹ������������ˡ�����������������иߵؼۡ���¥�۵ġ�˫�ߡ����ߣ������ʽ�����¥���Լ����У��Ը߿Ƽ���ҵ��������ֱ��Ͷ�����Բ��㡣��ʿ��ɣ���ʹ��������о�Ժ�����������ѧ����ָ������۹��ʾ�����ָ����ϵ��һֱ�������Ƶ�λ�����R&D��Ա����ֻ��������С����1��7��R&D����ռGDP���ز������ǵ�1��20�����⣬��۽���ƫ���Ŀƣ��ܴ�̶���Ӱ������۲�ҵ�ṹ��������ת�ͣ�ҲӰ����Ϊ֮����ķǸ�������������

�ġ������������������ǰ������

�����������ǰ����ѧ���������ֽ�Ȼ��ͬ�Ŀ�������һ�ֹ۵���Ϊ�������������˥�˲�������˥�ˡ�ҵ����Ϊ�ڵ�����ҵ��չ�����ת��ó���ٺ����������ʧȥ�˷���Ķ��ȵ��ڵ�����ҵ��չ����������������ή��������ִ�������Դ���ִ�����������Ҫ֧Ԯ�������ó�ס��������������С����Ψһû�о��������������ҵ���εĵ�����ȱ��֧��ǿ����ϵ����������������������ҵռ������λ�ķ����Ծ��ýṹ���γ����Թ�ҵ������ҵ�Ĺ�ģ����Ͳ�������Ϊǰ��ġ�Ŀǰ���������ҵ��Ȼ���Ͷ��ܼ���Ϊ���������Դ�������ҵ�������������չ�����⣬�ĸ↑��30����������Ҳ��ʼ���Ͷ��ܼ��͡���Դ�ܼ����Լ�����Ⱦ��ҵ������ת�ƣ���Ȼֻ�����2��ų��ֵ����ƣ�����������������ɱ���һ������������ת�ƽ���ӿ졣�������һֱΪ֮����Ķ�������������ҵ��Ҳ��ȱʧ����Դ���������������λ�ѱ����ڶ��ֹ۵���Ϊ�����������ӭ���µķ�չ���������չ���������������ķ�չ���ɣ���ྭ���˴ӻ������ĵ���Ӧ���������ĵ�ת�䣬���������һ����չ��ȫ��Ӧ�������е�DZ���ܴ��ݷ��������������չ���̣�����ͨ���������ó����������ķ��ٶ����ںͷ�չ�������ķ�չ���¿��Էֳ������Σ���һ���ṩ��ͳ���䣬�ִ���װж�����˵ȷ����ʱ�����ص����Ͷ��ܼ�����ҵ���ż��ϵͣ��豸���������͡��ڶ����ṩ��������֧�ֵ�ʱ��������������Ϣ������������ʩ�豸����չ������Σ����������������ӣ���������������µ���Ϣ�������ִ�����������ʩ�豸���Ӷ����������������Ч�ʡ���������Ӧ������ʱ����������������ȫ������ʱ��������Ҳ��չ����Ӧ��ʱ�����������������������ֻ�������ԣ���һ�������������ҵ������Ч�ʣ��������������ʱ����

��ѧ����Ϊ����������Ѿ���չ���ڶ������Σ���������ҵ�ն������������٣�������Ӱ����������ķ�չ������������ڳ��ռ����Դ�����и���������������Ϣ���������������Ϊ�����˾�ܲ���������λѡ�ۼ�����ǧ�ҿ����ҵ�ĵ����ܲ���������Ϊȫ����������������ģ��⽫��������������빩Ӧ������ʱ�������⣬�����Ϊһ�������Ե����ɸۣ�ó�����ĵĵ�λʮ���ȹ̣���Ϊһ����ͳ��ת�ڸۣ�ӵ���Ƚ��ĺ��ۣ��ոۻ�����ʩ����Щ�Ա������������Ŧ���ĵ�λ����ʮ����Ҫ�����á�����Ҫ���ǣ���ۺ��ڵع�ϵ���ܣ��ڳ���Ϊ�ڵ�����ҵ�ṩ�����������Ĺ����У������˷ḻ���������鼰�ͻ�Դ������ȫû�б�����Դ�����Ͷ�����и�������ƣ��������������������ȥ��

�塢�������Ҫʵ��ת��

����ȫ��һ�廯�ķ�չ���ܶ�ԭ�ȵļٶ������Ѿ��ı䣬�������Ӧ����ת�ͣ����ȣ����Ӧ���������ۺ��ۺͿո۵Ļ�����ʩ������������Ч�ʣ��ṩ����������ܡ����컯�ĸۿڷ��н��ڵ���ҵ�Ը߶˸ۿ�����������Ŀǰ����Ȼ������������չѸ�٣��������ε͡�����Ч�ʲ����Ҳ����ȫ���������ǵ������缯װ���������棬���ڸ۵��ء��������ֻ��64��36�������Ϊ90��10����Σ����������������IJ�Σ�Ϊ�ͻ��ṩȫ��λ��רҵ�������Ի�����������������½罫���Ļݿ������������ģ��е��������������ţ�̹�˾��ռ������������г��������ϵ�����270��һݿ����У�147�ҡ�7��11���������Լ�ר�Ź�Ӧ����Ʒ29�����������ͨ�ӹ�������ҵ���ٴΣ����Ӧ��������ļ���������һ�Ǵٽ���Ϣ��ҵ��������ҵ�γɹ�����Ϊ������ҵ�ṩ����Ҫ����Ϣ�豸�������Լ���Ϣ����ȣ�����ͨ����������ҵ�������������Ӷ�������Ϣ������������ʩ�豸���з�������ͨ�����������˲����������������������ƵĽ������������Ӧ�������ڵصĽ��ܹ�ϵ��Ͷ�ʿ����ڵ������г����ƶ����������������

���Ͷ���ڵ���������ҵ���������ƣ�һ���ڵ������ڶԸ�ó�ͷ���ҵ���ŷ����ṩ�ܶ��Ż����ߣ����Ӧ�ü����ƽ����ڵص���ϵ����ȡ�����ߺ�˰���ϻ�ø���֧�֡�����������ڵ��Ѿ������˺ܶ�ͻ�Դ���������飬���ƶ�������������ڵ��г����ٽ�������ҵ��һ����������Ϊ�ڵ���ҵ�ṩ����רҵ���ķ��������������������ҵ���ڵ�����������ʩ��Ͷ�ʡ�Ŀǰ�����������ҵ���ӿ조�������͡����ϡ��IJ�������2005��3�µף�Լ��98���������������˾����CEPA�µ���ҵ�����ṩ��֤���顣��۵�����Ǣ̸Ͷ��������������ҵ�Ѿ�����100��ң�ǩ��������Ŀ����60��ҡ����Ӧ���ö��ڵص���Ϥ����������������ͷ��פ�ڵ�ǰ���ӿ���ڵ�����ҵ���ʱ�������Ӷ���������������ڵصĵ�λ��

|