|

���߰�

������������Ϊ�������ת�ˡ���ҵ��չ�;������ѵ���������������λ��ͨ�������������ۺϹ��ܺͲ�ҵ��ϵ�����Ĺ���������������ʩȺ���Dz��ּ��С��õؽ�Լ����ҵ���ۡ���Ӫ��Լ���������ܼ��������й�������ɹ����ϻᡢ�й�����ѧ����2003����ÿ��ٰ�ȫ���Ե��������������ֻ���Ⱥ���2006���2008�꣬��ȫ����������չ������������ε��飬��ҵ�ڲ����˽ϴ�Ӱ�졣

����Ϊ��һ���˽������ȫ���������滮������;�Ӫ����������ƶ��ҹ����������������ٷ�չ���й�������ɹ����ϻᡢ�й�����ѧ����2012���ȫ�������� �����أ������˵����ε��飬ּ���Կ�ѧ�����ֶ�����ҵ̬��չ��״����ʵ��ӳҵ����������Ե�������߽��飬Ϊ�����йز��š��������������ҵ�ͽ�ѧ���о�����ѯ��λ�ṩ�ο��������Ӽ����𣬽�ժ�� ��������ȫ�������� �����أ����鱨�桷�������ݣ����϶��ߡ�

���������������������

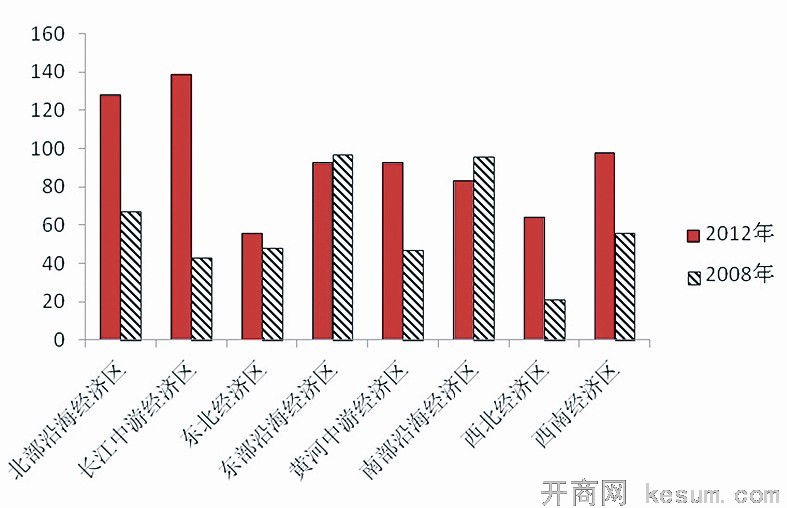

����Ϊ�ܹ���ӳȫ���������ĵ���λ�÷ֲ�����2006�ꡢ2008����鱨���а���ȫ����ʮһ�塱��չ�滮��������µľ������ֹ��룬��ȫ������Ϊ8������������������ �����������֡����������������غ������� ����������ӱ���ɽ�����������غ������� ���Ϻ������ա��㽭�����ϲ��غ������� ���������㶫�����ϣ������Ͼ����� �����ϡ����ݡ��Ĵ������졢������������������ �����ࡢ�ຣ�����ġ����ء��½������ƺ����ξ�������������ɽ�������ϡ����ɹţ����������ξ����� �����������ϡ����������գ����ڱ�������ȫ���������ĵ����ֲ�����������������з�����

������1���������Ȳ��������ֲ�������ھ���

��������ʵ����ѡ��2012����й������������أ���¼���ĸ�������������754�ҡ��Ա�2006���207�ң�����264%����2008���475����ȣ�����58.7%����ͼ1��ʾ����

������������������ֲ��������������ξ�������࣬Ϊ139�ң�����DZ����غ�������128�ҡ����Ͼ�����98�ҡ��ƺ����ξ�����93�ҡ������غ�������93�ҡ��ϲ��غ�������84�ҡ�����������63�ҡ�����������56�ң���ͼ2��ʾ����

�����Ա�2008��ȫ��������������ֲ������ѷ��֣�Ŀǰ�ҹ������������Ѿ������˽ṹ�Ա仯����1�������غ��������������������Ͽ죬�Ѿ����������غ����������ϲ��غ�����������2���������ξ��������ƺ����ξ����������Ͼ������������������ĸ����������������������죻��3�������غ��������Լ��ϲ��غ�����������������2008��������ȣ����������½���

���������������ֲ��Ľṹ�Ա仯�������ھ��÷�չ��Ӱ�죬����������������ԭ��2008��ȫ�����Σ�����ҹ���ҵ�ṹ�����������ռ��ϲ�ҵת���ٶȼӿ졣�Է�֯��װ����ҵΪ����Ϊ�������������������Դ���ƣ������غ�����������װ��ҵ��ʼ������������ת�ƣ��Ե������ò���ǿ������Ӱ�죬���϶���������������µ��������⣬������Է�����غ����������������ٶȽϿ죬���ֵط�������ʼ�ۺϿ�������չ�Ľ����ص㣬ͨ�������������г����ƣ�ʵ������������ʤ��̭���Ż����ϣ��Ӵַ�ʽ��չ�����Ż��������Ӷ����ֳ������������½�������

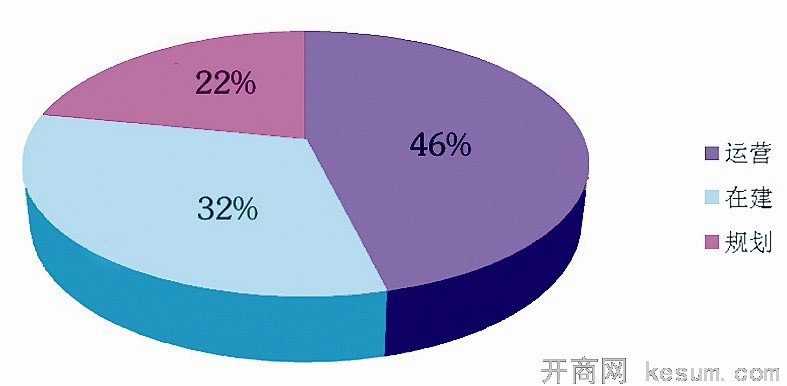

������2����Ӫ����ռ�����ߣ�δʵ�ʿ������������½�

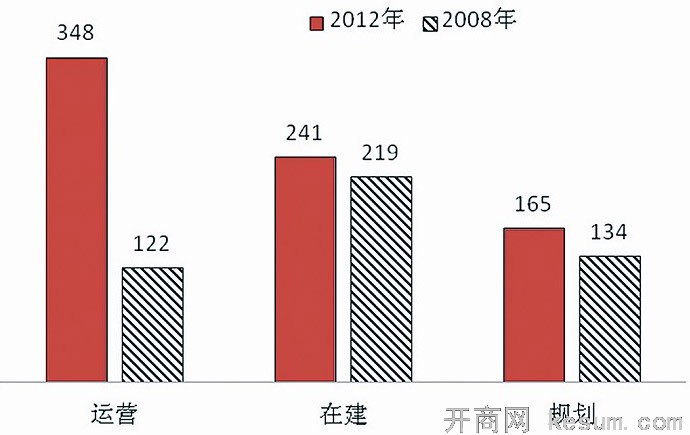

�������ε�����ʾ��ȫ��754���������У���Ӫ��348�ң�ռ46%���ڽ���241�ң�ռ32%���滮��165�ң�ռ22%��������ռ����ͼ3��ʾ����

������2008��Աȷ��֣��滮״̬��������ռ����ԭ����28.2%�½���22%���ڽ�״̬��ռ����ԭ����46%�½���32%������Ӫ״̬��ռ����ԭ����26%������46% ����ͼ4��ʾ����

����8�������������Ľ���״̬���1��ʾ��ֵ��ע����ǣ���Ȼ�������ξ���������������ȫ��Ծ����λ������Ҫ��������滮�������ڶ������ģ����������������Ͼ����������������죬Ҳ��Ҫ����Ϊ�滮�������϶ࡣ���γ������Աȵ��ǣ������غ��������������غ����������ϲ��غ��������Ѿ��߹��˳����滮�Σ�����Ӫ���������Ը����滮���ڽ���������

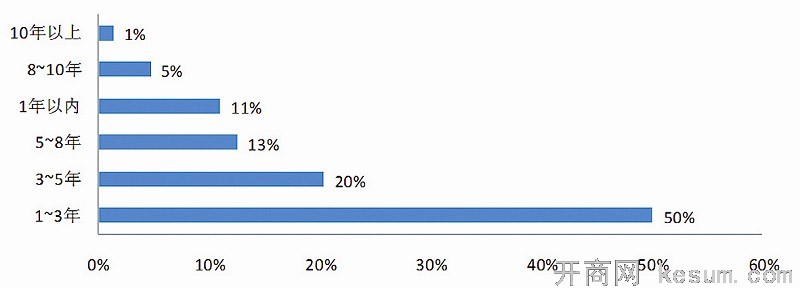

�����ʾ���������ʾ��Ŀǰ�ҹ�50%����������������Ϊ1~3�꣬11%����������������Ϊ1�����ڣ������ϴ��ں���״̬����ͼ5��ʾ����

������3��������ת������̬�����֣���ֵ����չ�Ͽ�

������������Ϊ��ϵ��ҵ�����ε�Ŧ�����Ǹ����������չ����Ҫ���塣ͨ����ҵ�Ŀռ伯�ۡ���Դ����Ч���ϡ�ҵ��������Ż����ڴٽ����÷�չ��������������ˮƽ��������ؼ�Լ��ʹ�ã������·����������Դ��ѹ������ǿ�����г����������Ӿ�ҵ����ȷ��淢������Ҫ���á�

�������ε�����ʾ������2006��2008������ε�����ȣ�Ŀǰ�ҹ���������չת������̬�����ԣ����ֳ����������̵ij�����������¡��������µķ�չ�ι��ɵ����ơ����ֵط������������跽�濪ʼ�ɳ��ڵĹ�ģ������Ч�浼��Ľ�ת�ͣ����������������������滮������ģС���ֲ�ɢ�������������滮Ϊ��ģ�ϴ����������ͨ�����顢�����ȷ�ʽ�����������Ż��������ɴַ�ʽ��չ���ں�ʽ��չת�͡�

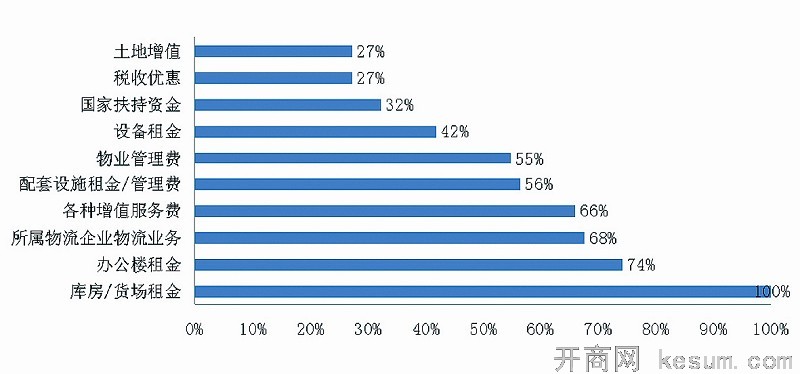

�����ʾ���������ʾ����ȫ�����忴���ⷿ/������𡢰칫¥�����Ȼ��Ŀǰ����������Ҫ������Դ������ǰ��λ��Ҳ�в���������������ֵ��˰���Żݡ����ҷ����ʽ�ȡ���ϲ���ǣ�������ֵ���������Ѿ���ʼ��Ϊ����Ҫ��������Դ����ͼ6��ʾ����

�������ε�����ʾ����������չ�뵱�ؾ��÷�չ�κ�ˮƽ�������ԵĹ����ԡ��ӵ�����������½�����������ķ�չ�����ڳ����ڣ����ֳ����Ե���������������������Ҫ��Դ�ڿⷿ/������𡢰칫¥���ȡ����ھ��÷�����غ������Ѿ����뷢չ�ڣ����ֳ����Եķ����¡�������������������������Դ�ڲ�ҵ�ںϡ���ҵ���������ֵ����������������ʢ�����ܶ�λ��ȷ����������ʶǿ�����컯��Ӫ���Ե������������������������

������1�������ݽ�ͨ�������֣��������ߵ�����������

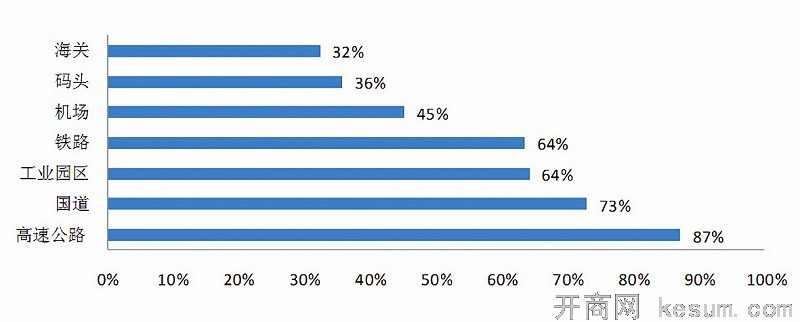

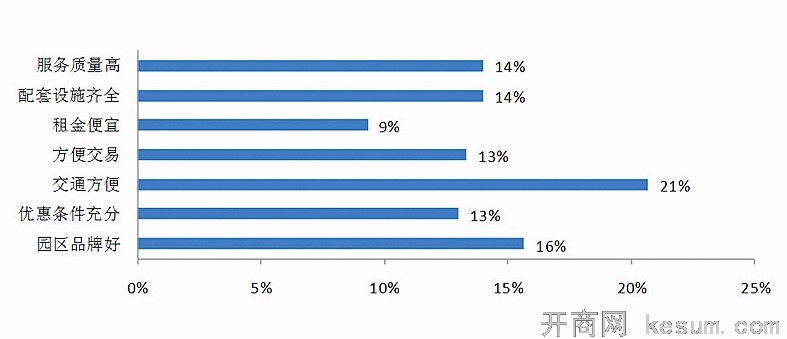

�����ʾ���������ʾ����������������������������ѡ��ͨҪ�������䷽ʽ���в��֡���Ϊ��½���������������϶࣬���Ե������������������ٹ�·������Ϊ��ѡ����ҵ��Ҳ��Ϊ������ѡַ����Ҫ���ǣ���ӳ���������߶��г��ͻ����صĹ�ע����ͼ7��ʾ����

�����ڹ���������ҵ��פ����Ҫԭ���У���ͨ�����Ϊ������ҵ��פ����ѡ���ء��������Ʒ�ƺá�������ʩ��ȫ�����������ߡ��Ż�������֡����㽻�ס������˵��������أ���ͼ8��ʾ����

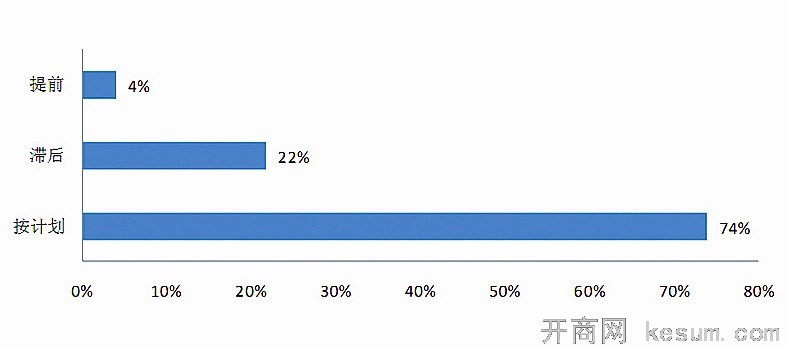

�����ʾ�������Ҳ��ʾ���ӽ������������������������Ȱ��ƻ����У�22%�������ֽ����ͺ���������ͺ����Ҫԭ����Ϊ�����������ʽ����� ����ͼ9��ͼ10��ʾ����

��������

|