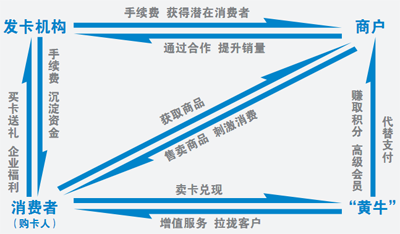

|

������ʾ�� ���ڳ�����ҵ���ԣ������Ӿ硢�����������ȼӴ�ͳɱ��������ҵ���»����Dz�������ʵ��

���ڳ�����ҵ���ԣ������Ӿ硢�����������ȼӴ�ͳɱ��������ҵ���»����Dz�������ʵ�����գ����ں��й�������ӪЭ�����Ϸ����ġ�2012�й����������������ڶԴ�����ҵ���кͷ�̸�Ļ����ϣ�����˳���δ����չ����������

����һ����������Ʒ�Ʊ���

���о����������ң���Ʒ��������ռ���С��Խ��Խ��ij�����ҵѡ��ͨ����������Ʒ����������ռ䡣����������˵������Ʒ�Ʋ�Ʒ�۸���ͣ��Գ�����ҵ����������Ʒ����Ʒ���������˿ͣ�������ʡȥƷ��ʹ�÷��ú��м乩Ӧ���ڣ���֤�ϸ�����ͨ����Ӧ�̵���Ʒë������5%���ң�������Ʒ����Ʒƽ��ë��Ϊ15%���ң��ɼ�����Ʒ����Ʒë����Զ���ڹ�Ӧ�̲�Ʒ��

2011���й�������ӪЭ�����ҵ��������ʾ����65�Ҵ��ͳ��кͳ��е��͵�������39����������Ʒ�Ʋ�Ʒ��ռ�ŵ����۶��4%���Ƚ���ŷ�г���35%-40%�Լ������г���20%���ϣ����ںܴ�������ռ䡣

��������������ʹ�ģ

�����Ǿۿ���Ʒ�࣬�������ʹ�ģ��Ϊ�ܶ೬�еľ���ս�ԡ�ͬʱ�������߶����ʲ�Ʒ��ɫ����������Ϊ��������Ʒ�ƻ�����ϸ����Ӫ�ṩ�˻�����

�����й�������ӪЭ�������ҵ���飬���ʲ�Ʒ�ǽ����������ŵ�����������ߵ�Ʒ�ࡣ������ʾ����������Ʒ��ǿ��ҵ��������Ʒ���۶�ռ�����۶�ı���������������2008���12.4%������2010���24.4%��

��Ӫ��ʽ�ϣ�ͨ��ũ���Խ���ũ��ֱ�Ӳɹ�����ũ��Ʒ���ϸߵ�ֱ�ɱ�������ͻ������ָ���ͨ���Ƶ����ƣ�֧�ֹ�˾������ţ���ֱ�ɿ��������м���ͨ���ڣ����Ͳɹ��ɱ�����ýϸߵ�ë���ʡ�

������������ӯ��ģʽ

���ų�����ҵ��ģ������ӯ��ģʽ������ṹ������ͨ������Ϊ��Ҫ������Դ��ͨ���ѵĴ��ھ���һ���ĺ����ԣ����Ǵӳ�Զ������������ͨ���ѽ������������ã�ʹ��ҵ������Ʒ��Ӫ�����¶��г��жϺͼ۸���Ƶ�ʧ�飬��ҵ���ľ�Ӫ����������

Ҫ����ӯ��ģʽ��������ҵ��Ҫ�ӡ���Ʒ��֯�ߡ�ת����Ʒ��Ӫ�ߡ����ڼ�ֵ�������ڴ�����������������Ʒ��ơ��ɹ����������ơ��������͡����������ȷ����ǿ��Ӫ�ʹ���

|