|

2012�꣬���̿�쭼۸�ս������ɱ���з���ˮ���������۽ڽڰ��ˣ�ƵƵ�ص꣬���������˳��й�������������ҵ�������ӯ���»�������ת�����������������ҵ���ս��ʱ�ڣ���ҵ�ʱ�Ҳ��ʼ�����˹���������ҵ�����ֽ����ֵ�ġ��ʵء���

�����걨��¶����β����������ҵ��ҵ��Ҳһ�ݷݰڵ���̨ǰ��

����Ŀǰ�ѷ����걨�������֡��Ϸʰٻ������̹ɷݵ�10������������й�˾���������ȥ��Ӫҵ�������١�ӯ����������»����������ʳ����߸ߡ����ʲ������ʳ����½���

�����ڹ��ھ��ó����������Ĵ��£��������г���֪��������������ҵ������ӯ���»������ˡ�

��������������ɽ

����Ŀǰ�������������й�˾�걨���������������ҵӯ������»����������߸ߣ�ҵ���ɳ�ѹ�����ԡ�

��������һ�����й�Ѹ�����ŵ�����������ҵ��ȥ�����й��ı���Ҳ������ˡ��ֶ��꿪ʼ�����رղ�ӯ���ŵꣻ���ָ����ű����������ڻ�ȫ��ҵ����������ø��ѳ����㽭�����ա������ȵز����ŵ꣬���ƻ���һ�����۳��Ϻ���������ŵꡣ

����һλ����ҵ���й�˾�߹���֤ȯʱ�����߷����˵�ǰ��ͳ������ҵ���ٵ�������ɽ��

�������ȣ������ʲ������˹��Ĵ�ͳ��Ӫģʽ�£�������ҵ����ѹ���Ͼ���

����������ʾ��2012������ҵ���й�˾��Ȩƽ�����ڼ����������1.2���ٷֵ㣬�����˹����������ʷֱ�������0.7��0.2���ٷֵ㡣

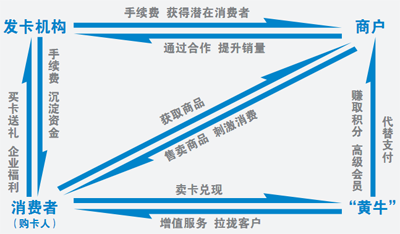

���������߹���Ϊ������������ҵͨ���ն����ת�Ƴɱ���·����2012�꿪ʼ�в�ͨ������������������(��������CPIͳ�Ʒ�Χ�ڵĹ���֧������)ѹ����������ʵ�ʿ�֧������ˮƽ�������߶Լ۸����жȱ�ø��ߣ����೬�в���������ۣ����������˴����ۿ������Ա�֤�����������ë���������������ء�

���������������������ѹ���ڽ�����һ����������Ťת���⽫һ����������ҵ�����������������ƽ��֤ȯ�о�Ա�����Ҳ���������ƹ۵㡣

������Σ���ҵ�ز���ĭ��������ҵ������ĭ�IJ�����

���������߹ܱ�ʾ��2010����2011�������꣬���ں�۵��ض�סլ�ز��ļ���ЧӦ�����������Ƶij��л���Ͷ�ʳ嶯�������˸�·�ʽ�ӿ�룬��������������ҵ�ز���ĭ�Ѿ��γɡ�

�����Ը���Ϊ��������Ϊ�����������ڿ�������ҵ�ۺ�������Ѿ�������ȥ10����ܺͣ���Щ��ҵ�ۺ�����һ�㶼�����ó��кͰٻ�����������������ľֲ���Χ�ڳ��кͰٻ������ܼ��������½����ſ���ȸ���Ȼ���֡���

�����ٴ����ǵ�����������ij����

������ͳ�ƣ�2012�����й���������չ����̱�֮�꣬ȫ������������۹�ģ��1.3����Ԫ��ͬ������64.7%��ռ�������Ʒ�����ܶ�ı�����2011���4.4%������6.7%�������߹���Ϊ5%�����Ҫָ������ɿ�Խ����ζ�ŵ��̸ı����۸�ֵĿ�ʼ��

����ת����������;

��������������������ҵҵ���»���ȥ������ȴ�в�������ҵ���й�˾�������ơ��ر���������̹ɷ�����ïҵϵ���ƣ���ҵ�ʱ�������ҵ���й�˾������������˹�ע��

����һ����ҵ����ʿ��Ϊ���ʱ��г��Ǵ����ߵ���Ϸ����ҵ�ʱ�������������ҵ���й�˾��DZ�ڼ�ֵ����������ɺ�ǡ��ַ������������Ϊ��ͨ�������ơ���ʽ�չ����й�˾�����ܵ�ԭ�йɶ���ǿ�ҷ������п��ܳ������ܾ��˵Ľ�֡��Ӹ�����˵������ҵ��ҵ����Ӧ�ü�ǿ������ת��������

����Ŀǰ��һ�������й�˾��ʼ��ˮ������������������������Ϊ���ͣ��乫˾����Ҳ�Ѹ�Ϊ���������̡���

�����걨��ʾ��2012�������������¿ɱȵ������»�������ҵ����������������Ϲ�ʵ��ʵ����Ʒ��Ӫ��������152.16��Ԫ�����⣬���á���ֵ����Ʊ���Ź��������Ʒ����ҵ��2012��ʵ�ֹ�ģԼ15��Ԫ������ˮƽ�Ⱦӹ��ڵ���������ҵǰ����

��������������֤ȯ�о�ԺҦ������Ϊ��������ҵ���Ͷ���������ڽΣ���Ա����桢�����ȷ����Ͷ��ܴ�ͬʱ��ҵ���ڵIJ����Ծ���Ҳ�������ҵ���ë���ʲ���Ӱ�졣

������һ���ֹ�˾����ͼͨ�������³���ץס����չ����ʵ��ͻΧ��һ������ҵ��˾�߹���Ϊ��������2013�������ŵĻ���֮һ�������˴�ͳ�ķ��ز���ˮ�ࡢ���ĵ���ҵ����������Ʒ��������ҵ�ļ�����������γɳ����������֡�

�����»����������³������ֳ��Ĵ����Թ�˾֮һ��2011�꣬��˾��Ȼ�����븣��ʡ�������������֣�����������ҵ������˾����ͼ�������������ij���ũ���г�������������ʾ������ʡ����������ϵͳ����9�������й��������������硢69����(�С���)���������������硢684�����㹩�����������㡣��Ϥ��˫���ƻ���������㽫����200~300�ҽϴ��ҽϳ���Ļ��㹩���硣

�����»�����������Ŀ������˵����������һ���ľ�Ӫ�и��ص㣬���۶�͵�ë���ʸߣ����Ҿ�����С�����ǿ�����ڵ��ؾ��������ŵ꣬�ӹ��ﻷ������Ʒ�ķḻ�ȼ����������������ȷ��涼������������������������õĿڱ�����

�������⣬�����˽���»�������ͼͨ����ط������ĺ������ѹ�ģ����������ۺ��忪������һ�������ú���λ�ڸ�����Ϫ�غ�ͷ��ĸ���ʡ�ҳ�����ҵ�ۺ��弴����Ļ���Ʊظ�д������ҵ��֡�

|