|

�ھ�����2011�������ĵ�֮��2012��һ���꣬��������ҵ�ƺ���δ����������

����4��18�գ��й�������ӪЭ����ⷢ����2012���й�������ǿ����ǿ֮����һ�α�����������1240��Ԫ�����۶�Ӱ����������ж��ߡ������������ľ���Ҳ�������������������֮��λ�е�����

������������ҡ������ֶ��ꡢ�������硢��ʤ������ɽ����ҵ�ͼ��ָ��ֱ��õ�4����10��ϯλ��

�����ݹ������й�������ǿ�������ƺ�������������Ϯ�������������������紫Ⱦһ����ʼ���࣬���Գ���������ҵ������̬�ơ�

���������µ�

����ȥ������ʱ��2011���й�������ǿ��¯����ҵ�ڿ�������ʱ��������ҵ�Ѿ�����ҵ���Ƚϲ��һ�ꡣ��ʱ����2012��İ�ǿ�ɼ��Աȣ��������˷��������ܱ�������𡱵����ʡ�

����������������ǿ���ǿ���Ʒ��ǿ���ܱ����һ�������ǣ����۶�ĵ���������������ʼ���ӡ�

�������߷��֣���������ǿ���У���������Ϊ��λ����������������ҵ��Ȼ���25�������������а���ռ���ķ�֮һ�����ֻ�����������ǰ����Ҳ�������ף���ǰ��ǿ�У��������ź������������������ֱ�Ϊ3.3%��-6.1%��

���������Գ�����ҵ�Ӷ�Ŀ���Ʒ��ǿ���а��У���λ���������������۶����ҵ���࣬����49�ң��ӽ������ı�������զ�ࡣ

�����Դˣ��й�������ӪЭ��Ҳ�����ܽ2012���ǿ������������10.8%��Ϊ����������������һ�꣬Ҳ�����������Ʒ�����ܶ�14.2%���������ŵ���������Ϊ8.0%���ǰ�ǿͳ������������һ�ꡣ

���������Щǰ��δ�С�������������͡�����Ҫԭ����������ɱ���Ϊ��Ҫìͷ��������������������ҵ���ҵ�������У������������ߵ���Ҳֱ�ӵ��²����ŵ�رա�

�������й�������ӪЭ����飬������˹��ɱ��������棬�����������ȽϿ죬��ǿ��ҵƽ����15%���ϡ�

��������ҵ������ѹ�������ɱ�ʱ��ȴײ��ʮ�˴�����ġ����뱶���ƻ������Լ����ҡ��ٽ���ҵ�滮��2011~2015�����ƣ���ʮ�����ڼ䣬����ʱ������������13%���ϡ���Ϊ�˹��ɱ������趨�����ޡ�

�����ڷ���ɱ����棬2002~2005�ڼ䣨����ȫ�濪�ų��ڣ�����ҵ��������ʱ�ڣ���һ�����ŵ��������10�꣬�����꼯�����⣬���ɱ�������

����������ǿ�ŵ����������Ϊֱ�ӵط�ӳ����һ�㣬�ڰټ���ҵ�У���13����ҵ���ŵ�������Ϊ����������ǰ��ǿ���Ϊ��������

������������ǿ�У�һ����Ϊ���ε����ݲ�δ���ֳ��������й�������ӪЭ�Ჹ��˵����2012���ǿ�У���������ҵ����������0~5%֮�䣬������ָ�������������ҵ���Ը������ꡣ

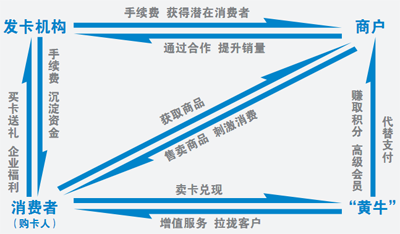

������������������ǿ

�����ڡ�һƬ���衱������ҵ���У��������ˡ�����Ѫ���ĸ�������ҵ����ֵ��˼�������ƺ�Ҳ��ʾ��һ�����ƣ����������Ϊ�ԡ���������������ҵ��չ�����е���������ǿ��

������������һλ�߲�����ߣ���ǰ���꣬�����ܷ�ӯ����Ҫȡ�����ʽ�ʵ����ֻҪ�Һõط������ܿ�ʲôҵ̬�ĵ꣬�����϶���ӯ�������Ǵ�ȥ�굽���꣬��һ�ҵ�Ҫ����ܾã����㿪��Ҳ������Ϊ������̫�����ص���

����������Ϊ���ֵ��������»���ԭ�����ԡ������ߡ�������ֱ���37.0%��30.2%��29.7%������������ǰһ������ʵ�ϣ���Ҳ����Щ��ҵ���澳�������ĸı�ʹ��²���ϵ��

����ȥ�����Գ����¿��ŵ�47�ң�������ҵ�������������Ĵ��У����Եļ��������ҵ�����ɣ�������ƾ������е�����ģʽ����������114����ǩԼδ��ҵ�ŵꡣ

�����������Ե�����ģʽ�������������Ա�������������ۣ�Ӯ�����ʣ�����ֹ�ǡ����ʡ���

��������ʾ������ͨ���ᴩ����ũ��Ʒ��ҵ��ÿ�����ڽ����������ƣ����־������Ʋ�������Ϊ���ص���ҵģʽ���ƣ������ϸ��Ǽ������ƣ���Χ������ũ��Ʒ��ҵ�������һϵ�о�ϸ�������µ����ۼ��������ּ����������г�������һָ�ġ������ڶ�����ģ�º����յģ������Գɹ��ĺ��ľ������ͷ�����

������������ȣ����������Եø������������������������������쵼��ľ��ߡ�

���������߳�����ҵ���ܾ���Noel Trinder��ʾ����Ȼ�����г�������ǰ��ǿ����������ͷ�������ǵ�Ŀ����Ҫ����С��������

�����걨��ʾ��������2012��ȫ�꾻����3.43��Ԫ��ͬ������31.84����

������������ӯ�����ٿ���ͬ�У�����������������������̵ļ��٣��������������߳����и߶˹�������Ⱥ�������𡣡������߸��ܾ����涭��������Ϊ������������һ���ߴ���еij��̶��Ѿ���ʼ�Ż������������������߹�����������������������Ҳ�����ʱ��ѡ�����������������������³���δ����չ�ռ�ϴ�

�������˵�����ߵ����ڻ������������������ܵ����ڼ�֡����й��������ٷ�չ�����������ȥ����ӿ����ٶȣ��Ը��������������ٶȿ�����12���ŵꡣ������ˣ������Լƻ��¿�14�ҵꡣ

�������봫ͳ���ͻ�������ȣ��ֹ����˵����������нϺõ��Լ۱ȣ�ʳƷ�ͷ�ʳƷ���Χ�㣬���Լ�ʱ�����Ʒ���нϳ���Ӫҵʱ�䡣����ҵ����ʿ�������ۣ����������ģʽ�ϵIJ��컯��Ӫ�������˵�ǰ�������ձ������ƿ����

������ʽ���������ҵ��

���������۰�ǿ���У����ܽе��Ͻв������ֵģ��ƺ�������������ҵ������������������ٻ�������ҵ�������������̳���4�·ݽ����˴����ȵĴ�����Ҳȷʵ������һЩ����

�������⣬�����������̳ǻ���������ҵ��������ʵ����ͨ������վ�Ͻ�ȫ��21��������29�Ұٻ��̳������ƹ㡣

����������������ˣ����ڴ��������������ҵ���ԣ����ϵ�������ʼ���е������ʽ���塱��

�������й�������ӪЭ�ṫ����2012�겿��B2C������վ���۹�ģ�����У��������Ͽ���ǰ20�������н������������������ߡ���̩����������4����ʵ������Ϊ���е��������ۣ��ӹ�ģ�Ͽ�������è2000�ں;���601�ڵ����۹�ģ��ȣ�λ�е���λ��������183�ڵ����۶��Ե�ѷɫ���٣�������˵λ�е�ʮ�Ĺ��������ˡ�

���������ʵ��ҵ������Щ�����������Щ����ҵ�����۶��������۶��е�ռ�����������������䶼�㲻�ϡ�

�����ڰٻ�ҵ����ͷ����������̩��������Ʊ���ʾ��Ŀǰ��̩����ҵ̬�У�����̩����ɵĵ��̰��Ŀǰ������С����ռ����̩�ٻ�4%���ҵ����ۡ�

���������˽���������̸���Ѿ����ͣ�ʵ�������Ϸ�չ���������ϳ���һ�顰�����ء��� ���������۴�ҵ�߿�������Ϊʵ��겹�䲿�ֵ��������ۣ���Ӧ�����Ʋ������ԡ�

������һ���棬ΪӦ�Դ������̵ľ������̳���Ӫ����������ʵ��꣬��������Ͷ�뾫���٣���֮ȱ��������Ӫ�������飬������ҵ�ķ�չҲû��רҵ���̷�չ�졣

|