|

����ժ Ҫ:Ŀǰѧ������ҹ����й�˾�ʱ��ṹ�о���Ϊ,�ҹ����й�˾ƫ���ڹ�Ȩ���ʡ������й����й�˾�ʲ������ʵ���ʵ����������о���ָ��:���й�˾��������Ȩ���ʻ��Ტ����ζ�����й�˾�����ծȨ���ʵĻ��ᡣ�ҹ����й�˾��Ȩ����û�и߾����ʽṹ�İ���,ǡǡ�Ǹ������ʳ�Ϊ�����ʽṹ�����塣

�����ؼ���:���й�˾;�ʱ��ṹ;�ʲ���ծ��

����

����1 ����

����

������1956��Ī������������վ����ʽṹ�빫˾��ֵ���������MM��������Χ����һ�����ѽ����˺ܶ���о�,���γ����ʱ��ṹͨ��Ӱ������������Ӱ�칫˾��ֵ����������:һ�Ǽ�������,���ʽṹͨ��Ӱ�쾭Ӫ�߹�����Ŭ���̶Ⱥ�������Ϊѡ��,�Ӷ���һ���̶��ϵ�����ί�д�����֮���ì��;�ź�����,��ҵ���ʷ�ʽ��ѡ��������ⲿͶ�����ṩ��ҵ��Ӫ״������Ϣ���ݹ���;����Ȩ����,���ʷ�ʽ��ѡ��涨����ҵ����Ȩ�ķ���,��ֱ��Ӱ���Ÿ���ҵ����Ȩ�����ᡣ���������۵Ĺ�ͬ�ص��ǽ���˾�����ʽṹ�빫˾�������ṹ��ϵ��һ��,�������ʽṹ���ͨ���Թ�˾�����ṹ��Ӱ��Ӷ�ʹ��ҵ�г���ֵ�����仯,�����������Ƶ��ִ���ҵ�������ۡ������й����й�˾�����IJ�������,�����й�˾������Ϊ���о��������ҹ�ѧ��������ӡ�

����

����2 ���ۼ����ع�

����

����2.1 MM��������չ

�����ִ���˾������Ϊ���ʱ��ṹ�����о�����������(Miller,1985)������������������ҵ��ֵ���ʱ��ṹ�ص�����:�ڲ����Ƕ���ҵ��������˰�������,��ҵ����ͨ�������ʱ��ṹ��������ҵ�ļ�ֵ,������ν���ŵ��ʱ��ṹ��

����Ȼ���ʱ��г�����������MM������Ȼ���������ܵ��˿϶�,��ʵ����ȴ���������⡣����ʵ������,�������׳ɱ�������,���������ĸ��ָ�ԤҲ�������ʱ��г������ɽ���;����˰�յ�����Ť�����ʱ��۸�,��ҵ������˰���Ż�,ͨ���ı���ҵԭ���ʱ��ṹ���ı���ҵ�г���ֵ��MM���������õ�������,����(1976)��Ϊ������ҵ˰�������,ծ�����������ҵ��ֵ��˰�����úͲ�������ҵ��ֵ���Ʋ��ɱ�,�����˰�ܺ��Ʋ��ɱ���Ȩ�����ۡ���20����70���,�ʱ��ṹ��Ȩ����������,������ͨ������˰�յ�������������ҵ�ʱ��ṹ��ѡ��Ȩ�����۵Ļ���˼·��:��ҵ����ͨ���Ƚ�ծ�����ʵĽ�˰�����ծ�������������Ʋ��ɱ���ȷ����ҵ��������ծ�����ʵ����Ź�ģ��Ȩ������֤����˾�������Ÿ�ծ��,�������Ӹ�ծ���õ��ı�˰�ռ����ֵ����Ϊ��˾���ܵIJ���Σ���ɱ���ֵ�������������ĵ���,ͬʱָ��,������ҵ��Ӫ����Ϊ��ֹ�Ʋ����ᾡ�����پ�ծ,���ִ����ɱ�������ҵ��������ծ��������ܸˡ�

����2.2 ������������

����1984��,÷Ү˹������¬��������ƪCorporate Financing and Inverstment Decision when Firms Have Information that Investors Do Not Have��,����Ȩ�����ۡ����������Լ��ź����۵��о��ɹ�������������ʼ�˵�������������,����Ϣ���Գ���,�����г�����ȫ�ġ�������Ϊ,��Ϣ���Գ�Դ�ڿع�Ȩ�����Ȩ�ķ���,�ڷǶԳ���Ϣ������,������Ա��Ϊ�ڲ��˱��ⲿ�˸��˽���ҵ�����Ͷ�ʵ���ʵ������ⲿ��ֻ�ܸ����ڲ��˴��ݵ��ź������������Լ���Ͷ�ʾ��ߡ���ҵ�ʱ��ṹ�����ʾ��ߺ������߶�������Ϊ�����źŵ��ֶΡ������о�����,Ͷ���߹�����ҵ�ʲ���ֵ����Ϣ�����ڲ���,��ôȨ��ͻᱻ�г����ۡ�Ȩ��۸�ĵ���ʹ��ֵ���Ϲɶ����¹ɶ�ת��,�Ӷ�������йɶ��ľ���ʧ���������������,��ʹ����ֵΪ����Ͷ����ĿҲ�ᱻ���йɶ��ܾ�����ҵֻ��ͨ�����в����г����ص���֤ȯΪ����Ŀ���ʲ��ܱ����������ʲ��顣���,�ڲ��ʽ������ծ�����������ճ̶Ȳ�̫�ߵ�ծ��Ҫ������Ȩ�����ʡ�Myers(1984)����һ����Ŀ���ʵ����������Ϊ���ȼ�����

�������ڷ�չ�й��ҹ�˾�ʱ��ṹ�о���������20����90�����ʼ����,��Ҫ�о����۷�Ϊ����:һ����ΪӰ�췢����ҹ�˾�ʱ��ṹ�����ػ�����Ҳ���Ʒ�ʽӰ�췢չ�й��ҹ�˾�ʱ��ṹ,����չ�й���֮��IJ���ܴ�;��һ����Ϊ,�ƶ������Ǿ�����˾�ʱ��ṹ�Ĺؼ�����,��Ͷ���ߵķ��ɱ�������ҵ���ⲿ�õ����ʽ��зdz����еĹ�ϵ��Singh�Է�չ�й��ҵ����й�˾Ϊ�������˿����Ե��о���������,�������������������۲�ͬ(������ҵ�������ʾ���ʱ,�ڲ��ʽ�����ѡ,�ⲿ�ʽ���ծȨ�ʱ����ڹ�Ȩ�ʱ�),��չ�й��ҵ����й�˾���С��쳣�������������ⲿ�ʱ������ڲ��ʽ�,�ⲿ�ʱ��й�Ȩ�ʱ�����ծȨ�ʱ������ڷ�չ�й����ʱ��ṹ��������,Singh�Է�չ�й��ҵľ����г�������ڿ��Ž�����Ϊ���͡�

����2.3 �ҹ������о���״

���������й����й�˾�����IJ�������,����˾��˾������Ϊ���о��������ҹ�ѧ��������ӡ�Ŀǰѧ������й����й�˾������������Ϊ,���й�˾���ڹ�Ȩ����ƫ��,���й�˾�ڿ���ѡ��ծȨ���ʺ�Ȩ����ʱ,ƫ����ѡ���Ȩ����(���ٰ����Ÿ�,2004;�����,2005);��Ȼ,���ֹ۵���Ϊ��˾�����ʷ�ʽ�ϲ�����Ȩ��,ֻ�����ڹ�Ȩ����,��˲����������ʱ��ṹ��

���������ʱ��ṹ����ͨ�����ó��ڸ�ծ/�ɶ�Ȩ��ָ��,����,����ѧ�����о��й����й�˾��������Ϊʱ,�����ʹ�����ʲ�������ָ�ꡣ������Ϊ�й����й�˾һ�����ö���ծ��ռչ�ڻ�黹�����»�õȷ�ʽ,������ծ���Ϊ����ծ��ʹ�á������(2005)���о�����,1995��2000��,δ��������Ϊ�������й�˾���ڽ�����ƽ��Ϊ24.31%,���ڽ�����ƽ��Ϊ50%;δ��������Ϊ�������й�˾���ڽ�����ƽ������15%,���ڽ�����ƽ��������60%��˵�����й�˾��ծ��ծ�����ʽṹ�ж���ծ������ձ�ϸ�,����������ծ���������������ڽϸߵ�ˮƽ,ƽ���ﵽ40%���ҡ��ɴ˿ɼ�,��ծ�ܶ�/�ʲ��ܶ����������ʲ���ծ��ָ�������ʵ��ӳ�й����й�˾������Ϊ����,����ѧ��ͨ��Ҳ��ʹ���ʲ���ծ��ָ�����о��й����й�˾������Ϊ�ġ�

����

����3 �ҹ����й�˾���ʽṹ������

����

����3.1 �ҹ����й�˾���ʽṹ��ͳ������

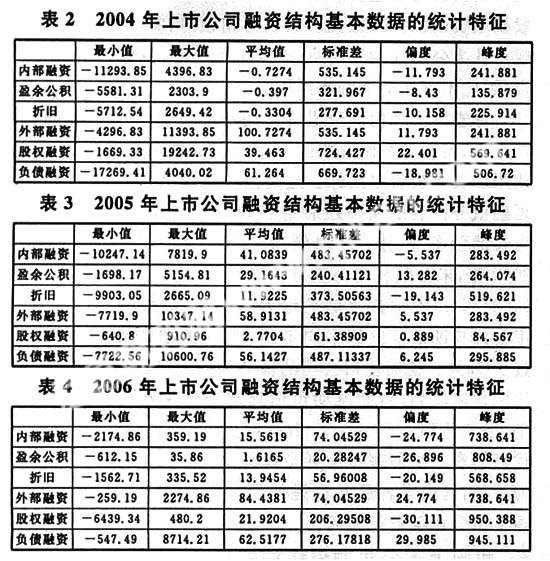

����������2004��2006������A�����й�˾Ϊ����,�����������й�˾,���쳣ֵ,��������6��ƽ������ͳ�Ʊ���,���й�˾ƽ���ʲ���ծ��44.44%,ƫ��Ҳֻ��0.028,˵��������˾��ծ�ʷֲ��Ƚϼ��С���ͬ���ҹ��������۽�����й۵�,�ҹ����й�˾��Ȩ����û�иɸ߾����й�˾���ʽṹ�İ���,ǡǡ�Ǹ�ծ���ʳ�Ϊ�����ʽṹ�����塣

����Ϊ�˸�����ķ����ҹ����й�˾���ʽṹ���ص�,��������ʽṹ���з���ͳ�ơ��ڲ��������ⲿ�������о����ʽṹ�Ļ��������,�ڲ������п��Խ�һ����Ϊӯ������۾�����;�ⲿ������ɻ���Ϊ��Ȩ���ʺ�ծ���ʡ�

����

�����۾�����:���ڹ̶��ʲ��ӹ��õ����´��ڽϴ�ġ�ʱ��,ʹ���ⲿ��Ӧ���ڲ����̶��ʲ���ĵ��ֽ�����Ϊ�������ʽ�,��ҵ�������øá������ʽ�����Ͷ��,������۾ɵ�����ЧӦ���۾�������Ҫ�ܼȶ������ƶȼ����ɷ������Լ,��������ȶ��ԡ����IJ��ù̶��ʲ��۾ɴ����ñ������з�����

����ӯ���:���ҹ�,ӯ���һ����������𡢹����δ��������,��ߵ�ȡ������ҵ��ӯ��������������������ߡ�����,��ӯ�������Ϊ�۳��ֽ����֮���˰������,��:ӯ���=˰������-�ֽ������

������Ȩ����:���۳�ӯ������������Ȩ��仯������Ȩ���ʵĽ��,��:��Ȩ����=(����������Ȩ��-����������Ȩ��)-ӯ�����

������ծ����:���Ľ���ҵ��ծ�ı仯��Ϊ��ծ���ʵĽ������:��ծ����=���ڸ�ծ�ܶ�-���ڸ�ծ�ܶ

���� ����

�����ӽ�3�����й�˾���ʽṹ�ķ����������,�������������ͬ,2004���ڲ�����Ϊ��ֵ,˵����˾ӯ������ܲ�,��������,ȫ�������ⲿ����;2005�깫˾ӯ�������кܴ�Ĺ�,�ڲ����ʴ�����,ռ��ȫ�������еĽ���������һ�����ζ�����й�˾���������ʲ�ʵ�����ҷ�չ��ͬʱ,�������ⲿ����ˮƽ;ͬʱ,������ӯ�����Ϊ���ʵ���Ҫ�ֶ�;2006���ڲ����������½�,�ⲿ���ʱ������������忴���ⲿ���ʱ���ʼ�ո����ڲ�����,˵���ҹ����й�˾���һ�����������,�ⲿ�����������ʽ�ṹ����Ҫ��Դ�����������ϵ���,�ⲿ������,��ծ����ԶԶ���ڹ�Ȩ���ʡ���һ�������ɷ���,����ָ��ķ�Ⱥ�ƫ�Ⱦ����ر�����̬�ֲ���Ҫ��(��̬�ֲ��ķ��K=3,ƫ��S=0),˵���������ݴ������صġ���β������

����Ϊ�������쳣���ݶԷ��������Ӱ��,�����й�˾�������ʹ�ģΪȨ�ضԸ�ָ����м�Ȩ����,�õ����Ȩƽ�����ʽṹ,����5��

���� ����

�������ǿ���,ͨ����Ȩ������,�ⲿ�����и�ծ������ԶԶ���ڹ�Ȩ����,��ծ������ռ�����ܶ��59.22%�ı���,�߳���Ȩ����45.58���ٷֵ�,��ռ���й�˾���ʽṹ֮��ͷ;�ڲ�������,ӯ���Ϊ10.29%,�����۾�����19.86%,˵�����й�˾��ӯ���������Ǻܾ�������,�ڲ������������۾�����Ϊ��,ӯ�������д���ߡ���һ�������:�ҹ����й�˾���ʽṹ���ֳ��ȸ�ծ����(59.22%)���ڲ�����(30.15%)����Ȩ����(10.64%)�Ľṹ������

����3.2 �ҹ����й�˾���ʽṹ����������

����Ϊ�˿����ҹ����й�˾�����긺ծ�ʵı仯���,���Ƿֱ���ܸ�ծ�ʡ�������ծ�ʺͳ��ڸ�ծ��2004-2006������ݽ�����ͳ�ơ��ӱ�5�����Ͽ��Կ����ҹ����й�˾��2004-2006���3��ʱ����,�ܸ�ծ�ʳ����������ơ�������˾�ܸ�ծ����2004���42.1%s��������2006���46.53%,3�������4.39%��������ծ����35.86%������39.66%,������3.8%(��6)���ܸ�ծ�ʵı仯��Ҫ��������ծ�ʵ��������ġ����ڸ�ծ�ʱ�ʡ���غ�С(��7),���ܸ�ծ�ʵ�Ӱ���������ծ�ʵ���������ֵ����˼������ǶԹ�����Լ����ǿ��,����Ե������й�˾�����ṹ���Ż�����ҵ��ֵ�����;����ǡ��ڲ��˿��ơ�������������Ĺ�ͬ��������ܵ���Ч����ʧ����ҵ��ֵ���͡� ��

����

����4 ����

����

����ͨ�����������ͷ���,������Ϊ�ҹ����й�˾��������Ŀǰ���еĹ۵�����,ƫ���ڹ�Ȩ���ʡ����й�˾��������Ȩ���ʻ��Ტ����ζ�����й�˾�����ծȨ���ʵĻ��ᡣ���й�˾Ҳ������ʵʩ��Ȩ���ʵ�ͬʱҲʵʩ��ծȨ���ʡ�����˵���й�˾ƫ���ڹ�Ȩ���ʡ��ݴ�,������Ϊ�й����й�˾�������ڹ�Ȩ���ʵ�ƫ�á�

����

���������

����[1]�@½����,Ҷ����.�й����й�˾��Ȩ����ƫ�ý���[J].�����о�,2004,(4).

����[2]�@���ٰ�,�Ÿ�.�й����й�˾��Ȩ����ƫ�÷���[J].�����о�,2001,(11).

����[3]�@���峬.�й����й�˾�ʱ��ṹ�о�[M].����:�й�����ѧ������,2003,(1):194-209.

����[4]�@����ϼ.�����ʱ��ṹ����Ч��ʵ֤�о���˼��[J].�����ƾ�,2006,(5):116-118.

|