|

һ������

��Ȩ�ṹ�빫˾��Ӫ��Ч֮��Ĺ�ϵһֱ�ǹ�����ѧ�������ۺ�ʵ�����ľ���������⡣�������ڹ�Ȩ�ṹ�빫˾��Ч���о����������ƣ���Ҫ�Լ�Ч����ع�Ȩ�����Ļع���������Ȩ�ṹ����ζԼ�Ч�������ã������ڹ�Ȩ�����ͼ�Ч������ѡ��������в�ͬ��

�����������о���������Ҫ�������������㣺

1.���巽���������Ľ������ڲ�ͬ��ҵ�ľ��������������죬��Ȩ�ṹ�Թ�˾��Ӫ��Ч�����ÿ��ܲ�ͬ����ˣ�����ʵ֤�о���ѡȡ������Ϊ���������й�˾��ʹ�ó��Ľ��۾�ȷ�ԡ�����ԡ�

2.2005��ĩ��2006����������������й�˾��ʼ��Ȩ���øĸֱ��2007��ĩ���������й�˾��Ȩ���øĸ���δȫ����ɡ�����ͨ�������������й�˾2005��ĩ��2007��ĩ��Ȩ�ṹ�Ͳ������ݵĶԱȷ������ó���Ȩ���øĸ�����������й�˾��Ӫ��Ч��Ӱ�졣

���������Ļ�ȡ

��2006��1��1����ǰ����������еĴ��ǻ�֤ȯ����ϵͳ�и�����45���������������й�˾��41�ҽ�ͨ��ʩ�����й�˾�����ĸ�������ԭ����������ɸѡ��

1.��Ҫ�о�Ŀ����Ϊ���������й�˾���ƹ�Ȩ�ṹ��˾�����ṩ���ݣ������и��ݡ��л��������ұ���������������ĸ����������ҵ������ռ��Ӫҵ�������������10%�����������й�˾��

2.�о��Ĺ�Ȩ�ṹ��Ҫ��ָA�ɵĹ�Ȩ�ṹ��Ϊ����A����B���Լ��������й�֮�������ܻ�Խ�����Ӱ�죬���������к���B�ɻ�H�ɵ����������й�˾�ݲ����ǣ�

3.���ǵ�����ֵ��ͳ�ƽ���IJ���Ӱ�죬���������˱�����ST��S*ST�����������й�˾��

��������ԭ�õ�26�����������й�˾��Ϊ���ĵ��о�������ͨ�����ǻ�֤ȯ����������֤ȯ֮�ǡ�CCER�й����ڲ������ݿ�Ͷ����Ƹ�������о�����2005��ĩ��2007��ĩ�IJ��������Լ��������ݡ���������SPSS11.5ͳ���������з�����

����������ѡȡ

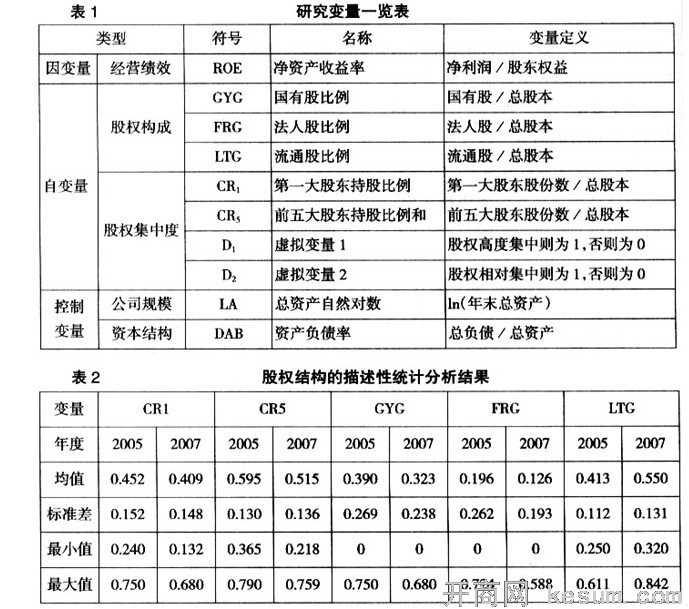

���ĵ��о�����������������Ա����Ϳ��Ʊ��������ࡣ���У�������ǹ�˾�ľ�Ӫ��Чָ�꣬�þ��ʲ������ʴ�������Ȩ�����������йɱ��������˹ɱ�������ͨ�ɱ����Լ���Ȩ���жȡ����⣬Ϊ���ƹ�˾���������Ծ�Ӫ��Ч��Ӱ�죬ѡȡ��˾��ģ���ʱ��ṹ��Ϊ���Ʊ��������ֱ����ֱ������1��

�ġ���Ȩ�ṹ�뾭Ӫ��Ч��ʵ֤����

��һ����Ȩ�ṹ�������Է���

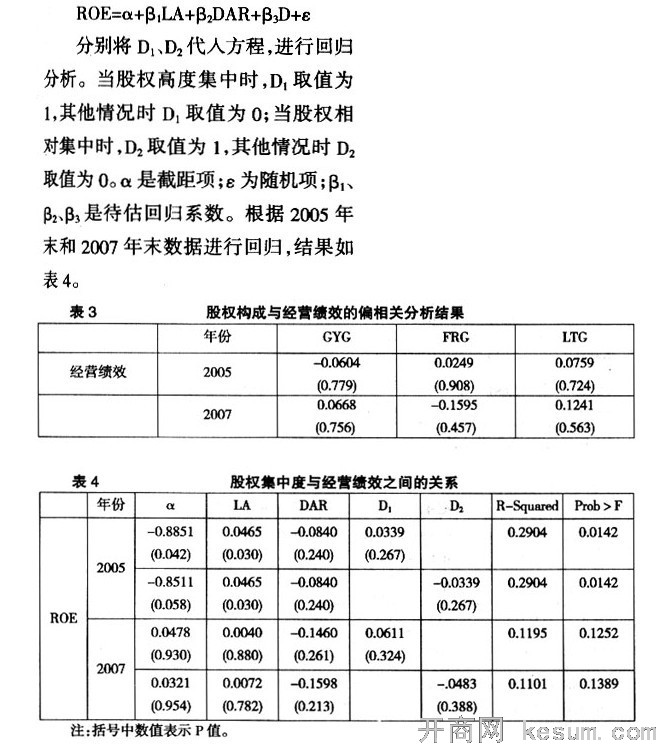

��Ȩ�ṹ�ɹ�Ȩ���жȺ�Ȩ����������������ӳ��ͨ����������ά�ȵ������Է��������ԶԹ�Ȩ����ǰ��Ȩ���øĸ���н������������һ�Ƚϣ������˽����Ч��ͳ�Ʒ���������2��

�ӱ�2��֪��2007��ĩ��һ��ɶ�ƽ���ֹ�����2005��ĩ��ȼ���4.3%��ǰ���ɶ��ֹɱ���֮�͵�ƽ��ֵ�½���8%�����йɱ����ͷ��˹ɱ�����ƽ��ֵ��������7%���ң�����ͨ�ɱ�����ƽ��������13.7%�����ҵ�һ��ɶ��ֹɱ�����ǰ���ɶ��ֹɱ��������йɱ��������˹ɱ��������ֵ����һ�����ȵ��½�������ͨ�ɱ��������ֵ������23%���ɼ��������ڼ䣬��Ȩ���øĸ�ȡ����һ����Ч���ҹ����������й�˾�Ĺ�Ȩ������ɢ�����ƣ��ɷݵ���ͨ��Ҳ�ڲ�����ǿ��

��������Ȩ�����뾭Ӫ��Ч������Է���

���ڹ��йɴ����š�������ȱλ����ί�д��������������⣬���йɱ������ܶ����������й�˾��ӪЧ�ʵ�����в���Ӱ�죻�����˹��ܻ����ز��빫˾����������߹�˾�ľ�Ӫ��Ч�������Ӱ�죻��ͨ�ɹɱ���֤ȯ�г���ռ�н��ٵķݶ�����Щ�ɶ���������ע�����г���Ʊ�۸�IJ����������������й�˾��������Ӫ״�����������Ϸ���������������¼��裺

H1��������������ͬ������£����йɱ����빫˾��Ч����أ�

H2��������������ͬ������£����˹ɱ����빫˾��Ч����أ�

H3��������������ͬ������£����ڶ��ⲿͶ���ߵ�����ȱ����������ͨ�ɱ����빫˾��Ч��������������ع�ϵ��

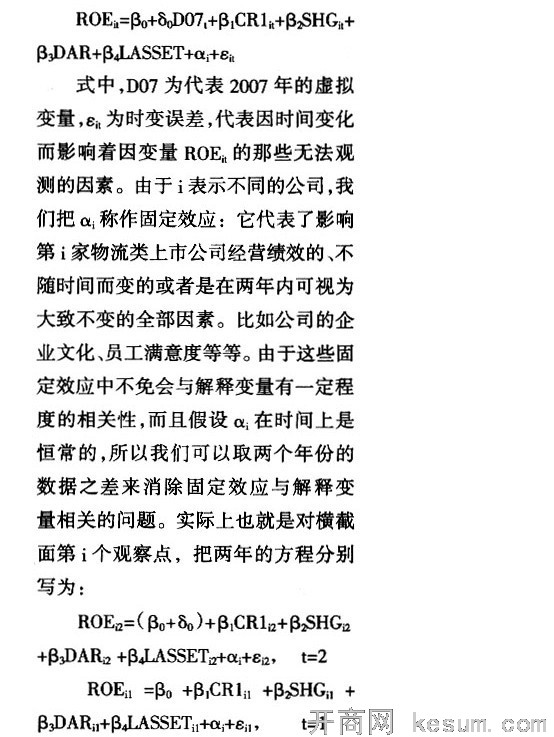

�����о�����2005��ĩ��2007��ĩ�ĺ�������ݣ��ڿ����˹�˾��ģ(LA)�������ʱ��ṹ(DAR)�����ֱ�Թ�˾��Ӫ��Ч����(ROE)����йɱ���(GYG)�����˹ɱ���(FRG)����ͨ�ɱ���(LTG)��ƫ��ط������õ�������3��

ͳ�Ʒ��������������������2005��ĩ�����Ĺ�Ȩ����ǰ����������Ϊ������������2007��ĩ�����Ĺ�Ȩ���ú����������Ϊ��������ƫ���ϵ����Pֵ������0.05��δ�ﵽ������ˮƽ����˿�֪��������������������£����������й�˾�ľ�Ӫ��Ч���ܹɱ��й��йɵı��������˹ɱ�������ͨ�ɱ���������������ع�ϵ���������ǵ�H1��H2�ļ��費һ�µģ���ļ������Ǻϵġ�

��������Ȩ���ж��뾭Ӫ��Ч�Ļع����

�����ҹ�Ŀǰ���������ڻ������ⲿ�ӹ��г�������Ȩ�г���������������õ��Ǽ������ƺͼල���ƣ���������ҵ���й�����һ����̫�������ҵ������Ҫ���������г�����������Ҫ�ϼ��е��ʽ�Ͷ�룬�������ʩ����Ϣ����ϵͳ�ȣ���������¼��裺

H4����Ȩ�߶ȼ����빫˾��Ӫ��Ч����أ�

H5����Ȩ��Լ����빫˾��Ӫ��Ч����أ�

Ϊ�������H4��H5�����ǹ���ع鷽��(1)��

�ɱ�4�۲�ã����2005��ĩ�����ݣ��ڷֱ����D1��D2���ع鷽����ʱ�������������ģ�PֵС��0.05�������dz���˾��ģ�Ծ�Ӫ��Ч������������ع�ϵ�⣬��ӳ��Ȩ�߶ȼ��е��������D1����ӳ��Ȩ��Լ��е��������D2���ʱ��ṹ�뾭Ӫ��Ч������Զ���������

���2007��ĩ�����ݣ��ڷֱ����D1��D2���ع鷽����ʱ���������̵������ԣ�Pֵ����0.05���Լ������Ա����Ծ�Ӫ��Ч����ع�ϵ���Dz������ģ������2007��ĩ��2005��ĩ��ȣ��и��������δ���ǵ���������Ӱ�칫˾��Ӫ��Ч����2007��ĩ�ĺ���������е�D1��D2������ط������֣������ϵ��Ϊ-0.8342����2007���������������ҹ�Ȩ�߶ȷ�ɢ��˾���ɼ���Ȩ���øĸ���һ���̶��Ϸ�ɢ�����������й�˾�Ĺ�Ȩ��

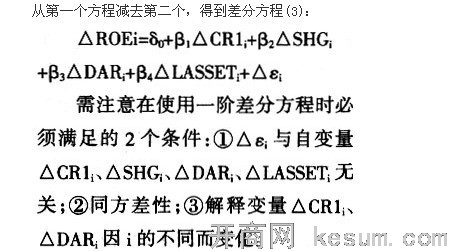

���ģ�������ݵ�һ�ײ�ַ���

�����Ľ��е�ͳ�Ʒ����Ļ����ϣ�����һ����������2005���2007�꾭Ӫ��Ч�ļĹ̶�ЧӦģ��(2)��

����SPSSͳ�������������ȥ�������쳣�㣨��Ʊ����Ϊ000520��600794������������ϻع�ģ�͡�

����SPSSͳ�����������ع������Ľ������������¡�

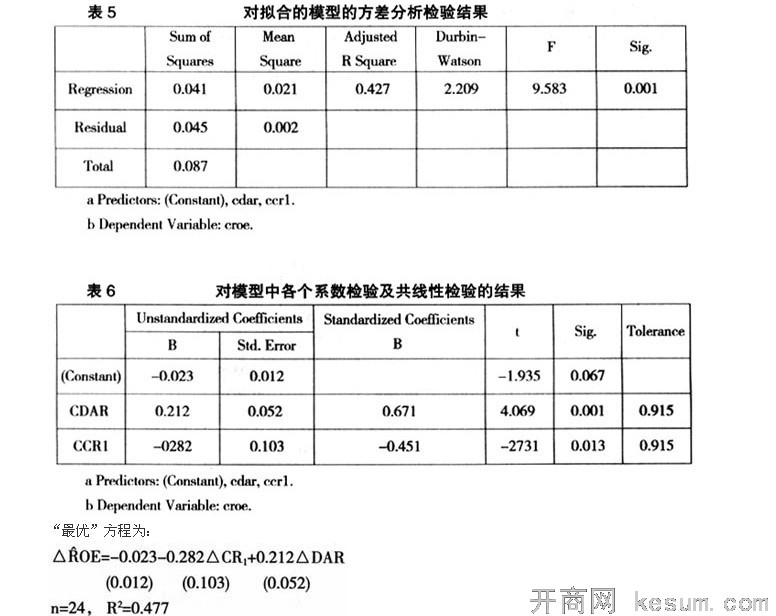

1.��5�Ƕ����ģ�͵ķ�������������Լ���ϵĻع�ģ�;���ϵ����������ӵ�����R2Ϊ0.427���ɼ��ع鷽���нϺõĽ���������F����ֵ����Ӧ��������ˮƽΪ0.001��֤��ģ�;���ͳ��ѧ���塣

2.��6�ǶԻع�ģ���и���ϵ��t����Ľ����ģ���������Ա�����ϵ����t��������Ӧ��������ˮƽ��С��0.05���������ġ�CDAR���ʲ���ծ�ʣ���ƫ�ع�ϵ��Ϊ0.212�������ع�ϵ��Ϊ0.671��CCR1����һ��ɶ��ֹɱ�������ƫ�ع�ϵ��Ϊ-0.282�������ع�ϵ��Ϊ-0.451���ʲ���ծ���뾭Ӫ��Чͬ��䶯������һ��ɶ��ֹɱ����뾭Ӫ��Ч�ʷ���䶯��ͨ���Ƚ����������ı����ع�ϵ���ľ���ֵ����֪�ʲ���ծ��CDAR�Ծ�Ӫ��ЧCROE�Ĺ�����Խϴ�ģ�����Ա���CDAR��CCR1�����̶Ⱦ�Ϊ0.915��˵���Ա���֮�䲻���ڶ��ع����ԡ�

�塢����

��һ���ҹ����������й�˾�Ĺ�Ȩ���øĸ�ȡ����һ����Ч������Ϊ�����й�˾��һ��ɶ���ƽ���ֹɱ��������йɱ��������˹ɱ�����2006�����2007��ĩ�ڼ���в�ͬ���ȵ��½�������ͨ�ɱ������ӷ��Ƚϴ�

���������������й�˾��Ȩ�����뾭Ӫ��Ч��������ع�ϵ�������ǹ�Ȩ���øĸ�ǰ���йɡ����˹ɡ���ͨ�ɱ������빫˾��Ӫ��Ч����������ع�ϵ��

���������������й�˾��һ��ɶ��ijֹɱ����뾭Ӫ��Ч�������ĸ���ع�ϵ����һ���Ϊ������ҵʵ�й�Ȩ���øĸʵ�ֹ�Ȩ�IJ��Ϸ�ɢ���ṩ��֧�֣�Ҳ��ȷ��������ҵ��Ȩ���жȵ����ķ���

���ģ��ҹ����������й�˾�ڹ�Ȩ���øĸ�����У�ծ�����ʶ�����ҵ������Ч���л����Ĵٽ����ã��ߵ��ʲ���ծ����������ҵ��ýϺõľ�Ӫ��Ч��

|