|

����δ��3��5�꣬�й�����ҵ�������������г����жȵIJ������ƽ�ʱ���������۾�ͷ��ͨ�����������ϣ�����ʵ����Դ�Ż����á�������ҵ��ģ������г�ռ���ʣ������ڼ��ҵľ����д������ơ�

���������ʲ������Ϸ����

�����ҹ�����ҵ������Ȧ�ء�Ϊ��Ҫ��ʽ�������Ѿ�����β�����Բ���Ϊ�����½�����Ϊ������̭����ǿ��ʽ�������ѿ�����ҵ����ʿ��Ϊ��δ�����꣬��������ҵҲ���������г�һ��������һЩ�����ްԡ���

��������ҵ��������ؿ�����ʽ�ĸ��ٷ�չ���̼���ȫ��������ռ���г��������꣬�����ٶȿ�ʼ�Ż�����ҵ��չ�����澳������ҵ��������һ�ֵĵ����ڡ�

����ר��ָ����2012���ҹ�����ҵ������Ȧ�ء�Ϊ��Ҫ��ʽ�������Ѿ�����β�����Բ���Ϊ�����½�����Ϊ������̭����ǿ��ʽ�������ѿ�����

���������ҡ�ʮ���塯�滮��ȷ���֧�ַ�չ���й��ʾ������Ĵ�����ó��ͨ��ҵ�����㶫��ѧԺ��ͨ�����о���������������ʾ����һ�ֲ������е�һ���ص��ǣ����������ʲ��������齫��һ�����١������꣬���̼��š������̵����飬�����������ʲ��������Ļ��

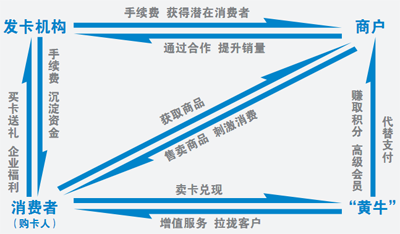

����ïҵϵ���ƴ��� �����ֽ���

���������������ïҵϵ�����µ�ïҵ��������˾����ƵƵ���ƴ��̼��ŵ����й�˾���̹ɷݣ�600694����

����ʵ���ϣ���Щ��������ïҵϵ�����ưٻ�ҵ�ľٶ������ʼ����ڡ�ïҵϵ�����װٻ�ҵ�ı���2012�����аٻ���˾��¶�ı���������ʾ���ٻ�ҵӯ���������Ѳ�����ǰ���ۺ�ë�����10��ǰ��30%�½������IJ���15%��

����2006�꣬��ïҵϵ��Ҳ�ڰٻ�ҵ�ĵ����ڽ��й�һ�γ��ס�2006�ꡰïҵϵ���������̼��ţ�600828����2007��׳��̼���Ť��Ϊӯ���������0.72��Ԫ������ïҵϵ�����װٻ�ҵ����2006�겻��ͬ�ն�����ܽܽ��ܣ�2006��ٻ�ҵ�䴦�����ڣ���֮����ٷ�չ��������ȡ�ø���ı����㡣��ٻ�ҵ��Ҳ���ڵ����ڣ�������ٷ�չ��Զ��

������ô���˴��ڰٻ�ҵ����ʱ�ڣ�����ïҵϵ��ִ��ͨ���չ�������ٻ�ҵ����������ս����ͼ�����ڰٻ�ҵ�����ڵز����� �ܽ��������ۡ�

�����ܱܽ�ʾ���ز�ҵ���Ѿ���Ϊïҵ���ʵ���Ҫ������Դ��ֵ��ע����ǣ�ïҵ��������������������뷽�棬��2011���1.67��Ԫ��2012���1.73��Ԫ��������3.51%����ҵ�������뷽�棬��2011���0.94��Ԫ��2012���2.72��Ԫ��������190.37%��

�����ܽ���Ϊ����ïҵϵ��ͨ������ٻ�ҵ��Ѹ�ٻ㼯�����ֽ������Ӷ��õؿ����ز������Ǵ˴γ��װٻ�����ͼ���ڡ�

������û��������ҵ�İٻ�������ĭ��һ���⣬û����ֻ�ܹصꡣ������ij�ʲ�������˾���³�����ָ������ïҵ���ʵĺ����ڵز�������������ҵ�İٻ��̣�������������Щû��������ҵ�����̵�ѹ����ȴ�����á�ïҵϵ������ӯ������Ҳ�ǡ�ïҵϵ�����õط�չ�ز���ԭ��

���������ٵز�ս���ϣ�ïҵ���ʵ�ǰ�������㹻���ֽ�����֧�š������ƣ����ٻ�ҵ����ͣ��ֽ����࣬���ǡ�ïҵϵ�������ơ��������ز���ȣ��ʽ�ɱ��Ƚϵͣ����ðٻ����ڵġ�����ڡ����ԣ�����Ի�����ز���Ŀ�����������������ʽ�ѹ������

������̩�ٻ�Ϯ������ ��ֵ��������

�����������Ǻ���ʡ������ҵ���й�˾���ں����ٻ�ҵ�д��������λ��������������Ӫ�ʱ�Ϊ�����㽭����̩ϵ��������������Ϊ�����ġ�����ϵ����Ϊ��������̿ع�Ȩչ���˼��ҵ��������عɵ�λ�����������Ϊ�ʱ��г���Ȩ֮����������Ϊ�ҹ�֤ȯͶ��������ڸ���㷺��ע���ⳡ��Ӫ�ʱ��롰����ϵ���Ĺ�Ȩ֮����������ý�屨��Ϊ����ʶ��̬��֮������

������̩�ٻ����������人�г�������2010����걨�о���¶������������2010��ӿ�ҵ����չ���������������ڹ��̼������㽭ʡ�����ȵ�λ�����������ں���ʡ���г��ݶ����̩�ٻ����人�������أ����������������չ����˾��100%��Ȩ�����ڱ�������˵���������ź���ʡ���̣�2010�����Ѹ�����������ݺ���ʡ�������ݣ����ú����г�����

������2011���һ�βɷ��У���̩�ٻ����ܲ�������¶����̩�ٻ����人�г��ķ�չ�滮����δ��2��3�꣬��˾��ͨ���չ����½�����;�������人�������ҵ��棬���������ݲ���¶������ҵ�ز�������̩�ٻ�Ҳ��ȫ���ƽ���δ������ȫ����Χ�ڽ���20��30�ҹ���������Ŀ����

�����ڷ�չ�����г��ϣ���̩�ٻ����Լ����滮����������ռ�г��ľ��ģ��з�����ʿ��Ϊ���人��������ҵ����ͨ�����ҵ���dz��������Ӳ�ҵ���ֵĽǶ���������̩�ٻ����ö�����δ���ķ�չ�������⡣

��������ȥý�屨���ġ���ʶ��̬֮�������г�����֮ս�⣬�������Ͷ�ʺϻ����ſ���Ϊ����̩���Ŷ��³���������½��ں͵ز������������Ұ���������ڰٻ���ҵ��ս������ս��Ϊ���ʱ��г����������Ϊ�ḻ��1998������¥�п�ʼ��Ӫ��ҵ��ҵ������չ��й���̩��Ȩ��2006���ֳ�Ϊ��ѧ�Ǵ�ɶ���2007�꣬��̩�ٻ������������ƣ�2008����̩�ٻ���ʽ�ӹܺ��ݰٻ���¥����ú��ݰٻ���¥20�꾭ӪȨ�����Կ���������������ʲ�����Ϊ���ģ����ʱ���ӪΪ�������㼯�����������Դ��Ѹ����չҵ�������ʱ�����ͨ����Դ��ϡ��沢���չ����ʱ����ŵķ�ʽ���ƶ���ҵ��չ��

�����ſ�����Ϊ���ٻ�ҵ�ı�������ҵ�ز�����ҵ�ز���ʵ���ǽ���ģʽ������������人��������ҵ���飬��ʹ�������ڹ�Ȩ������ʤ������̩Ҳ�����ı���Լ���Ҫ�����档

������Ϥ��������е���̩�ٻ����������20����Ԫ��������ֵȴ�ߴ�160����Ԫ�����ӡ���̩ϵ�����人��2005������������������ͨ�����ø����˻�ͻϮ�人�а١�����ǿȡ������A��û�дﵽ�ع�Ŀ�ģ������ջ��˾�Ĺ�Ȩ��ֵ���档

�����չ������� ����Ծ��һ

�������չ����ֹ�Ȩ��ͬ���ǣ���������չ����������ȡ������100%�չ���Ȩ��

����δ���չ�ǰ���������糬��ռ�����ͳ����г��ݶ�ߴ�32%�����������ҵ���ȵ�λ���ڱ����г��������糬���ǵ�����ָ�����ij���������ҵ֮һ���������������������̫ԭ��16������������������ӵ��50�Ҵ�������ÿ�������1��ƽ����3��ƽ���ײ��ȣ�ȫ��Ӫҵ����50��Ԫ����������Ҹ��ܲá��������ܾ����°ٻ�˵��

�����������糬��2006��ȫ��¼��Ӫҵ��Լ����� 50��Ԫ����˱���Ϊ����������������µ��й������������˺���Ϊ��Ӫ���ƣ����չ�����Ϣ����������ֱ��2010�꣬�������糬�б���������չ���

�������������չ�������һԾ��Ϊȫ���Եij��о�Ӫ�ߡ������Ÿ����³����ܾ������ֱ�ʾ�����չ������糬�к������۶���㣬�����ŵij���ҵ���Ծ����ȫ����һ�ĵ�λ������Ϊȫ���Եľ�Ӫ�ߡ���

����ҵ����ʿ��ʾ�������糬�е����㲼�ֺ������г��ݶ�����ȵ�λ���ñ��չ��������ֲ�������ҵ���������������г��հף�ͬʱҲ��ǿ�˻���������Ӫ�����ơ���������۶���㣬�����ŵij���ҵ��Ҳ�����Ծ��Ϊȫ����һλ��

������ҵ����ʿ������100%��Ȩ�չ��ǻ�����ҹ��õIJ�����ʽ����ǰ��������Ҿ�������2.8���չ������ȿ�¡����100%��Ȩ����Ϊ�����㽭����ҵ���漰�������ڵIJ�������

����ͨ���չ������糬�У�������ҳ�����ȫ�����г�Ӱ�������������ȫ������۶�ﵽ370�ڣ������ڵڶ����ļ��ָ��߳�һ��ء���Щ����Ϊ������ҳ��н�һ����չ�㽭�г���������ܡ�

������һ���棬����ɽ��������ڲ����Ϻ��й�Ӧ���ľ����������ǿ���ں�Ӧ�̵IJɹ�̸���п���Ϊ������ıȡ�������档���ŵ���Ŀ������ӣ������ڲɹ����潫ӵ�и��������Ȩ���������ں��ݵĸ�����������ŵ��������������������Ʒ����������ҳ��л��������йظ�����ǿ���������˽������������չ������������ҳ����Ѿ���Ϊ�ɿڿ��ֵ�һ��ͻ���

�����������ܾ�������ֱ�ԣ������ǵ�Ȼ���ܻ�����Ȼ������������Ҫ׳���ʲ�����Ҫ������Ȼ�Dz���������ʼ���ǿ���׳��ķ������ڲ����ϣ����ǽ���������ķֱ��ǣ������������չ�������ҵ����Ť��Ϊ���������ķ�������ǿǿ���ϡ���

��������ҵ�Ż���Ͻ���ƽ�ʱ��

�����й����Ժ�ƾ�ս���о�Ժ��ǰ�����ġ��й���ҵ��չ����(2011��2012)��ָ��������һ���߳�������������Դ�Ŀݽߣ�������������Ϊ�½���������ģ��ԡ�����Ȧ�ء�Ϊ��Ҫ��ʽ�ĵ�һ���������ӽ�β�����Բ���Ϊ�����½�����Ϊ������̭����ǿ��ʽ�ĵڶ��������ѿ�����δ��3��5�꣬�й�����ҵ�������������г����жȵIJ������ƽ�ʱ���������۾�ͷ��ͨ�����������ϣ�����ʵ����Դ�Ż����á�������ҵ��ģ������г�ռ���ʣ������ڼ��ҵľ����д������ơ�ʱ��15�꣬�й���ҵ�����г�ӭ������һ�ֲ�������

��������ҵ������ҵһ�㷢չ����Ϊ10��15�꣬��2000�����������д��������ٻ���ʼ������ڽ��д��������Եأ���һ�֡�����Ȧ�ء������ѽ�β�������㶫��ѧԺ��ͨ�����о�������������ָ������ȫ�ò����������ջ����Ĵ��£���������ҵ�ַ�ʽ���Ž����ԷŻ���δ��3��5�꽫�Dz����߷��ڡ�

����������ҵ�ںϲ������£�����ҵ����ʿ������δ�����꣬��������ҵҲ���������г�һ���������ɼ��Ҵ���������ҵ�����г��ľ��档�Դˣ�����֤ȯ��Ϊ��������ҵ�����г��ĵ�ֵ�����£�δ��һ��ʱ���ڣ����е�һЩ���۹�˾������ʼһ���µ����۹ɲ�������

��������֤ȯ��ʾ�����Ӳ���������,�������۹�˾�ѳ��߹�ģ,���Ҷ����ڵ��ؾ���������ͷ��λ,ͨ���չ������Ⲻ�����Ѳ����������ӱ�����������,�����г��Ĺɼۻ��ֵ�Ǿ������Ƿ���б��չ���ֵ����Ҫ���ء����Ǵ���ҵ��ֵ����˾��ʷ��ֵ����һ���г�������ֵ�ĶԱ�����,�����г����۹ɹ�ֵ�Ѵ��ϵ�ˮƽ,�˽ξ��ƻ��չ��������۹�˾���ǽϺ�ʱ������

�������������ʾ����Ҫ����ҵ���й�˾2012����������ϼ�Ϊ1099��Ԫ�����Ӧ����ֵ��Ϊ590��Ԫ��ƽ��������Ϊ0.54������ĩ�����ʽ������ߴ�194��Ԫ���ֽ������㣬���ٲ�ҵ�ʱ���������ҵ��

����һλ��ҵ������ʿ�ƣ���ҵ�ʱ������۵�ͽ����ʱ���ͬ���������ʱ����ǵ������˹�Ʊ�ܲ�����δ���Ը���Ǯ��������ҵ�ʱ����ǵ����������˾�����ڵļ۸������ң����Ƿ�Ը�⡣����˵�����ʱ����ӯ�ʽ����Dz�ҵ�ʱ���ע���ص㣬���ǹ���������(��ֵ/���۶�)�����ֱ�(��ֵ/�����ֽ�)��

�������Ի����۳���600361��Ϊ��˵���������ݹ�˾2012�����������ݼ��㣬�䶯̬��ӯ��Ϊ53.88�����ӽ����ʱ��Ƕ�����һ���Ǹ߹��ġ���������������Ԥ��ȫ�����۶�Ϊ120��Ԫ��������ֵΪ30��Ԫ���ң��������ʽ���Ϊ0.25����

�������Լ��߷����ƣ�������������ҵ�еĿɱȹ�˾���������Գ��У�601933���Ͳ����ߣ����ߵ������ʷֱ�Ϊ0.8��0.72����ô�Ӳ�ҵ�ʱ��Ƕ����������������м۸��չ��˻����۳���Ȼ��ӻ����ϡ������ϼ��ԸĽ�����ô����ɼ۴����������ȫ�п��ܵġ���

|