����Ư��50(Nifty Fifty)�ĸ��Դ��������ʮ��ǰ������Цʽ����������ʮ���ȴ��Ϊ�˽��ڽ���ʱ��г�һ����Ϊ��������

�������죬Ư��50Ҳ����һ���й���Ĺ��£����ľ�ּ�ڹ�������һ���й������

��������Ϊ���²ƾ���Ѱ���й���Ư��50ϵ�����¡�

����

������ѡ��˾

�������̹ɷ�(��Ѷ ���� ��̳)����������(��Ѷ ���� ��̳)

��������ҵ��������

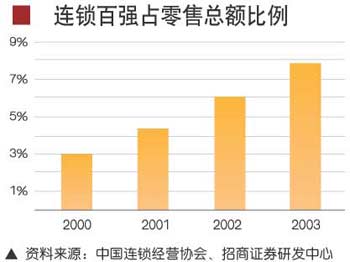

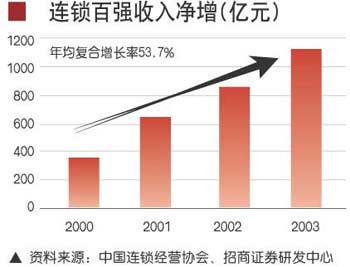

�������й�������ӪЭ��ͳ�ƣ�����21���ͺ�������ҵ��չ���Ƶġ�������ǿ���������������50%���ٶ�������ԶԶ��Խ����������ܶ����9.4%�����٣���������ǿ�������۶��еı���Ҳ������ߡ�

����������Ϊ������ҵ���չ�������Ѿ�ȷ��������10��20��Ŀ��ٷ�չ������ҵ���ս��ݱ�Ϊ������ҵ��������

�������ȣ��й����г��Ѿ��γɣ�2004���ϰ��꣬������600����Ҫ��Ʒ��ͳ����ʾ��û�й���Ӧ�����Ʒ���ڴ˱����£�������ҵ�ı��������ǣ����������г��ľ���������

������Ծ�����������ߣ������̵ĺ��ľ���������Ҫ�������ܷ��ṩ���������������Ʒ���봫ͳ������������ȣ����������̼�������ͨ���ڣ���������Ʒ�ɹ�������ֱ�ӵ�������м۸����ơ�

�������⣬���������̻������ֶ���רҵ�����̣����ܱ�֤������Ʒ��Ʒ�ʣ��������Ե������������ơ�

�������������������������ϵ����Ծ������ƣ����ƶ�����ҵ���ֳ������ٷ�չ�������������

�����Ӻ�������г��ķ�չ���̿���������ʮ��ķ�չ��Ŀǰ���������ձ���ŷ�ȷ����������ҵ���г��ݶ��Ѿ�����60%��������Ȼ�����Ž������������ƣ������й���������ҵռ�������Ʒ�����ܶ�ı����Ѿ�����12%���������Ϻ��г���36%�����ⷢ�����60%���ϵı�����ȣ���Ȼ���й����ռ䡣

�����������ҵ�Ϊ����Ŀǰ�й�ȫ�������ҵ��̵��г��ݶ�Ϊ25%���ң���������Best Buy��Circuit City���������ҵ��̾Ϸ���60%���ϵķݶ���ձ���ǰ���ҵ����������̵ķݶ�ߴ�80%����ŷ�ޣ�Media Market�ȼ�����ҵռ����ŷ���г�Լ55%�ķݶ

�������ߣ��������߶�����ҵ����ȷ��֧��̬�Ⱥ��ж������ң����й����û�����������GDP������������Ȳ�������������IJ��ϼӿ졢�˿ھ�������������ũ���˿ڲ���������ת�ƣ�δ��ʮ�꣬����ҵӦ�ܱ���10%���ҵ���Ȼ��������춨������ҵ�����������г�������

������Դ���й�������ӪЭ�ᡢ����֤ȯ�з�����

��ͬ����ҵ̬������ģʽ�б�

����δ����������ҵ���ʸ��ٷ�չ���ƣ����Ӿ���ҵ̬������չģʽ�ֻ�������ͬ�����������ٻ�ҵ�������Ҫ�����Խ�����������������ţ������ҵ����ʵĵ�ַ��ԭ�аٻ�����Ȼӯ��������������ڿ���״̬������ƾ�����з������ֽ��������ѷ�������ά�����档��������ʹ���������ܾ��ˣ�Ҳ������Ӱ��������ӯ��ˮƽ����ˣ��ٻ�ҵ�����������ŵĻ���;��Ӧ���Dz������顣

�����й����й�˾�У����̹ɷ�(600694)��Ҫͨ����������������ţ�������(��Ѷ ���� ��̳)(600859)����Ҫͨ���Խ������ķ�ʽ�������ţ���������ķ�չ�����̹ɷݵ����ų�Ч����ռ�š�

�������������ҵ�ȣ���������ҵ̬�������������������ػġ���Ϊ�������ı�������ҵ�侺�����༴������ٷ�չ��Ҫ�����ڡ���ʴ����ͳ�����̵��г��ݶ��ˣ��䷢չ��Ҫ���Խ���������������š����ڵ�������������������ֶ��ꡢ���ָ���BESTBUY�������̣���Ҫ��ȡ����ģʽ�������š�

������Ȼ�����ŵ�����Դ������ϡ�٣��پ�������ķ�չ�������ݱ�Ϊ��ҵ�ھ���ʱ���������ŵ�ģʽ�ཫתΪ�Բ�������ģʽ���С���Ŀǰ������������������ѳ�����ͷ��

���������г�ȫ�濪�ų������

����2004��12��11�գ��й�����ҵȫ������ʿ��š����ĵĻ����۵��ǣ������г�ȫ�濪�ŶԹ���������ҵ�ij�����ޣ��������ԶԶ����ʵ�ʳ����

����ʵ���ϣ��й������г���ʵ�ʿ��ų̶�ԶԶ��������ó��֯��Ҫ����300��Ҵ�������������ҵ��90%��Υ�潨���ġ���ʵ�ϣ����ʶ��й�����ҵ�ľ����Ѿ�������

�������ʸ�������ҵ������һ��ѹ�������Դٽ��й���ҵ��ҵ�ĸĸ�ͷ�չ����ǿ������ҵ���г����������������档����������ҵ�ܹ���չ������ľ�Ӫˮƽ�������ʽ����γɵ�������ЧӦ���Dz��ɷֵġ�

����������ҵ�DZ������̶Ƚϸߵ���ҵ���ӹ��ʾ��鿴����û��һ�����ҵ�����ҵ��ȫ���������ס����Ź����ص�����15��20�Ҵ�����ͨ��ҵ�Ż����ߵ���ʵʩ��������������ҵ����Ϊ�й�δ�������г���������

��������ϵ����֤ȯ����ʦ

|