|

�� ����Ѷ������ ���� ������2013��1��10�գ�ʱ��ת���¼�Ԫ���̽�չ�����ȵ㡣�������ܻ��������й���ҵ���ϻ��ڱ�����ȫ���̽��������ý��Ȩ��������2013���й���ҵʮ���ȵ�չ������ ��۷��ϼ��������о�����ͬʱ����ۼ�����ý�� ���̽���ʿ����Ӣ�İ档�����������̽缫���죬�������������䶥��ר��������ʼ����2013���ȵ��̻�Ԥ�������ʢ�硣

����2012��10���������й���ҵ���ϻ���֯�����˹���Ժ��չ�о����ġ��������ҹ����ܾ֡��й�����ѧԺ���й������ѧ�ȸߵ�ԺУ���й���ҵ����ѧ���רҵ���ţ��Լ�����רҵý�塢IBMG������ҵ�������š���۷��ϼ��������о����ĵȹ����о������Ķ���ר������ɡ�2013���й���ҵʮ���ȵ�չ���������о������飬��Ϲ��ʹ��ڴ���ƣ����й������ʵ��ʮ���塱�滮��20�����ҵ�ȵ�������⣬������������У���������160��λר��ίԱ��������ͽ��顣���������֡��ģ������γɡ�2013���й���ҵʮ���ȵ㡱��

����ר�������鸺���ˡ��й���ҵ���ϻ�����ר�����й���ҵ����ѧ�ḱ�᳤�������о�Ա�ȣ��ԡ�2013���й���ҵʮ���ȵ㡱������ʵ�������Ȩ���Ľ�����������߾ݴ����������¾�Ҫ�����϶��ߣ�

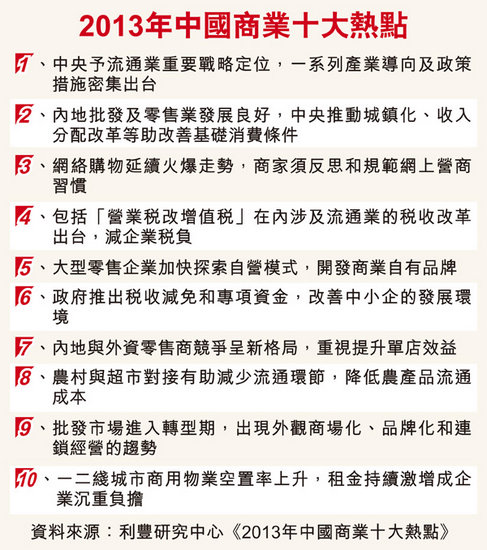

�����ȵ�һ����������ս�Զ�λ

����������������������ͨҵ��Ҫս�Զ�λ��

����һϵ�в�ҵ�������ߴ�ʩ�ܼ���̨

�����ȵ�̬��

�����й���ͨҵ�ĸĸչ��������ʮ���겨�����ۡ���ɣ�ޱ��2012����һ��վ���µ���ʷ����ϡ���һ�꣬������������������������ͨҵ����Ҫ�ļ���һ���ǡ�����ó��չ��ʮ���塱�滮�������¼�ơ��滮��������һ���ǡ�����Ժ�������ͨ���Ƹĸ�ӿ���ͨ��ҵ��չ������������¼�ơ�������������滮���ǹ��ҡ�ʮ���塱�滮��ר���ӹ滮֮һ��Ҳ�ǹ���ó�滮��һ�����ܹ��Ҽ��滮�������������������Ϊ�ٽ���ͨ�ĸչ�Ĺ淶���ļ������漰����֮�ࡢ����ͨҵ��λ����ǿ��֮�أ�ҲΪ�����;�ʮ���������������һ��֮���ɹ���Ժ����������ͨҵ�ĸչ���ۺ����ļ���ʷ�ϲ����й����ⶼ˵����ͨҵ��������������߲��쵼��Ŀ��ȷʵ�������˺ܸߵ�ս�Ե�λ��

��������ҵ����ܵģ��������ļ��ж���ͨҵ��ҵ���ʵı��������滮���͡������������ͨҵ������ó�ף���֮Ϊ�����û����Ժ��ȵ��Բ�ҵ�������Ǽ���ʮ��ǰ��1962���й����������ҵ�ǹ��õġ�������֮����������������ͨҵ�������µ�ս�Զ�λ�������������ͨҵ�ĵ�λ��������̵���ʵ�ͳ�Զ��Ӱ�졣���������һ�쵳���쵼����֮����2013�꣬�����ڴ��������ĸĸﴴ�º����ߡ��滮����ʵ��ִ�У���������һ���̻��ȳ���

����ר������

����ר����ָ������ͨҵ��λ������������̵Ŀ۱��������ȣ����������ر����������ѣ��ӿ���ͨҵ�ķ�չ�DZ�Ȼ֮�٣���չ����ҵ���ƽ�����ҲҪ����ͨҵ��һ������ķ�չ���߲�ε���������ͳ�ƣ�������Ʒ����ҵ������ҵ����ʳҵ������ҵ�ȴ�ͳ��ͨҵ��ռ��������ҵ��ֵ��40%��������ת�Ƴ�����ũ��70%Ҫ����ͨҵ�ṩ�µľ�ҵ��λ���ڶ�������ͨҵ�Ĺ���������������ս�Զ�λҲ��֮������2010�꣬��ͨҵ�н���������ס����ҵ������ֵ��ռ�������������ֵ��11.6%���dz���ҵ��ռ�ȵڶ�����ҵ���ࣻ��ͨҵ˰��ռȫ��˰��21.8%��ԶԶ����������ֵռ����������ֵ�ı��أ�������������Ϊ��ͨҵ��˰���ϵĹ����ȣ�����ͨҵ��ҵռȫ����ҵ��������18.2%���ͷ�ũ��ҵ�ľ�ҵ��˵����ͨҵ�ṩ�ľ�ҵ�Թ��Ҿ��ú�����ȶ����Ǿ������ء�

�������ڡ��������ר����Ҳ�����˻������ۣ���Ϊ����ļ��������˹�ȥδ����ʵ��ijЩ�ȶ����ߣ�Ҳ��̨��һЩ�µ����ߡ����磬����������Ӫ��ҵ���ܲ�ͳһ��˰�������ʮ��ǰ����ģ�����ʵ����ܲ���������һ��ǿ����ʵ�������ߣ����磬����ǰ����Ժ�ļ������֧������������ͨ��ҵ��������˾���������ż�������ʵ������ã��˴���һ������������ߣ��������˿�����������Ʊ�ݵ�ծ�����ʹ��ߵĹ涨��

�������³�̨�������У�ר���Ƕ��½�������ҵ������ʩ���ռ������������õ���10%�Ĺ涨���ձ��ʾ�����ͣ��ļ�Ҫ��ط���������һ������ҵ�÷����Ÿ�����ڻ���ҵ���㣬�Ӷ�ʹ�ϵ�����������ҵ��ʩ�ع鹫�棬���Ǿ�����������Ʒ���������һ���������̡�

������������ڼ�����ͨ��ҵ���������һ�����㣬������˽������п�ˢ�������ѡ���Ϥ���������߽���2013��2��25��ʵ�У����彵�ͷ���Ϊ23%�����в���ҵ����������ˢ�����ʽ�����ﵽ37.5%��

�������������У�֧�ַ�չ�������ޡ���Ȧ���ʡ���Ӧ�����ʣ��ǽ�����������ͨ��ҵ��ʵ���еĴ��죬������С��ͨ��ҵ���̻����µ�����������

����˰�������У��������߲���ͨ������ֵ˰�������������ʻ�ũ��Ʒ���Լ����Ʋ���ʵ����������ҵ����Ӫҵ˰���ߣ�Ҳ���ڸ���������֧�ִ��ڻ��������ҵ��չ����Ч��ʩ��

����ר������

����ר����ָ����2013���ǹ᳹��ʵ���滮���͡�������Ĺؼ�֮�꣬Ϊ��������飺һ������ļ��Ŀɲ����ԡ������ڡ������������ԭ���Թ涨��Ӧ�ɹ���Ժ�칫��Э����ز�������������Բ�����ʵʩϸ�������ĺ��ɸ����ŷֹ�ִ�У���ֹ�ļ����������Ϻ���ȴ����ʵ�����㡱�����Ǻ�ץ�ļ���ִ����������Ҫ��֯���Ϲ�������ļ�ִ��������ж����⣬����δ��ִ���ļ��й�����IJ��ź͵ط�����������Ӧ�������������漰���ɵ�ȫ���˴�Ӧ��չר��ִ����飬������ҵ��ӳǿ�ҵ�ijЩ���⣬Ҳ�����ɹ��ҷ�չ�ĸ�ί�ٿ���֤����ȡ���������������������İ취��

�����ȵ����������������ת��

�������������г����屣������̬�ƣ�

������������Ļ���������������

�����ȵ�̬��

�����ھ������еĴ��£�����������Ȼ���ֳ��Ƚ����ٵ�������ͷ����ʼ��Ϊ����������������Ϊǿ������������2012��ǰ���������������ѶԾ��������Ĺ����ʴﵽ55%��������ͬ��Ͷ��50.5%�Ĺ����ʡ��Դˣ��й���Ͷ������������������ʽ��ת��Ϊ��������������������

�� ר������

����ר����Ϊȫ���г������Ҫ�����¼����ص㣺

����1.�����ܶ����١�����ʵ������1-11�£��������Ʒ�����ܶ�186833��Ԫ��ͬ����������14.2%�������ٱ�ȥ��ͬ�ڻ��䣬��������Ʒ���ۼ۸��Ƿ�����ȥ��ͬ�ڣ��۳��۸����غ������ܶ��ʵ�������ʴﵽ12%��������ȥ��ͬ�ڼӿ졣

����2.ũ�������г��ı��ֱȳ����ͻ����

����3.�г������°�������ϰ��ꡣ

����4.�г����ۿ��ܴ����������ơ���Ҫ����������֡�һ��2012��ٻ���ҵ̬�ı������Բ��糬�С����Ǵ���������ҵ���������������ƽ��ˮƽ��ǰ�������������Ʒ�����ܶ�ͬ������14.1%���������Ĺ����ص�������ҵͬ��������Ϊ8.4%���й�������ӪЭ�����Ĺ�ģ��������ҵƽ������Ҳ����10%�������ݳ�Ʒ�������ټ�����ר����Ϊ���������������˵�������������ӽ�����ʵ��ѡ�������ѵ������ƣ���Щ���뾭�������ٶȷŻ��йء�

����5.��������ҵ����ֵ�������ٶ�λ�Ӹ��и�ҵ֮�ڡ�ǰ�����ȵ�����ҵ����ֵͬ������7.9%��������������ҵ����ֵͬ������11.8%���������ڡ��������о��ڴ�ϯ�Ľ���ҵ��9.5%��������Ҳ����һ������ҵ�е�������ҵ���ɴˣ�2012����������ҵ��GDP�Ĺ��������Գ������꣬��Ϊ���и�ҵ�еġ��̳�����

����Ԥ��չ��

����ר��Ԥ�⣺2012��ȫ���й��������Ʒ�����ܶ�����������ʽ��� 14.3%���ϣ���ʵ�������ʽ����������11.6%���ﵽ12%���ϡ�����ȫ������Ʒ�г����ֽϺ÷�չ��ͷ��ԭ��ר�������˷��������ȣ������ڹ���һϵ���������������ѵ����ߴ�ʩ������Ч�������ɭ��˾������ʾ���й�����������ָ������ƽ�ȣ����������ȸ���ָ��Ϊ106�㣬���Ⱥ�ͬ�ȷֱ�����1���2�㣬������ȫ��ƽ��ˮƽ14�㣨ȫ��ƽ��92�㣩����Σ��Ǿ���������������Ϻá��ϰ����������˾���֧������ʵ������9.7%��ũ������˾��ֽ�����ʵ������12.4%�������Գ����˹���������ֵ7.8%��������ũ����������������ڳ��о�����ũ�������г�����������������Ҫԭ��������2012���ҵ�����ȶ�ҲΪ�г������ṩ��������ǰ10����ȫ���������ȳ���������ҵĿ���125%�����������ҵ�ﵽ1123���ˣ�����ҵ�����ת��Ȼ�����ҵ�Ͽ췢չ�йء�

����չ��2013�꣬ר������Ϊ����һ���й��쵼���������������Ŭ���������÷�չ��ʽת�䣬�����ƽ������裬�������������������������������������ѵĻ��������ͻ�����õ���һ�����ƣ��Ӷ��ƶ�2013����г����ۼ������ֻ����Ƚ�����������������ж������¼������ݣ�

����һ�Ǿ�������Ͽ������ѳ�Ϊ����Ŀ�ꡣ�й���ʮ�ˡ����������2020��ʵ�ֳ�������˾������2010�귭һ����ר�����˵������ȥ���۸����غ����ʵ������ͬʱ����߾��������ڹ�����������еı��أ�����Ͷ������ڳ��η����еı��أ�����ע���������Ĺ�ƽ�ȼȶ�ԭ��2013����Ҳ���õ����õĹִ᳹�С�

����������ᱣ�����Ȼ��һ���Ӵ��й���ʮ�ˡ��������Ҫȫ�潨�ɸ��dz���������ᱣ����ϵ��2013��ػ�Ӵ��ⷽ����ƽ����ȣ��Ӷ��ͷų�������г���������

�������Ǹ������ѻ����ӿ첽����

����������Ȼ��ǰŷծΣ�����۷����������������١��������¡����ձ���������˥�ˣ�ʹ�����г���Ȼ�����ܲ��������ʹ�����ػ����ձ�Ԥ���й�2013�꾭��������������8%���ϣ� 2012����ļ��ȹ��ھ���Ҳ���������Ȼ������������ӵļ�����˶���2013���г������������ֹ۵��ж�����һ�����ݵġ�

�������2013�����й���������֮�꣬����ʷ���ݿ�������֮��Ͷ�������ٶȾ����Կ������꣬���������Ʒ�����ܶ������ٶ�Ҳ���������꣬Ψһ��Ҫ�������ͨ�����Ϳ��ܳ��ֵķ�����

�����ȵ���������������ҵ����

�����������繺���������𱬡����ƣ�

������Ӫ��ϰ�ߡ���Ҫ��˼�淶

�����ȵ�̬��

�����ڹ��ڸ�������ҵ̬�ijɳ����ϣ����繺�����������걣�ֵ�һ��2012������ǿ����������ͷ�����������й����������о����ĵ�������ʾ��ǰ���������繺�サ��ģ�ѳ���2011��ȫ���ܶ�ﵽ8062��Ԫ����ң�ͬ������44%����11��11�յġ�����ڡ����ϴ�����������Ͱͣ�������è�̳Ǻ��Ա�����һ���ʵ�ֽ���191��Ԫ���൱�ڱ����������ٻ�����2011��ȫ������۶

�����ӷ�չ��ͷ����2012���й����繺�����������ͻ�ƣ�һ���г�����ģ����һ����Ԫ��������������ռ�������Ʒ�����ܶ�ı��س���5%��ʵ���Ͻ�����Ͱ�һ����11��30�վ������һ���ڽ�������������ռͬ���������Ʒ�����ܶ��5.35%��

����ר�����ձ���Ϊ���й�������������������������ģ� 2013�꣬���繺��ռ�������Ʒ�����ܶ�ı��ؽ�������6%���ϡ�ͬʱ�����繺����й���ͳ���ۺ�����ҵ�ij��ҲԽ��Խ���ԣ��п��������µĻ�ʱ������ҵ�������⽫��ʵ����ҵ��δ������ȫ��λ�ġ���Ϊ��̵�Ӱ�졣

����ר������

����ר��ָ�����й����繺���ڿ��ٷ�չ��ͬʱ��һЩ���õ���ҵ��ϰ�ߡ�Ҳ������ҵ����ʿ���ձ鵣�ġ�

������һ�����������߱�Թ������ҵʧ�������й���������Ͷ����άȨ��������ƽ̨������ݱ�����2012���ϰ���ӵ���������Ͷ��58613����������������������˴�������ӡ����⣬��ʵ�����ȣ������Ϲ�����������������塱���������ߡ����塱֮��άȨ�����ϼ��ѡ�

�����ڶ�����������ʵ��������۵�ʮ�����Ƶġ�ʳ���͡�Ӯ��ģʽ��Ŀǰ�����������ѡ��Ͱ����۶���ᡰ�۵㡱����Ϊ��������ƽ̨�ġ��й桱���� QQ �̳Ǵ�2012��3�����ȡ�ˡ�ƽ̨ʹ�÷�+����Ӷ�𡱵��շ�ģʽ�������ÿ���������6000Ԫ������Ӷ���ա����۶����Ŀ���ʡ�������ɽ���ͬ������Ʒ�ķ�����0.5% ��5%֮�䡣��è�������̳ǡ��������Ⱦ���ȡ�����ࡰ���+����Ӷ�𡱵�ģʽ����Щ������ʵ��������������������١���ҵҲ�ڷ�˼����ҵ��ª�桱����������ƽ̨�ϴ��������

�����������Լ۸�ս�������ҡ�2012�����������������ŵ����ҵ���Ʒ�ĵ��̼۸��ս���ⳡ�ɾ����̳Ƕ��³���ǿ������Ķ��Ծ���������ʹ�����������ȼҵ��������������µĵ���ȫ�����룬�����º�֤�������С���ս���̼Ҷ�����һЩ�������ߵġ��ٶ����������磬�ȵ��۸��ٴ��۽��ۣ�������ۡ�����Ʒȴû�пɹ�֮�������Լ۸���͵���Ʒ��ȴ�������̼��Ҳ����ȼ۵�Ʒ�ֵȵȡ��ⳡ���̼۸�ս���־�ߵ����࣬�Ա�����Ȼ�ճ����漰����ҵ�����̳ǡ������������Ƚ����ٹ������ܲ��ŵ�����������

�������ģ���ϧ��������Ǯ���������������ľ�Ӫ˼·����ҵ�ڵ��飬���ֵ���ƽ̨�����������ڿ���״̬������ν��ʮ��ſ�������������ҵ��������������Ҳ�ڲ������ӡ����ǣ�����ƽ̨��֧���������ķ���Ͷ�ʻ�����������������ͨ�������С��ر�Ӯ����

�����ҩ��

����ר��ָ�������ڵĵ���ƽ̨Ӧ�����淴˼Ϊ�ˡ�ڸ���������ֲ�����Ӫ��ϰ�ߡ������������������������ǰ;���ִ�����ʽ���ϡ�а·����

����һ�ǵ���ƽ̨�ľ�Ӫ�߱���ѧ�������ط���

��������ijЩ����ƽ̨��һ��Ҫ��ȡĿǰ�������������ʵ���Ӯ��ģʽ�Ľ�ѵ����Ҫ�ٰѸ��ֲ��淶�շѺ͡�ǧ��һ�桱�ӡ����ϡ��ᵽ�����ϡ����Ӷ����������������������١�����Ҫ�������Ե���ҵ˼ά����������ͷ�Ժ�ƽ����̬����Ӫ��Ϊ�;�����Ϊ��Ҫ���ˡ����粻ϧ����Ǯ����۸�ս���������������������ģ�����������Դ���Ϊ IPO�������У��Ľ���֮�ף����Ǽ������ǵġ����룺һ���ӿ����һֱ�������ҵ����ʹ���������ٴ������ĸ�����Ը���������У���ʹ����������˭���ڳ������Ĺ�Ʊ��

�����ȵ��ģ�˰�շ������ȼӴ�

���������漰��ͨҵ������˰�ոĸ����߳�̨��

������������ҵ��չ����������

�����ȵ�̬��

����2012�����������Ƴ�����������ҪӰ���˰�ոĸ����ߡ�һ��������Ʒ��ͨ�����⵰�˵���������������ͨ������ֵ˰����һ�����ڷ���ҵ���Խ�ͨ����ҵ�Ͳ����ִ�����ҵʵ��Ӫҵ˰������ֵ˰�Ե㣨��ơ�Ӫ����������

����ǰһ��˰����������ʱ�ڡ������ӡ����ߵ����ƣ�����������ʻ�ũ��Ʒ��ͨ��ϵ���裬��һ��֧����ͨ�������������ݼ������ġ�����������ȥ��ũ���Խӡ�ʱ��������Ҫ���ܶ���������ȥ�ҿ��Եֿ�˰�յķ�Ʊ�����û�н���˰��Ʊ������ʱ��ֵ˰���ߴ�Ӫҵ���13%���Ʊؽ��Ȿ��Ӫ��

������һ�Ӫ�������Ե�Ӱ����������Ե��2012��1��1�������Ϻ�����������7���º��8��1�գ������������������Ե㷶Χ��������������������ա��㽭�����ա��������������㶫�����������š����ڵ�ʡ�У�2013�꽫���������Ե㷶Χ����ѡ����ҵ��ȫ����Χ���Ե㡣

����ר��ָ������Ӫ�������ĸ���Ŀ�ģ���ͨ������ֵ˰���Ӫҵ˰����ͨ��ҵ��������˰�յĵֿ��������Ӷ������ظ���˰������˰���ֲܾ��㣬����ĸ�һ�꽫��ȫ����Χ�ڼ�˰1000����Ԫ�����Ϻ���ר�������˰��ȿ��ܸߴ�3000��Ԫ�����Ϻ���ʵʩЧ������ȷʵҲʵ���˴��ģ��˰��

��������Ӧ

������Ӫ�������Ե��漰��ͨ�ķ�����ҵ��Ҫ������ҵ��������ͳ��ó����ҵ�������ס�ޡ�ϴԡ�Ⱦ�û�������Ե㷶Χ��Ȼ������������˰���Ե�����ҵ��ȴ��Ӧ��һ��ЧӦƽ�⡣�ۺϸ��������ۣ�������ҵ��Ӫ����������������Ч����

����1.С��ģ������ҵ��Ӫ��������ʵ��˰���½����ԡ�˰��ǰ������ҵ��5%����Ӫҵ˰�����ڰ�3%������ֵ˰������˰�취��Ӫҵ˰��ͬ�����Dz����ֿ۾�Ӫҵ����˰��˰�ĺ��൱��˰���½�2���ٷֵ㣬˰������40%�����ǿ�������������Ч����ʮ����ϲ����ר������˵������С�ͷ�����ҵ��������˰������ʵ�С�Ӫ����������ΪС��ҵ��������ͺ�����û�ж�������˰�ɼ�������Ӫ������ʹС��ҵ��ת˰���½��ܴô�ȴ��ʵʵ���ڵġ�

����2.�ִ���������������˰�����͡���������ҵ���5%��Ӫҵ˰��Ϊ6%����ֵ˰�����ڿ���������˰�ֿۣ�ԭ����˰�����ᣬ��ǰ���ǽ���˰�ֿ�Ӧ�ﵽһ�����ȣ��������ν�������Ʊ��˰����������ء�

����3.�������ͷ����˰�����Լ��ء���Ҫԭ���Ǵ�3%��Ӫҵ˰�ʸ�Ϊ11%����ֵ˰�ʣ���ר�����㣬��ʹ�ѿɵֿ����ؼ������ڣ���˰��Ҳ����˽�3���ٷֵ㡣

����4.�����ҵ˰���������ӡ�ԭ�����������ͷ�����ͬ��Ҳ�����ڴ�Ӫҵ˰��3%��������ֵ˰��11%�������ҵ���Ͷ��ܼ�����ҵ���˹��ɱ����ܳɱ���ռ�Ⱥܸߣ���ȴδ�ܰ����������ֿ۵ķ�Χ֮�ڡ�

������������ҵ��������ҵ˰���кܴ�̶ȼ��ᡣר��˵����Ȼ����ҵ˰�������3���ٷֵ㣬����������ҵ������˰���������ϱ���ƽ�⡣ԭ��������ҵ���������һ����˰�ˣ������˰�ֿ۱��ʿ����4���ٷֵ㣬�Ϻ��Ե����е������Ե���ҵ����˰��֮�̶Ⱦ��ߴ�100%��

�������߽���

������Ա�¶���������⣬ר�������һ�����ơ�Ӫ�������Ե㷽����1.�����䡢��ݵȷ�����ִ��ȷ���Ӧͳһʵ��6%����ֵ˰�ʣ��ⲻ������ʹ����ҵ�Ϳ��ҵ�ڸĸ��в��¼���˰���������ڽ�������ɱ���Ҳ�����ۺ�������ҵ������Ͳִ�����ҵ��һ�廯������2.������ֵ˰�ɵֿ۷�Χ����Կ��ҵ������ҵ�����˹��ɱ��ֿ���Ŀ��������֧�����Ϲ���ķ�չ�������������ã�������������ҵ��������ҵ���ʵ�ͨѶ�ѡ��������ѡ���·���ŷѡ����շѵ�Ҳ���������ֿ۵ķ�Χ����һ�������ظ���˰��3.������ȡ����ֵ˰��Ʊ��ijЩ�̶�֧���˶�һ���ּ��������ڼ�������˰��ʱ������֧�����������봦����4.���ڽ������ڹ��õĻ��������乤�ߣ�����ÿ�������۾ɶ���Ϊ�ɵֿ۽���˰��ȡ�

����չ��2013�����ҷ�����ͨҵ�����߽���������ƣ��ŵ����߽�����ӹ�ƽ���⣬�ɴ��������̻������ã����и���ռ䡣

�����ȵ��ģ�����Ʒ��������Ӫ

����������������ҵ�ӿ���Ӫģʽ̽����

������չ��ҵ����Ʒ�ƽ���Ϊ�����֮һ

�����ȵ�̬��

������2011��12�¿�ʼ���������岿��ʵʩ���������ٴ���������ҵ��Ӧ��Υ���շѹ�����ȫ��չ������Ȼ������������ϸ��ֹ�����շѣ���������û�мؽ�ͣ���еġ�ͨ���ѡ���Ҳû�н�ֹһ��ġ��۵㷵���������ڡ����ڡ����㷽ʽ������δ���ἰ��������ʿ˵����������ʮ�������ֻҪ��Ӧ�̺�������ʵ�С�����Ͼ������ľ�Ӫģʽ����������������������� �����־�Ӫģʽ���ڵĿ۱����ǡ����г�������ʣ���ܺ�����ǿ�ƵĹ�ģ�������նˣ�����ԭ������������ҵ��ܾ�Ӫ���ա�ı������������ľ��������ԣ��ڲ��������ɺ�������ǰ���£���ȡ���־�Ӫģʽ����ҵ������Ȩ������ְ��ı߽�ֻ����ά����ƽ���г���������ֹ�κ���ҵ�����г����Ƶ�λ��

�����̽練˼

����Ȼ�����˷��������ٶԴ�������ҵ�������ǿ�ҵģ�Խ��Խ���������ҵ��ʼ��˼�����ľ�Ӫģʽ������Ҫ���У�1.����Ͼ����ľ�Ӫģʽʹ��������ҵ�����ն���Ȩ�����Ǹ����̵���Ʒ��ͬ�ʻ���Ҫ�۴������������ɱ����������ֵ��¹�Ӧ��Ҫ���Ǽۣ������㹩֮��Ķ���Ȩ��ͻ��ɡ��⡱��2.Խ��Խ��ġ�ͨ���ѡ��͡��۵㷵����ʹ��Ӧ�̵Ĺ����۸�Ҳ�������ߣ�����һЩ��������������ҵԭ�еļ۸����Ʋ���������������Ϊͬ���Ʒ�ļ۸ߵء���3.����Ϊ��������������ʳ���͡��ľ�Ӫģʽ����������ijЩ���й����족�ڹ�������й��������̳��м۸���ͣ��Ӿ��˹�����������4.������۶Դ������ƵĹ�Ӧ���ձ��ͬ��̬�ȣ���ʹ��һЩ�����������������������е��������𣻶���ӪƷ���ϵ�����ɫ�͡���ͬ������Ҳ�����˹˿��ҳ϶ȵͺ͡��ý�ͶƱ�������Ρ�5.���֡�ͨ���ѡ����к�ͬ�ڵģ�Ҳ�к�ͬ��ģ����С����ա����С�˽ȡ�����ѳ�Ϊ�������ܵ������Ͳ�ʳ��ҵ������´���6.��������������ڹ�������������ʱ�ܾ����Ͱٻ�����פ��ԭ��֮һ�ǰٻ���ռ���Ź���������õ�λ�ã�ȴ������Ӫ��ǧ��һ�棬��ʧȥ��Ϊ����������������������

�����ع���Ӫ

����ʹ��˼ʹ֮����������ҵ�ع���Ӫģʽ�ĺ�������ǿ�ң����ж��֪����ҵ��ʼ���ⷽ��ij��ԡ����Ͱٻ����У�����������̩����ӥ�Ⱦ���ʼ����Ӫ̽�������������������Ƴ���������ҵ̬���������۵���������������ȥ���������ġ�EXPO�����ꡱ�͡��ֹ�������㳡��������ȫ�µķ�չ���������ҵ̬��ȫ��������Ӫ֮·�����������ܲý���˵����δ�����͵Ĺ�Ӧ����ϵ��Ӧ���ǹ�Ӧ��רע���з���������������רע��Ӫ�����о���Ʒ�������ߣ��������һ���Ĺؼ�������Ӫ����

����һЩ֪���Ȳ��ߵĵ�������������������Ӫ����ijɹ�̽�����ǿ��Ƶ䷶����ǿ��ҵ�������Ӫת�͵����ġ����磬ɽ�����ݰٻ����Ŵ������;�ʮ�����һֱ������ʽ��Ӫ��ʼ�ղ����⾭Ӫ���أ��Ѵ�һ��ֻ��4000��ƽ����Ӫҵ�����300��Ա���ĵ���ٻ��꣬��չ��Ϊӵ���ڶ��̳���50����ƽ����Ӫҵ�����10000��Ա������������ҵ����ĸ�������հ������ٻ���˾�����Ӫ20�겻��ҡ����Ӫ��Ʒ���ظߴ�80%������ʵ����Ͼ�Ӫ����Ʒ�۸�ƽ���Ⱦ������ֵ�10%��15%��ë���ʸ߳������ٷֵ����ϡ�

��������Ʒ�ƿ�·

����ר��ָ��������������ҵת�侭Ӫģʽ������Ӫ֮·���Ǵ�������������ȻתΪ��Ͼ������ѽϴ��ȴӷ�չ��ҵ����Ʒ�����֣�Ȼ���߲��٣�����������Ӫ���أ���ʧΪ�����е�·��֮һ��

����Ŀǰ���й�����������ҵӵ����ҵ����Ʒ�Ƶı������ͣ�ƽ��������ȫ�����۶��2%������������ҵ��ƽ��������5%����������ҵ�������ҵ�����ǰٻ��껹�dz�����ҵ����Ʒ����Ʒռ���۶��ƽ������ԼΪ30%��40%�������ֶ���ﵽ40%��TESCO�ֹ��ﵽ50%����������˹�����ߴ�70%����Щ����Ʒ�Ƴ��˹��ܸߵ�ë���ʣ�Ҳ�����ڼ�����Ʒ��ͬ�е��غ��ʡ�

����ר����Ϊ��2013����ҵ����Ʒ�ƿ�������������£������������̿�չ������������������һ������ʷ��ͳ�Ļ����������������塢��ʮ������й��������ʹ���������ҵ�Ϳ�չ����ҵ����Ʒ�ƵĿ�����Ӫ����ʱ��Ϊ����ҵ���Ƽ�����Ʒ������������������������������ʵ�ɹ��������յ��������С��й����족�ı�����Ե���ơ�

�����ȵ�������С����ȫ�����

����������С����ó��ͨ���巢չ�����������ƣ�

���������������ķ��ִ�ʩ������ϵ

�����ȵ�̬��

�������й���ó��ͨ��ҵ�У���С�;�Ӫ������������س���99.99%�������а��������͡�С�ͺ������෨����ҵ��Ҳ�����˼�ǧ��������Ȼ�˵ĸ����̻�����ר�����ƣ���С�ͺ�����ó��ͨ������ṩ��ȫ��ҵ90%���ҵľ�ҵ��λ��70%���ҵ���ҵ����ֵ��60%���ϵ�˰�ա�

����Ϊ�˻�Ծ��ͨ�����Ӿ�ҵ���������ѣ��������;�ʮ������ڿ�ʼ��������������С����ó��ͨ����½����̨��һЩ�������ߣ���������Щ֧�ִ�ʩ��Χ�����������ӡ���ʽ�������������γ�����ϵ��

����1.ͨ������˰��������֡�

����2.���������������������

����3.���蹫������ƽ̨���Դٽ���2012��4�£�������������������Ժ���ڽ�һ��֧��С������ҵ������չ�����������ָ���������ǿС������ó��ͨ��ҵ�Ĺ�������ƽ̨���裬����������������ר���ʽ�֧��������10��������ʡ�У���չ��С��ó��ͨ��ҵ��������ƽ̨�����Ե㡣���������ǣ����������ƽ̨Ϊ��ӯ����������ͨ�������ʽ�����������һЩӯ����������������뵽���������������С��ó��ͨ��ҵijЩ����������ȡ������ʱ�䣬��������ʡ��������һ�廯�����ķ���ƽ̨���硣

����ר����Ϊ���������Ե㹤��Ϊ��̱�����־�Ź�����С��ó��ͨ����ķ�����ϵ�������һ���½Ρ�Ԥ��2013���ϰ����Ե㹤������10��ʡ����ʽ������

�����߽���

����������ν�һ���Ż���С��ó��ͨ����ķ�չ���ߣ�ר������˼��㽨�飺

����1.�Ӵ����֧�����ȡ�2012����С��ó��ҵ��չר���ʽ��ʹ�÷�Χ�������л����ֺű������µ���Ŀ����ר���ʽ���ܶ�ȴû�����ӡ����ڲ���������꣬һЩ������˾��������������˳��Ĵ��㡣���ˣ�ϣ��ר���ʽ�ʹ�÷�Χ�������Ӧ����ר���ʽ���ܶ��ʹ����������ﵽ������������ı���

����2.��һ������˰�����й������ѧ˰��ר�����帻ָ��������С��ģ��˰�˵���ֵ˰���ֿۣܵ�Ŀǰ��ҵС��ģ��˰�˵�˰������һ����˰�ˣ�Ӧ��3%����ֵ˰�ʽ�Ϊ1.5%��2%���㶫ʡ��˰�ֹ�Ա�콭����Ϊ��������ҵ���ھ������ң��ܶ������ҵ����ֵ�ʣ�ë���ʣ��ϵͣ��еĵ���10%���£������֮�͵�ë�����£�ִ��3%��Ӫҵ˰���൱�ڰ�30%��ֵ˰�����գ����Ŷ��ڵ�ë����С����ҵ��Ӫ���彵��Ӫҵ˰�ʡ�����ѧ�������������������С��ҵʵ����˰�Ƚ�����ʸ���Ҫ���ر����ھ��ò���������·���õ�����£�С��ҵ��������������������ѡ��Ъҵ����ʱ�����˰���п���ʹ�������������Ӷ�ά�ֻ����Ӿ�ҵ��

����3.��������˰�⸺������Ҫ�����θ������ŵ����շѡ��ҷ������̯�ɣ��Լ����֡����ÿ�Ҫ���ȸ�����Ϊ��ΪС��ó��ͨ���崴�칫ƽ�����ɵĻ���

����չ��2013��������������һ���Ӵ����ȷ�����С��ó��ͨ��ҵ��Ϊ֮ȫ���˰��������ʱ����ͨ�ϰ���Ҫ����С���⡢������ı����Ӧ�û��Ǻ����ɵ��¡�

�����ȵ��ߣ�ӭ�ӵ��꼨Чʱ��

���������������������ڻ����������¸�֣�

�������ӵ��꼨Ч��ʱ������

�����ȵ�̬��

�������й��г�������չ�ϡ���������֮�����ġ��ƽ�ʮ�ꡱ�����������̵ķ�չ�������Ŷ������ѡ�һ�dz���Σ���¼�ƵƵ��ͷ�ϵġ����ʧɫ���١����Ƕ��������������������������������Ľ�չ������Ԥ�ڵ�����˳�����������������̵Ķ�ҵ̬��չ���гɹ��ߡ�������ҵ���������ʹ�ɱ��������ء����ָ����ֶ���ȿ�����۾�ͷ����������90������ڽ����й��ģ���ʱ�����ĵ�һ�����Խϵ����ǩ��15����ҵ��Լ����������ҵ����Ծ�������ǵijɱ�ѹ����

�������֮�£����������������������ֳ�����������ƣ����ȣ�����С���ŵ꾭Ӫ��������ҵ��Ӧ�Ը�ǿ����Σ�������ҵ������������ռ�о������ơ��������ڶ�ҵ̬��չ��������ҵ��Ϊ�ó������ģ������������г�������������ҵ�������ԡ������������Ϻ����������ڻ�����ҡ��Ͼ��չ������ϲ����ߵȱ������������������̣��ڵ����г���ռ���ʺ������������������ֶ��ꡢ���ָ����������۾�ͷ�������˵������ǣ������߳��а��ճ����У��������ٻ���˾һ�ҵ��̵����۶�൱��ͬһ�������ֶ��ꡢ�������ء��Ϸʰٴ���֮���ļҴ���̵����۶��ܺ͡�

������չ����

����ר����Ϊ�����š�����Ȧ�ء���չģʽ������¶����ƣ̬����2013�꣬һζ����̯չ�ꡱ�ַ�ʽ����������·��������������һ��ƴ���ꡢ�Ⱥ�̨��������Ӫ������ӯ��ˮƽ��ʱ���Ѿ���������Ҳ��ת�����۷�չ��ʽ������Ӧ��֮�壬Ȼ���ڵ����ƴ�ϣ������Ͽ�������ҵ��ռ�ݽϴ����ƣ����ǵ�������۾�ͷ����֯��������ѧ�������ʽ�ʵ��������ɹ�����Ϣ��ˮƽ���������͵ȷ�����ۺ����ƣ���������ҵ�С���ǿ�������ľ�����ֲ�δ�Ӹ����϶�ҡ���ӵ���ƽ�����ۺ�Ӯ����������������۴���������ʮ�����ԡ���ӵ�д���ŷ�г��е�������ҵ���������뱱��������ҵ�Ƚϣ�2011��ǰ��ӵ��230���ŵ꣬���۶�681��Ԫ��������16��Ԫ��������ӵ��519���ŵ꣬���۶��164��Ԫ������5.86��Ԫ�����ߵ���ҵ�������й��ٻ�Э��ͳ�Ƶ�������ҵ�����ۺ�ë����Ϊ17%����������ҵ������Ӫ����ǿ������Ʒ�Ʊ��ظߣ�����ƽ��ë������30%���ϡ�������������ƽ�������ɱ�ռ���۶��10%���ң�����ŷ�շ�����ҵ���������ƽ��ֻռ4%-6%��

����ר��ָ�������������������������������������������ߵ�ͬʱ��Ҳ�����佾�꣬�����ڸ�������ӽ�Ŭ����ͨ���ĸﴴ�²��롰�̰塱��ͬʱҲϣ�����ʺ������������ѧϰ������ͨ���Ϸ������ȡ���ͬ��ߣ��ڸ��Է�չ׳��Ĺ����У��츣�ڡ��й����족��ʮ���������ߡ�

�����ȵ�ˣ�ũ���Խ����조������

��������ũ��Ʒ��ͨ ����Ч����������ͻ�ƣ�

��������������ͨģʽ��Ч����

�����ȵ�̬��

���������ͨЧ�ʡ�������ͨ�ɱ���������ͨ���ڣ��ǹ���ũ��Ʒ��ͨ�����������ͼ�ơ������⡣�����꣬��������������ڶ�ɹ����졣

����Ӱ�����ĸ�Ч����������ͨ��ʽ������ũ���Խӡ�������������¶����Ϣ����ֹ2011��ף��������������7��Ԫ�ʽ���19��ʡ��֧����1000���ũ���Խ��Ե���Ŀ��ȫ����չũ���ԽӵĹ�ģ����������Ӫ��ҵ����800�ң��ŵ곬��5�������Ӫҵ�����4600��ƽ���ף���ҵ��Ա200�����ˣ�����ͬ���жԽӵ�ũ��רҵ������ͻ��1.56�������Ա��������100���ˣ�������7000������������ũ��ƷƷ�ƽ����˳��У�ȫ��ũ���Խ�ƽ��ʹ��������ũ��Ʒ��Ӫ�ɱ����ʹ�Լ10%��ʹũ��רҵ��������Ա�������Լ4000Ԫ��

����ͨ��ũ���Խӣ�������ũ��Ĺ����ۼ�������ߣ������߲�Ʒ�������ۼ۱ȹ�ȥ��������20%��40%��ʵ����ũ�����̼ҡ��������������档

�������⣬�������������ڼ��ٻ��ڡ�ʵ��ũ��Ʒ����������ͨ�ķ�ʽ�����ڻ�������֮�С���ũ���Խӡ�ũУ�Խӡ�ũ�ͶԽӵ�ũ�������������ʳ���û������ʲ�Ʒֱ�������ȡ�����ʡũ��������ֱӪ�꣬Ҳ��һ�ּ����м价�ڵġ���������ͨ��ʽ����Ϊ��ʱ��ũ��Ʒ����һ����������ʽ��

����ר������

����2012�꣬�����������������ͨЧ�ʡ��͡���Ч������ͨ�ɱ�����д������ͨҵ�ĸչ��ָ��˼��֮�У�����ũ���Խ���һ���ص�֧�ֵķ��������˰��š�չ��2013�꣬ר�����ձ鿴�á�ũ���Խӡ��ȡ���������ͨ��ʽ��չ��ǰ����ͬʱ��Ϊ�����ⷽ����������Ҫ��ʹ���Ǵ��컷�������������飺

����1.����ũ�������ۺ������硣��Ϊֻ�����������۶��߶���֯���ҹ�ģ����������ũ��˫��ƽ�ȵء��Խӡ��������γɶ���ũҵ������ʡ�����е�һ�����ۺ��������������57��רҵ���������磬�Ӷ�ʹ���Խӡ���ģ��Ч�ʴ����ߣ���ũ��˫��������Ƶ�ͬʱ�����м۸�Ҳ���ܱ��г�ƽ����15%��20%��

����2.�ƶ�����ũ��Ʒ�������������в���ũó�г������۵�����ũ��Ʒ�����DZ�������ġ���ũ���Խ���ũ�����С��ܻ������߶�ũ��Ʒ��������𡱣��������������һ�������Ϊ����ȫ�����ϸ���ˣ��������������ж�Ӧ���ƶ���֧������ũ��Ʒ�����ı�����

����3.������ͨ�ӹ����ػ�������������ҵ�ͨ�����������ҹ�����ʵ�����ǣ�������Ч���������������ʹũ��������·�ũ��ҵ���������롣

����4.֧������ʳƷ���͡����������͡��������������˽��������ȷ֧�ֵ�ũ���Խ��������������⣬�����Կ���ʹ�ò����ʽ�֧��ũ��רҵ�����罨��С����⣬�����ս������������۹������ߣ�������ر��������Ĺ���Ҳ���貹��������Ҫ��һ���Ż����ʸ����������ɫͨ�����ߣ���Ҫ�Ľ������˻��涨���ṩ�˻����ͱ��������ƶȳɱ���С��������������ʹ��ɫͨ����ͨ�����һ�����

�����ȵ�ţ�������������ת��

�������������г�����ת���ڣ�

����������������һϵ���ص�

�����ȵ�̬��

�����й��������г��ġ������������������û��һ�����ҵľ������й�������������г���Ҳû���κι������й�һ����������������Ʒ������Ʒ������������Ʒ�����Խ��������г����ס���ͳ�ƣ��й�ũ��Ʒ�Ľ���80%����Ҫͨ�������г�����ҵ����Ʒ����������ͨ�������г����ı���Ҳ��60%���ң���������������������ʮ�ֺ������ǵ��͵��й���ɫ��ҵ���羰����

�����������������������г������ٶ����зŻ�����ת���������г����ֵ������Լӿ죬��Ҫ���ֳ��������ƺ��ص㣺

����1.��ͳ�����г�ע���ִ���ҵ��ɫ�����ٹ�ҵƷ���������������г����մ��������ĵ������̬���и��죬����������̳��������ƣ���Щ��������¥��չʾ����רҵ��֡���ҵ���нֵ��ں���һ�𣬳�Ϊһ�ּ�ԭ�ϲɹ�������������������������Ϊһ��������MALL����ҵ���ۡ������г�����������Ҳ�������ԣ��ڡ����й��С�������Ӫ�����ϣ������г�������չʾչ���ݡ����з���������ͨ�ӹ�����С��ҵ���������ִ�����������Ϣ���ġ���Ʒ������ġ��������ĵȣ��γ�����ͨ�ۺϷ����רҵ�������������֡�

����2.�����г����������ۺϻ������ڵĹ��������г�ֻ�н����ܣ������ڳ��������⣬�����г����ֹ����ۺϻ������ơ�������ͻ���������һ�ǻ�չ���ܡ��������ͼ��ִ����ܡ�������Ϣ�����ܡ�������������г������˹�����Ϣ����ƽ̨������ͳһ����Ĺ��ܡ�������Ϣ���ֶΣ�����������20��������г�ͳһ�������������ƽ⡣

����3.�г��з��˾�Ӫ����������ӡ���Ҫԭ���ǣ�����ļӹ���ҵ�ڴ˿����������ڣ�����������·���˽��г���Ҫ����Ӫ��ģ�ϴ�ĸ��幤�̻���Ϊ������������ʵ���������ϵ�������������Ѱ������ע��Ϊ��ҵ���ˣ������߲ˡ�����͵�Ʒ�����������ҵ��ֵ˰��2013����и��ྭӪ�����Ʒ�ĸ���������תΪ��˾�Ƶķ���ʵ�塣

����4.Ʒ�ƽ�����ʻ���չ�����ӿ졣

����5.�г�������ϵ���������ٹ�ģ�ϴ�������г��Ծ�Ӫҵ���������ŵ�������չ���õȼ��������������״����ʾ�ȣ��Գ����߰�����ʧ���߳ͽ䡣

����6.�����г�ת���⼯�۷�չ��

����ר�����

�����������г���һ��������������ר���������ֹ۵���̬����Ϊ2013�����ⷽ����ػ���������IJ�����ͬʱҲ����������룺һ������Ͷ����ע�⣬���淢չ׳���ũ���Խӡ�����ֱ�ҡ��������۹�˾�ӹ���ֱ�ӽ������Լ����������������������𣬶����ֻ������г��ľ�Ӫ���������Ͼ��IJ�ʳ�ͼ�ѹ���м��ڴˣ��������г���չ��ģ��Ӧ�����ʶȣ��ھ�Ӫģʽ��Ҫ�ӿ촴�¡��������ѵط�����ע�⣬�滮�г�����Ҫ���ص���ڲ��ֵ����빦���Ż��ϣ�����Ҫ�����ֱʡ����������ǡ��Ĵ��ϡ�Ŀǰ����ط����г��Ѿ����ʵ����Ҫ�������г������ڡ��Բ����������Ѿ��ء��������ֵĹ滮Ȩ����Ҫ�г���������ȨӦ���յ�ʡ���������Ա㰴�վ����������Ʒ�ĺ������������滮�����г����֣�ȷ�������г���ȥ��������äĿ���㡢�ظ�����Ͷ��Ծ�����

�����ȵ�ʮ����ҵ�ز���ĭ���

����������ҵ�ز�������ʣ��ṹʧ�Ⲣ�棬

������ҵ����������dz�Ϊ��ҵ��ҵ���ظ���

�����ȵ�̬��

����2011���й���ҵʮ���ȵ�����ָ��������Ӫ�Դ�����ҵ��ʩ�������ȡ���2012��������ҵ�ز���ʩ��Ȼ�����ա����ˡ���21���Ͳ������ȶ�����ݻ������飺2012�꣬�Ϻ���22����ҵ�ۺ�����Ŀ���У�������17������������ҵ�ز���Ŀ���У����ڴ��ͼ���ʽ��ҵ��Ŀ���δ��5�꽫����87%����Ӧ���൱�ڸ��й�ȥ30�������ҵ������ܺͣ�2012��1-8�£��㶫��ҵ�ز�Ͷ������31.9%��

�����������������ձ������±���˵���й��Ĺ������Ľ����۹�ȫ��������κ���ˣ�CBRE�������ݣ�ȫ���ڽ�������������ǰ10λ�ij������й�ռ��8ϯ�����ڽ���������������ж����й��������16���ڽ��������ģ������������245��ƽ���ף������κ�һ��ŷ���������й����������֮�ͣ���������ȫ��ڶ���18���ڽ�������������ܼƴ�218��ƽ���ף��ɶ�����ȫ��������ڽ��������������189��ƽ���ף��人�ڽ�������������ȫ����塭��

���������й��������IJ�ҵ��Ѷ���ĵ�Ԥ�ƣ�2012���2013�꣬�й�����������������ҵ����������ֱ�3500��ƽ����4400��ƽ���ס���2013��ף��й����������ۼƴ������ߴ�2.5��ƽ���ס�

����ҵ���ձ���Ϊ������������ʩ������������ʣ�ʹ��͵��̹�����������������ҵ������������С���̹����ܼ������Ϻ�Ϊ����2000��ʱ��ȫ����ҵӪҵ����˾�0.74ƽ���ף���2010����˾��Ѵ�2.40ƽ���ף�������ۡ�������ŦԼ������������ҵ���е�ˮƽ�������ܼ��ȹ��ߵ��¸�ҵ̬ƽ��ӯ��ˮƽ��1%���ң���ӯ���ߵ���Ҫ��������ҵ��

�����������ҵ�����ʲ���ĭ�����ع�������ͬʱ�����ģ��Dz�����ҵ���㱸������ǵ���ĥ��ͳ����ʾ���������������������ƽ��������2�����ҡ�ij��װƷ���̱�ʾ��2012������һ�������ġ��ƽ�����������Ƿ��ȴ�30%��2012���й���������ҵƽ�����ռ�ܾ�Ӫ�ɱ��Ѹߴ�57%���ֵ����Ѻ���ӯ����

�����Բ߽���

����ר����ָ�����������̹�ʣ�ѳ������꣬�ѷdz����أ������ѵ�����ֻ�Ǹոտ�ʼ����������������һ���������̣�������������ǵĸ���ԭ�������ڹ���Ӧ���Ƿ��ز��۸�������ĭ���Ļ����;�Ӫ�ɱ��������£�����Ӧ����ȡ��ʩ����Ϊ��������������Ĵ��ڻ���ҵ���������֣�ƽ�����۸�

����ҵ����ʿԤ�⣬2013���������������ʣ��������ǵ������������أ�ؽ�������йز��ż������Ӳ���ȡ������ʩ������������������Ҫץ�������һ�Ǹ����ƶ����ޱ����ҵ����滮����Ҫ�Դ�����ҵ����Ľ����ϼӿ��ơ����ⷽ�棬�������Եط������滮Լ��Ϊ��Ҫ�ֶΣ��ձ�������Ŀ����Ϊ��Ҫ�ֶΣ������ǹ滮���������ֲ��ã�һЩ�����������Ż��Դ�����ҵ����������ٿ�������֤�ᣬ������������������������������ҵ����滮����Чʵʩ������Ҫ�з��ɷ���֧�š���2004��������Ϊ����Ժ���⡶������ҵ����滮�������������ڼ����Ժ���ư�Ȳ���Ҳ���ټ��йط��������������֮���ʯ����ϣ���йز����ٴ��������������Ҫ�Ժͽ����ԣ�������ý�������ҵ����ȫ�����������滮���������û����������������ҵ����ͨ���������Թ��Ƶ��������ձ��������ȳ����г����ù��һ���������Ԯ�ġ�����2013�꽫�淶������ҵ����������������������ƻ���

|