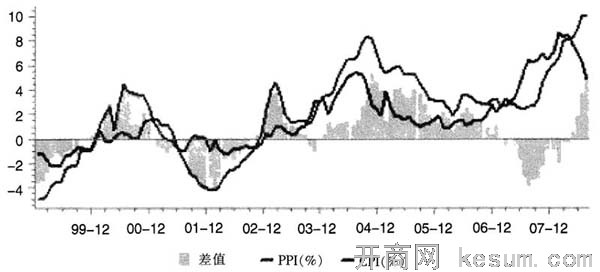

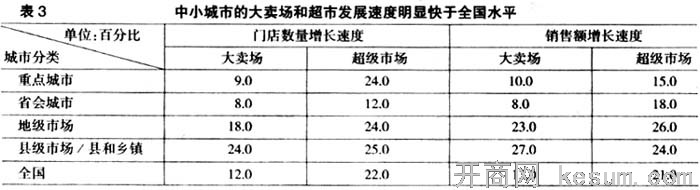

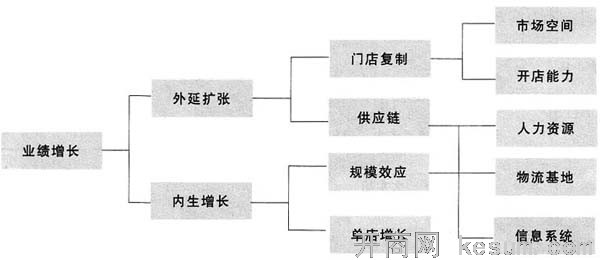

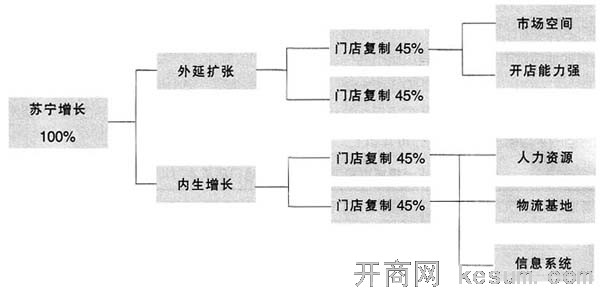

|

һ��������ҵҵ������

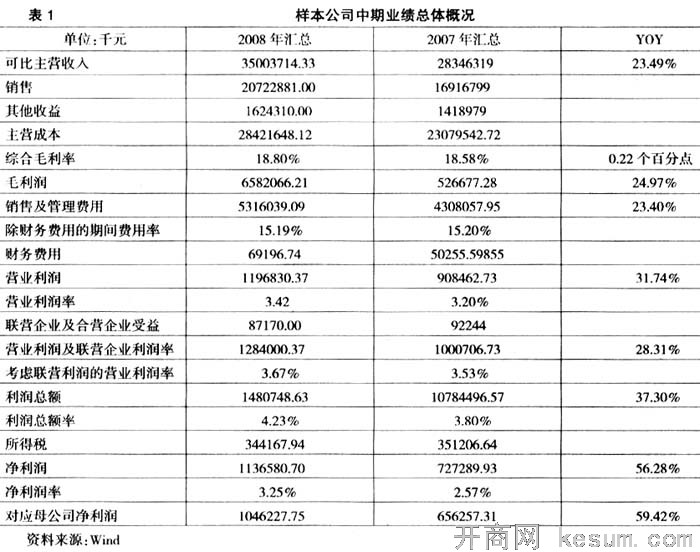

���˳�ȡ�ij�����ҵ���е�������˾���人�а١������۳����������»������������С�������ҵ����������¡��ʱ�����ۣ���2008���ϰ���ʵ����Ӫҵ������350��Ԫ��ͬ������23.49����ë����65.82��Ԫ��ͬ������24.97���������ܶ�14.81��Ԫ��ͬ������37.3����������11.37��Ԫ��ͬ������56.28����������˾����ҵ������ſ�����1��������˾2008��������Ӫ�����Աȼ�ͼ1����ͨ�Ͳ��������µ��������������ŵ�����ά����ҵʵ�ֽϸ����٣�����˰���͡�ë�������������ÿ��ƴ�ʹ����ʽ������

ͼ1��2008��������Ӫ�����Ա�

2008���������������ȽϿ���Dz����ߺ��»������ŵ������ǵ��¹�˾�������ӵ���Ҫԭ����¡�������������ŵ����ŵĹ�ͬ�����£�����Ҳ���ָ���ƽ��ˮƽ���������人�аٵ���������������������������

�Ӿ�����������������ҵ��ʱ�����۵ľ�����ͬ�����������ߡ�����������ҵ�������亼����ҵ���»��ٻ����й�Ȩ�û�������������1.35��Ԫ����˾ʵ������������36.7�����ң���ʱ����������2007���ϰ����зǾ�������Լ2160��Ԫ���۳���Ӱ�죬��˾ʵ��ͬ��������37.8���������������ڱ�������ƽ��������ͬʱ����������ѹ�����������˰�ĸ�ĸܸ�ЧӦ��������Ҳʵ��ͬ�Ƚϴ�������ӡ����»���������ͬ������Ϊ����Ҫ������07���ϰ�����Ͷ������Լ3837��2008��ͬ��û�У��۳������أ�����˾ʵ������˰�����㣬2008��ͬ��������4�����ҡ������۳���ҵ��������Խ�����Ҫ���¿��ŵ굼�µ��ڷ����������¡�

��������2008�ϰ���Ӫҵ���룬����ĸ��˾������ֱ�����19.8����61.8������Ӫ��ó������ƣ������ڣ���1��ë����������ͬ��12.85��������13.35������2�����ÿ��Ƴ�Ч�����������ɱ���17.7����ͬ���½�0.5���ٷֵ㣺��3��ͬ������������������13�������д����۳���12�������д�15.2�����������11.4����������˾�����������¸ߡ�ҵ����������Ҫԭ���ǣ�һ�����������ϰ����ʶ�ͨ���µij�����ҵ�ĸ߾��������⣬07�ϰ���ر��ŵ�϶ࣨ����5�Ҵ����۳������ݿ�͵ȣ������������ڳ���Ԥ�ڵ��ŵ�����˼�ֵ���ᡣ���Ƕ������������忴���ǣ�����μ�֮ǰ���棩����ģ�������ԣ����ʳ��й�ģ����ۺ�ë���ߣ����߷���ʹ�侻����Զ������ҵƽ������˸��ƿռ��

������Ҫ����ҵ���Ƚ�

���ۺ�ë�����������������кͻ����۳���ʱ�����۵�ë������Ծ�ǰ�������۾�������������ҵ�������ߡ��»�����ʱ�����۾�ǰ��2008�����ڸ����й�˾ӯ�������Ƚϼ�ͼ2�����в����ȼ���2

ͼ2 2008�����ڸ����й�˾ӯ�������Ƚ�

����Ӫָ�������������ת�ʻ����۳���������ҵ��ǰ����Ӧ���˿���ת�����人�аٺ��»�����ǰ��2008�����ڸ�����Ӫ��ָ�������ͼ3������Ȼ��Ӧ���˿��ܷ�ӳ����ͨ��ҵ�����ε����������Խ�����������Խǿ����һ������ҵ��Ӫ��ģ������ļ��жȼ���������������أ���Ȼ��Ҳ��һ��˫�н���������Ϊ��ǰ���۹�ģ�����и�ծ�͵���ҵ�ܸ��õؼ�ԦӦ���˿����˫�н����������������������������ԡ����Ҵӳ�Զ����������������ҵ�Ĺ�ģ����������ҵ�������о�������������Ч�ʣ������ɱ�Ҳ����͡�

ͼ3 2008�����ڳ���Ӫ��ָ�����

���ֽ����н����EBITDA�ı�ֵ��������������������ʽ���������ǿ��������ֳ������������нϺõĿ���������������������ߺ��»������ڸ�������ʣ��������ȫ����Խϸߡ�2008�������ʽ���Ӫ�����ͼ4��

ͼ4 2008�������ʽ���Ӫ��ְ���������

��ҵ�Ŀɳ�����չ�ǽ����ڹɶ��������ߡ�ְ���������ߡ���Ӧ�̵ȶ�湲Ӯ�Ļ����ϣ����ְ�������ձ鳤�ڽϵͣ���δ��ӯ�������Խ��ܵ����顣��Ȼ��ְ��������ڵ������졣

�ӹ�ģ���������ǿ����������У��ӹ�Ӧ��������Ŀǰ�������к��人�аٸ�Ϊͻ�����ӷ�չ�ռ�Ͳ�����ֵ�����������۳��Ļ�������ж��ڳɳ������������ߡ��»����������۳������ڿ������ŵĻ��ᡣ

�������з�չ�ĺ��ǰ��

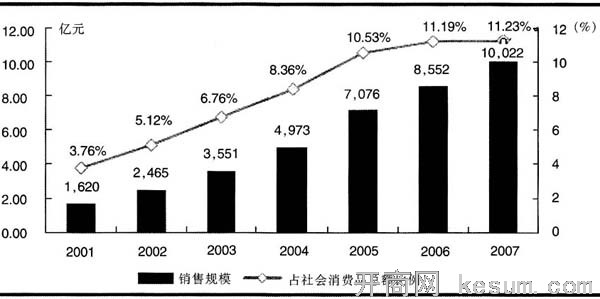

�Ըĸ↑���������й�GDP�������걣����λ����������2000��2007�긴�������ʴﵽ14.1�������˾�������2000���6296Ԫ������2007���14908Ԫ��������һ���ࡣ�ڴ˱����£��������Ʒ�����ܶ�����Ѹ�٣�2000��2007�긴�������ʴﵽ17.37��������GDP�����������й�������ӪЭ���ͳ�ƣ���ҵ������ǿ��չѸ�ͣ�2001��2007���ǿ���۶�ĸ��������ʸߴ�35.5����ԶԶ�����������Ʒ�����ܶ�����١���ҵ��ǿ������ҵ�г��ݶ������������ͼ5��

ͼ5����ҵ��ǿ������ҵ�г��ݶ�������

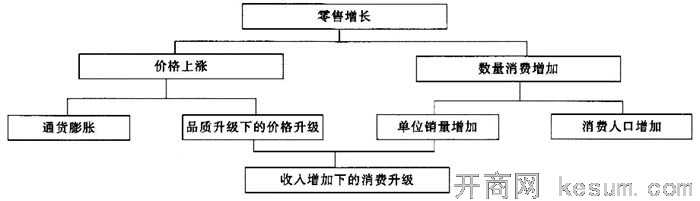

���в�ҵ���ҹ���������Ĺ������в�ҵ����ı�Ȼ�ԡ����������Ķ�������ͼ6����Ҫ�������������������������������Ӱ�죩�������˿ڵ����ӣ�����Ӱ�죩��ͨ�����ͣ��۸��Ӱ�죩��

ͼ6�����������Ķ���

Ŀǰ����������Ҫת�侭��������ʽ�ı����£�����ʵ����������Ԥ����ȷ������������GDP��������ͼ7

ͼ7������������GDP���ٶԱ�

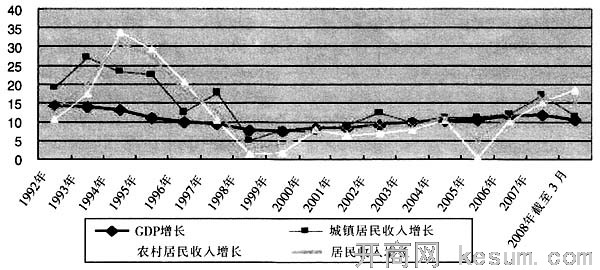

���л��ʵ�����ƶ��������˿ڵ����ӣ��ֱ��������˾������롣�˿ڱ仯���������ʼ�ͼ8��

ͼ8���˿ڱ仯����������

CPI�Ļ�����ܽ���ͨ�Ͷ�������Ӫ������ߵĹ��ף������ǵ�������ԴҪ�ز��ĸ�ı�Ȼ�ԣ��ϳ�ʱ����������۽������º�ͨ��״̬����ͼ9����

ͼ9��ͨ��ָ���仯

�ġ�������Գ���ҵ����Ӱ��

2008��5��15�գ����������ܾ֡�����ί�����·��ġ���Ʒ���۳������Ϲ�����г�ʹ�ù����취�������¼�ơ�����������ð취6��1�տ�ʼִ�С���������漰������ҵ�Ĺ涨�У�ȫ����Χ�ڽ�ֹ���������ۡ�ʹ�ú��С��0.025���ij������Ϲ�����������г��С��̳�����ó�г�����Ʒ���۳���ʵ�����Ϲ�����г�ʹ���ƶȣ�һ�ɲ�����ѻ��ߵ��ڳɱ����ṩ���Ϲ���������ݱ��ߵ��飬Ŀǰ���С������ꡢ�ٻ���ҵִ�С������������Ϻã�����ó�г�����ִ���ѶȽϴ��û����Чִ�С�

���ڰٻ���˾��ȡ��Ӫ�ķ�ʽΪ�������ϴ�����������פ��Ʒ�����ṩ���Ҵӵ��۵ı����������ϴ�ռ�ɱ��ı��غ�С�����������ٻ���˾��ҵ��Ӱ���С���ҵ�������ҵ�����в���������Ʒ�������۸ߣ�����ռ�ȵͣ�����������ҵ��Ӱ��������Ŀǰ���еĹ�����۸�һ��ʹ�������еȹ���۸���0.2��0.3Ԫ���ҡ��人�а�Ŀǰ�ṩ�����ϴ��д���С��������0.3Ԫ���к�0.25Ԫ��С��0.2Ԫ����Ϥ���人�а�Ŀǰ���۵����Ϲ������С��Ϊ����

���˲��㣬������������й�˾���Խ�ʡ�����ʡ�������֧�������ǵIJ���������£������ۺϳ��С���������50Ԫ��Ʒһ���еȹ������������ɱ���0.1Ԫ����ôÿԪ���������Ĺ�������ü�Ϊ0.002Ԫ���������������Ϊ0.2������һ���������й�˾��ͨ�Ľ���������ϣ����人�а�07�곬�в��ֵ����۶�Ϊ64.76��Ԫ���������֧��Ϊ1200��Ԫ�����������ռ��Ϊ0.19�������蹺���������Ϊ0.2�������ǵ�25����˰�ʣ�ʵ�ʿ�֧����������������0.15���ٷֵ㡣

����ֱ�ӵķ��ý�ʡ�⣬������Գ��й�˾������Ӱ�컹�����ڣ��������ϴ�����������棬����������鷳�������Ե��ڳɱ������۵������Լ����۽ϵͣ�ʵ���������ϴ���ë���ʿ��ܻ�����һ����Ʒ��ë���ʡ�

���ڲ�������ṩ���ϴ������в�����������������װ�����⽫����������̨���˵�Ч�ʣ��������۸߷���ר����Ա����װ�����˹�֧�������ݹ۲죬����Ч���������50�����ϡ������ۺϳ���ÿ���������2���˹���ÿ��Ա���깤�ʸ���֧����2��Ԫ���ҵĻ������ʡ����4��Ԫ���ҡ������人�аٶ��ԣ�2008��100���ۺϳ�������Ļ�������400��Ԫ���ҡ�

�塢������ҵ���ڵ���Ҫ����

���ڳ�����ҵ�ձ����ٵ������ǣ�����������������������ƫ���������ģ�ձ�ƫС����ģ��ЧӦ���ֲ��㡢ǿ����ͷ��������δ¶�档

1.��ҵ��������

���Ź��������������ҵ���Ų��ϼӿ������ٶȣ��г������������ҡ����ֶ��ꡢ���ָ���ǿ�����������̵����£���һ�߳��е������������������������ߵ���Ӱ��������ҵ���ٵĹ��ʻ������̶���ߣ���˺��컷�������ֹۡ�

2.���Ų��ֲ�����

�ҹ��������ŷֲ�����������ȼ��У�����������ȷ�ɢ�������人�аٺͲ����ߣ����ڱ�ʡ��Χ�ڻ���������ijɹ����������Ѿ��ﵽ�ϸߵij̶ȣ��������������������ͽ��������߾�δ��ʵ�ֹ�ģ���ã���Ȼ���볬�е�����ָ��ս������ս���йء����磬�����۳����ŵ�ֲ��鼰ȫ����20��ʡ�ݣ���ͬ���ŵ�������3�������Ҳû�ܺܺõ����ֳ��������Ĺ�ģ���ơ�

�������ʳ��е����ֲ���һ�������˳��е�������ţ����ܿ�������Ʒӵ�������г��ռ䣬ҵ̬Ҳ���н�ǿ�ĸ��������������ʳ������ŵ��������������ɲ����������������ʳ��������ģ�ձ�ƫС����ͼ10�����Ӷ�û��������չ�ֳ���ҵ̬�ķ�չǰ����

ͼ10�����ʳ��������ģ�ձ�ƫС

������Դ���й�������ӪЭ�ᣨͳ�ƿھ������˼��˵��Ʒ��������ŵ����룩

3.����������������

�ҹ������������ʽ����й��г����ȷ�չ�����ģ����˴������첻����缲����������ֶ�����ʱ�ʵ����ǿ����Ӧ�������ͺ�ȡ�

4.��۵���Ӱ������

2007��10��������A���г��������ﵽ70.57������������ʷ�������ȵ�����¼�����ݹ��ʹ�����60�����ϵĵ������ڹ������ʣ���ô���ҹ�A���г��Ĵ˷��µ��Ѿ�������һ�μĵ����ˣ�����һ�����صĹ��֡���������˾���IJƲ���ֵ�����������ģ����Ѵ̼����������������������߸�������Ч��

��۵��ض��ڶԸ�����ҵҲ�������⣬�г����������ز��ĵ�������ҵ�ز��۸��µ�����������������ҵ�������ųɱ����г��������Գ���ҵҲ���Ǻ��¡�

����������ǿ����Ч��ʩ

1.����������������

����Nielsen��ͳ�����ϣ���С���д����������еķ�չ�ٶ����Կ���һ�߳��У��Ҹ���ȫ��ƽ��ˮ������3�������У��ؼ��д��������۶�������һ�߳��и�13��15���ٷֵ㣻�������۶�������һ�߳��и�8��11���ٷֵ㡣�ؼ��У��ؼ�������������۶�������һ�߳��и�17��19���ٷֵ㣻�������۶�������һ��������6��9���ٷֵ㡣

��С������������𡢵ؼ��Լ��˹����ã���Ӫ�ɱ��ȷ����Զ����һ�߳��С��Ժ���ʡ������ʡһ�����кͶ��������������ŵ�ɱ��Աȼ���4��Ϊ������ɳ�ij������ˮƽ��ʡ�������ؼ����и�1��3�����ؼ����и�һ���������߹�˾ӵ���ں��ϳ�ɳ����̶�����������������ȵ�18����Ӫ�Է��ز������ྭӪ����Ϊ����ȡ�á����ڹ�˾��������ͬ��ƽ��ʣ������������10�����ϣ�������һ���̶��ϻ���������ǵ�ѹ������С����ͬʱ���߱�һ���ġ����Եͳɱ����ơ������ؼ��л��ؼ��о�����һ�������������Ʋ��Ĺ�����ҵ��ҵ�����ܵͼ��չ����ҳɹ����ƣ�ͬ����ʧΪ�ͳɱ����ŵ���һ���֡����ͳɱ����Ƶ���һͻ���ŵ����ڣ���ʹ��ҵ�������ʽ�Ͷ���£�Ѹ�ٳɳ�����Ч�ʵ���ɳ��ڽε��ʱ����ۡ�

��������ʺ������ص���չ�Ĵ���У���С���е��г��������Ի������ࡣ���Զ���˾������ֵĻ���������ʱ��Ϳռ��϶�Ϊ��˾�ɳ���ȡ�˽ϴ�����ɶȡ���Σ���С����������ҵ��Ϊ�������ҵ��֯���Ƚ������ҵҵ̬���걸�����һ����Թ淶��������ҵ���������л�þ������ƣ���Ϊ��ҵ��ˣ���������������

2.��߹�Ӧ����������

���ھ��幫˾����ӯ������ģʽ��Դ���ŵ������µ�����ʽ���ź������������ں�ʽ����������ҵ����������Ҫ�طֽ��ͼ11��������ʽ����ȡ�����г������Ĵ�С��˾������������ͬʱ��Ҫ�������ȵĹ�Ӧ��ƽ̨��Ϊ���ٷ�չ���������ϡ������������棬Ͷ���߹�ע�Ľ��������ŵ��������������������̵Ĺ�ģ����ЧӦ�������ӣ�������Ϊ�������۵�����������������Ч�Ŵ��������룬����Ҫ�����ڹ�ģ�����Ϲ�Ӧ���Ż������Ĺ�����Լ��ӯ������������̬�ơ�

ͼ11��������ҵ����������Ҫ�طֽ�

�й�����ҵ̬������ҵ������ȽϽӽ���Ŀǰ�θ�ע�ض����ӷ�չ�����ŵ�����������ǿ��������ë����Ҳ�����ӽ���ͼ12�������������������ֽ⡣

ͼ12������������������Ҫ�طֽ�

�ڵ�ǰȫ�澺�����г����ܶ���������ͷ���������ڿ����ſռ併�ͣ����һ������Χ���ų�Ϊ��Ȼ������Թ�˾���˲š���Ӧ�����γɼ����飻�����źܿ��ܱ������ı����£�äĿ����������������������IJ��ƶ���Ϊ������˾�����Ķ�����˰�����Ӧ�����ڵĹ������������ͳɱ���Ϊ��˾���ŵ�֧�㡣

��ҵ������Ӫģʽ�ɸ�����ǿ�����������ٶȿ졣��˾�ﵽһ����ģ������ͳһ����������Ϣϵͳ����ͨ�����вɹ���ͳһ���ͣ����������ɱ�����������ι�Ӧ�̵�������������γɳɱ����ƺͼ۸����ƣ��Դ�����ӯ���ռ䡣

�ӳ����ӽ����������������ʶ���������ļ�ֵ�����˵ҵ��������������ֵ�Ķ��ڲ�����֣������ʲ���������ֵ��������Դ֧�֣���ô���в�ҵ���������������ǿ���������̵ij��ں��ļ�ֵ���ڡ����ֶ���ɹ���չ�����̺;��������ǿ�������̱���������������������������۹�ģ���ɵ�һ����Ҫ�أ���Ӧ�����躻ʵ��̨������������ǿ�ڲ�ҵ������������������������������Ӧ�е�ǿ���λ��ͼ13���ŵ����źͺ�̨��Ϣϵͳ�����ƶ��ֶ�����ٳɳ���

ͼ13���ŵ����źͺ�̨��Ϣϵͳ�����ƶ��ֶ�����ٳɳ�

��Ŀǰ����ҵ̬���������������������п��ܵ����й��ֶ��������Ӧ���Ǽҵ�����ҵ����ҵ̬�������챥�����߱�ȫ����㷺�Ĺ�Ӧ����Դ��������Ϥ�����������Һ���Ŭ������ͷ��ҵȷ����ס����ҵ��չ���ƣ��ڵ�̬�ֲ�������ģʽ����Ʒ�ṹ�϶��������������ߵ�ʵ������������ˡ���ʱ������ƽ�������չ����ģʽ���£���˽���ؽ���ҵ���������˹�ͷ¢�ϵĸ�֣��Ӷ����������ʺ��������������ֵij����ͼ14�������������ģ������������������������½������

3.�Ż�ӯ��ģʽ

Ŀǰ�ҹ�����ҵ�ձ��ӯ��ģʽ�ǣ���Ʒ��������Ӫ������Ϊ����������ۺ��������룻������������ֵ���٣������ղ�ҵ������Ȩ������IJ�����������Ϊ�������ģС��ë���ʽϵ͡��������ʽϵ͡�

��ҵ̬�ݽ��������̲���̽�����µĻ����ϣ�������Ϊ����ҵδ��ӯ��ģʽ�п���ת��Ϊ��������Ӫ��ϵı��������������ë���ʣ����������Ǿ�Ӫ�����룬������ѡ��ϼܷѵȣ���ǿ�������ߺ�Ӧ�̵ķ����Լ�ֵ��������ҵ���������Դ�����ӯ����������ǿ�������Ŀ��ơ�

������ϲ�ؿ�������ʹ�ڹ�Ӧ����̵İٻ�ҵ̬��������ͷ��˾���ڳ����Ż���Ӧ�����Ӷ���������ҵ��չ��һЩ��˼·������ͨ��ǧʢ�ٻ��������ֺ������ض�ҵ̬�������۹�ģ���������ù������ĺ�OUTLET�������ٻ�����ҵ̬��չ���������Ѿ�ʵ�����ڱ���������ͳһ�ɹ�����һ����ǿ�˶Թ�Ӧ�̵�������������Ż���Ӧ�����棬����������������Ӫ��ϵı�����

3.���ƹ�Ȩ��������

Ϊ�������˲ţ���߹Ǹ�Ա�������ԣ����뽨������Ч�Ĺ�Ȩ�������ƣ���������Ա�������в������ԱӦ�ó��й�˾��Ȩ����������Ӫ��ҵ����������Ĺ����ͼ��������ܹ���Ч�ر�֤���ߵ�ִ�к���ӪЧ�ʣ���������Ч�ر�֤ҵ����ҵ�ڼ��ҵ��г����������ڲ���֮�ء��������������ţ���ʱ��ȷ����λ��н�꼤���ǹ�˾δ���ɳ����Է�չ����Ҫ��֤��

4.������Ӫ��ҵ������������

��������ҵ�У���Ӫ��ҵΪ�����ࡣ��Ӫ��ҵ�����õ������ڼ���Ա���Ĵ�ҵ���顢���ķ�Ӧ���ƺͽ�ǿ���г���Ӧ������^

|