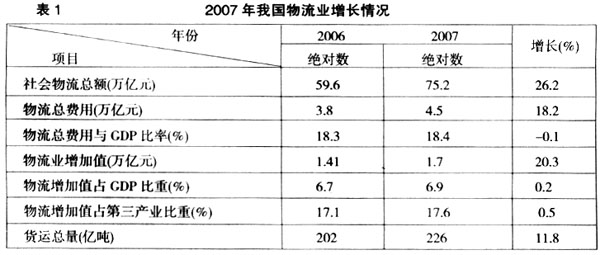

|

�����й��������Ĵӷ�չ�������ε�ת�������У��������������ӿ��ٳ���ת�������ʡ���

������������80����������������й�ȡ�ó��㷢չ���Ӳ�ͬ�εķ�չ�ص㿴��������80���ĩ����ͳ����ҵ��ע��ǿ����������ת�ͣ���ֻ���ڹ���������ǿ������������������������Ե�������ҵ̬����һ�εĺ�������������������Ʒ�ķḻ�ȡ���������90�������ʼ����Դ�Σ�����ӿ�ֳ�һ����Ʒ�ʵĹ淶���Ĺ������ģ����籱����ó�̳ǡ�������ӳǹ㳡���Ϻ��ۻ�㳡�ȣ���Щ�������Ŀ�ν�й��������Ľ���ı�������������������������÷�չ��ñ����µij�����ҵ��ֵ��

����Ŀǰ���ڵ�21���ͳ����ǹ������ĵķ�չ�Σ��Թ������������������ź�Ʒ�ƹ���������ѿΪ��Ҫ�ص㣬�Ƚ��д����ԵĹ�������Ʒ�ư���������������ء����ų��й㳡�����������㳡������������ǣ������Ϻ�����ʿ�㳡�����£�������������֣����������Ϻ�����㳡�����ȣ���һ�ι������Ŀ��������ĺ����������������ٳ��������й���������������Ϊ���ԵĽΡ�

���������й����������ķ�չίԱ����й��������IJ�ҵ��Ѷ���ĵ�Ԥ�⣬2025��������ҹ������̵Ļ���ʵ�֣���������Ʒ�ƻ�Ҳ��ȫ���γɣ���������������ͻ��1��ң���������ʼ���ԷŻ��������������ij�Ϊ��Ҫ��������λ��������ҵ��������Ϊ��һ�ι������ķ�չ����Ҫ�����й��������Ĵӷ�չ�������ε�ת�������У��������������ӿ��ٳ���ת�������ʡ�

���������й�����ͳ�ƺ�Ԥ�⣬��2001�굽2015�꣬���ڹ������Ŀ�ҵ�����������ʽ��ﵽ893%������ȥ���¿���������������276�ң�����Ϊ2812�ҡ�Ԥ��δ�������ڣ��������������ٶ��Խ���������������������������300�ң���2015�꣬���������������ӽ�4000�ҡ�

�����Ա�2003�������ij����������ʺ��������ۼ���ҵ������������ʣ����Է��ֶ��߸߶��Ǻϣ������ζ�ŵ�ǰ�ι������ķ�չ��Ҫ�������ٳ�����������Ŀ���衣Ŀǰ���ҹ��ij������Ѿ�ͻ��50%��������������Ϊ��Ҫ�������ķ�չģʽҲ���ٱ�

������2025��������Ľ�������������Σ����������������ƻ������Ż����ھ����������ź������ĵ�Ʒ�ƻ������������γɡ�Ʒ�ƹ������Ľ�ռ�ݸ��߷ݶ������й�������ϵ��Ʒ�ƻ����������̵صȣ���Ӫ�ɷ��Ƶ�����������Ƶȣ����ʺ����ʰ�����¡���º����̫�š����¡�������ҵ�ȡ�

�������ͬʱ���ڳ������Ѿ������δ���������ķ�չ��������һ��������������ʵ�����ϢϢ��ء�������ʾ��Ŀǰ�����߳��е����������Ը���һ�߳��У���ͷ�����ݡ���������������ȳ��е�������ˮƽ���������Դﵽ�������Ϻ������������е���Ҫԭ������Щ��������������Ҫ�������������ƶ�����ͬ�ڱ������Ϻ���������Ͷ��������

������Ŀǰ�����ٶ����߸������ʵij����У��������Ĵ�������Խ��٣���Щ������������Ϊ�������ķ�չ����Ҫ�г���

����Ŀǰ�й����������Դ��ڸ��������Σ���չ�������졣���й���ʮ����������ʱ�����������ۣ����������й��������IJ�����淶����չ���Ծ���ı�Ͷ�ʺ�Ͷ�����еľ��档�й����������в������ԭ���˴�ǰ˵���ġ����������������dz����������⣬�г����жȵ�Ҳ�����Ե����֡�

�����й�����������ҵ���ж�CR4��������������ǰ��λ�Ŀ�����ռ��ҵ�����ı��أ���Ϊ6.6%��CR12Ҳ��Ϊ12.2%������չ�̶Ƚϸߵ��Ϻ�����CR4�����Ѿ��ﵽ31%��

��������һ���̶���˵�����й�����������ҵ�ij���Ȳ����ߣ��г���������Ե����ɾ���״̬������С�����̺������̶��ԣ�����Ϳռ���Ȼ�ܴ�

|