|

��������Ҫ�� �������������㲼�ֵĹ����У����۱��Ͷȶ��������㲼��������Ҫ��ʵ�ü�ֵ�����۱��Ͷ����۶������ƶ���ҵ�滮�ͳ�̨���߷��棬����������ҵ��ά��������ҵ������չ������Ҫ���塣�������������۱��Ͷȵ����ۼ�������ָ�꣬�������۱���ָ���Ϳ����Ķ�̬���ָ�꣬�Ա�������������ҵ���г����ͶȽ�����ʵ֤������

������������ҵ��Ѹ�ٷ�չ���г��������������ң��г����Ͷ����۳�Ϊ��������ҵ��ѧ�߶�ʮ�ֹ��ĵ����⡣������ҵ�߶ȷ�չ�ķ�����ң�һ����������ҵ�ķ�չ�ռ���������ԣ������ۿռ�Ĺ������ڻ���������ʱ���г����;ͻ���֣�����ҵ�����帣������ܵͣ�������������ҵ�ķ�չ��һ���������������ҵ�Ľ����ȶ���չ��Ҫ��������ʩ�������ϱ���һ���Ķȣ����ᵼ�¶��Ծ�������Դ�˷ѣ�Ӱ�쵽������ҵ�������;��õķ�չ������������ȡ��İ��գ�������������ҵ��ձ�������������������ʩ���������б�Ҫ�ĵ��أ������ص�ǰ���Ƕ������г����Ͷȵ�ȷ�жϡ���ȷ�������۱��Ͷȣ����ƶ���ҵ�滮���䲼��ҵ����ʵʩ��ҵ���ߡ�������ҵ����ṹ���ֵ���Ҫ���ݺͻ������������۱��ͶȲ�������Ȧ��������Ҫ���ݣ���������������������ֵ��������۱���������ͼ�����۱���ָ���Ϳ����Ķ�̬���ָ��������������������ҵ�ı��ͳ̶ȣ������ܹ�Ϊ��������������ҵ�����㲼�ֺ������ŵĺ�۵����ṩ�ο���

���۱��Ͷȵ��ں�

���۱��Ͷ�ͨ����ָ���л�������ij�������̵�ı��ͳ̶ȡ����۱��Ͷȷ�ӳ�������ۿռ�Ĺ���������������Ĺ�ϵ�������ۿռ乩��������������ʱ���г����;ͻ���֣��������ۿռ乩��������������ʱ�����ȹ�Ӧ�ͻ������һ����������������г��ı��Ͷȿ��Ծ����Ϊ�̵겻�������̵���������̵����������������̵겻����(understored trading area)��ָ����ijһ����Ʒ�������̵�̫�٣������������������������ߵ������̵������(overstored trading area)��ָ����ijһ����Ʒ�������̵�����̫�࣬������ijЩ������ҵ���Ի�ȡ�����������̵�������(saturated trading area)����������ҵ��������������������������ͬʱ������ҵ��������ӯ����

�������۱��Ͷȵĸ����֮Ϊ��ͳ�����۱��Ͷȸ���ҹ�ѧ����ɺ���С���ڴ˻���������������ı��Ͷȸ���ص��Ǽ������ᡢ�����ߺ���ҵ������Ӱ������ݡ�����������۱��ͶȵĶ����ǣ�һ������������ʩ�����������������ʵ����Ҫ�����ij̶ȡ������ʵ����Ҫ������������������ӽǵ��������������������ӽǵ��������������������ӽǵ��������;����������ӽǵ��������ĸ���������ݡ�

���۱��Ͷȵ�����ָ��

(һ)���۱���ָ��

�����Ϻ������۱��Ͷ���õķ����Ǽ������۱���ָ��(The Index Retail Saturation����дΪIRS)�����۱��Ͷ�ָ����ָÿƽ����������������Ĺ��������۶���������Ҫ��ʾij�г�����ij����Ʒ������DZ������̶ȡ�����㹫ʽΪ��

ʽ�У�IRSΪij����ij����Ʒ�����۱���ָ����CΪij��������ij����Ʒ�Ĺ˿�����REΪij�����˿��˾�����֧����RFΪij������Ӫͬ����Ʒ�̵���Ӫҵ�����

�����۱��ͶȵĹ�ʽ�������������ǰ���Ʒ���������ҵ̬�������ָ�ꡣ�ڼ�������۱���ָ���ɽ��к��������ıȽϷ��������ж�һ����������Ȧ��������ʩ�Ƿ�ﵽ���͡�����չ����ȽϷ��������۱���ָ���ߵĵ����������õ���������ʩԽȱ��������DZ�������۱���ָ���͵ĵ����������õ�����ʩԽ���ͣ�����DZ��С������չ����ȽϷ�������ͬһ�����ڣ�ij��ҵ̬�����۱���ָ���ı仯���ɵ͵��ߣ�Ȼ����ƽ�����½���������ҵ̬�ڸõ��������ڱ��͡�����ָ���ڹ���ģʽ�����Ѽȶ��������·�ӳ����ijһ������������ʩ�Ĺ���ˮƽ��

��1�������������۱���ָ������������ݡ���������������2001����2002������2003������2004������2005����

������Ʒ���۶��Ԫ������4489328��6241234�� 8005315�� 6558360��10066900��

����Ӫҵ�����ƽ���ף�����1384012��2045178�� 3037270�� 3082209�� 3858602��

��������ָ��(Ԫ/ƽ����)�� 32437����30517���� 26357���� 21278���� 26090����

������Դ������ͳ�����2006

��2��2005����Ҫҵ̬���۶���Ӫҵ�����ռ�г��ݶ�������ʡ�������ҵ̬���������������� �ٻ��ꡡ�������г�����רҵ�ꡡ��ר���ꡡ�������ꡡ��

�������۶��г��ݶ������ʡ���-17.4������-19.6������24.9������250������-38.1����

����Ӫҵ����г��ݶ������ʡ�-12.7������-20.6������65�������� 80������ -4������

ע���г��ݶ���ָռ���������г��ķݶ

(��)����Ķ�̬���ָ��

����ѧ��Ī�١�����ͨ���Ƚ����۶���ռ�г��ݶ��Ӫҵ�����ռ�г��ݶ�������������ȷ��ij��ҵ̬�ı��͵㡣����Ϊ�����ij��ҵ̬��Ӫҵ�����ռ�г��ݶ�������ʳ������۶���ռ�г��ݶ��������ʱ����ζ�ų��ֱ��ͣ�����Ϊ�����͡�

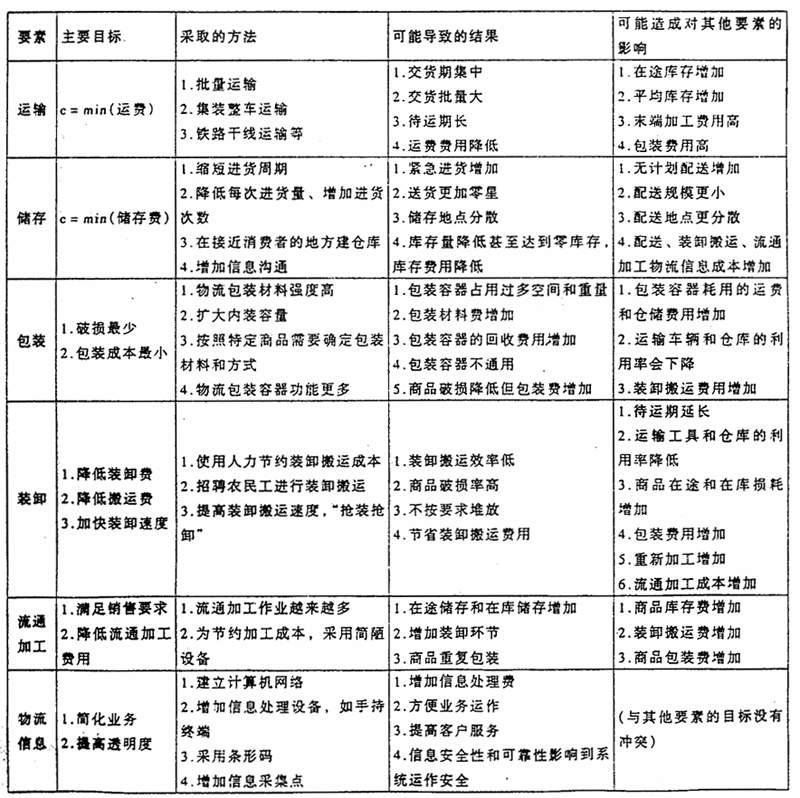

����������������ָ���⣬���۱��Ͷȵ�����ָ�껹�кܶࡣ�л�ȫ����ҵ��Ϣ������ҵ���粿����ȫ������������Ϣ����2002��д�ġ��й����е��鱨�桱�У��ó���������˿ں�����ı�ֵ��Ϊ�������б��Ͷȵ�����ָ�ꡣ����������������ġ����۹�����һ���У����ɳ�������ҵ���õ�6���г����Ͷ�����ָ�꣺ÿ���̵깩Ӧ�ľ���������ƽ��ÿ���̵�����۶ij���̵���ƽ�����۶ƽ��ÿ��������ͥ�������۶��λӪҵ��������۶��ƽ��ÿ��Ա��ʵ�ֵ����۶���⣬�˾���ҵ��������̹��������ӯ��������Ҳ�dz��õı��Ͷ�����ָ�ꡣ��ʵ��Ӧ�õ��У�ͨ���Ǹ��ݾ�����Ҫѡȡ���ָ���γ�һ��ָ��������ϵ�����б��Ͷȵ����ۣ����������ƶ��������ѯ��˾����������������۱��Ͷ�ʱ����ָ��������ϵ������ָ���У��ִ�����ҵ(�糬�С��ۿ۵ꡢ������)���г��ݶ�����˾��ִ����۵���������������̵�������ǰ5�����������̵��г��ݶ���Ľ���Ҫ�������۱���ָ���Ϳ���Ķ�̬���ָ�������۱�����������ҵ���г����Ͷȡ�

������������ҵ���Ͷȷ���

(һ)���履�Ͷ�

��������������������ҵ�����Ƚ������õķ�չ̬�ƣ�������ҵ���ϳɳ�׳����ͷ��ҵ������ǿ����������������Ӫ����ˮƽ��ߡ�2005�꣬������132������������ҵ(��������������ҵ)��ӵ��4875���ŵ꣬���ɴ�ҵ��Ա����11.7���ˣ�Ӫҵ����ﵽ385.8��ƽ���ס�ȫ������������ҵʵ�����۶�896.4��Ԫ������һ������52.8����ռ���������Ʒ�����ܶ��30.9����

�������ý�����ı���ָ��ֵ(����1)չ������Ƚϣ���ͼ1���Ժ����Եؿ���2001�굽2005�걱�����������г�����ָ���ı仯���ֳ�ƽ���½������ơ��ɴ˿��Եó��������������г������ڱ��͡�

���⣬�����걱�����������г��������ŵ�ر��¼��IJ��Ϸ�����Ҳ��һ���̶��Ϸ�Ӧ�����г����ڱ��͵����⡣Ӱ�����Ƚϴ�IJ����������������������ͳ��з����������ٻ�����˫���̳��������������ֵȡ������츣���в����ŵ�Ĺ��š�ʢ�˵����İ��߱�����Ҳ����˵���������������г�����̬���Ѿ����֡���Ȼ���̹�����һ���̶��������ھ�Ӫ���ƣ������г��ı���������Ҫԭ��

(��)��Ҫҵ̬���Ͷ�����

�ҹ�����ҵȫ�����ź����������ҵ̬���뱱��������ҵ̬���չ�������˴���������ҵ��չ����������ҵ̬�ʹ�ͳ����ҵҵ̬�������������г���ʽ��ͬ��չ�ľ��棬���ڸ�ҵ̬��չ��ƽ�⣬�������ǵı��ͳ̶�Ҳ�в��졣

1.�ٻ���ҵ̬���ٻ����ڹ���������Ϧ��ҵ̬���ڹ���Ҳ�dz�����ҵ��������Ϊ���ҡ������İٻ���ҵ����ҵ��Դ��е������г��������ҡ��ڳ��С��ۿ۵������ҵ̬�ļ�ѹ�£��ٻ�ҵ���г��ռ�����С��2005�꣬�����ٻ������۶���г��ݶ����1 7.4����Ӫҵ������г��ݶ�����12.7����ǰ�ߵ������ʵ��ں���(-174����12.7��)���ɼ��ٻ���ҵ̬�Ѵ��ڱ���״̬���г���չ�ռ�С��

2.�����г�ҵ̬���ڱ�������ҵ̬�У������г���ռ�ķݶ�ϴ������Ǵ������۶�Ƕ�������ҵ�Ĺ�����������ռ����Ҫ��λ����������ҵ̬��չ���磬�����̶ȸߣ����γ��˴��ͳ��й�˾�������������з��ȣ������ѳ�Ϊ����ҵ̬��չ׳�����Ҫ;����2005�꣬����ҵ̬���۶���г��ݶ���Ӫҵ������г��ݶ���½���20�����ң�������Ϊ��������ҵ̬���ڽ��뱥��״̬����չDZ����С�����⣬����2002��ȫ�������곬����Ϣ����������д�ġ��й����е��鱨�桱��������ݱ����жԳ��б��Ͷȵ�����ָ�꣬�����ij��б���ָ��Ϊ1408.51�����ڱ��͵�1344.43���ɴ˶϶��������ij����Ѿ���ʣ�����ﵽ���͡�

3.רҵ��ҵ̬��2005�꣬����רҵ������۶�������г������۶�Ӹ�ҵ̬֮�ף�51���ܵ깲ӵ��2508���ŵꡣרҵ��ҵ̬���ڲ�Ʒ��λ��ϸ���г���λ��ȷ������Ʒ�ƾ�Ӫ�������Ƚ�����������ͳ������ϵͳ�����ִ���������ˮƽ�����ѽ��ౣ��ͬ������Ӧ���г�����չ�Ͽ졣2005�꣬����רҵ��ҵ̬Ӫҵ������г��ݶ�������65����ԶԶ�������۶���г��ݶ�������24.9����רҵ��ҵ̬�Ѿ����ڱ��ͣ������Ǽ��õ���רҵ�걥�ͳ̶Ƚϸߣ��������ң��������е������ڵĶ�Ҽҵ�������ҵ�Ѿ��ر��˲����ŵꡣ

4.ר����ͱ�����ҵ̬������ר���������ڿ��ٷ�չ�Σ��г���չ�ռ�Ƚϳ��㡣2005�꣬����30��ר���깲ӵ��502���ŵ꣬���۶��34��Ԫ�������˽�4����ͬʱ����ר����ҵ̬���۶���г��ݶ�������2.5����Ӫҵ���������80����ר����ҵ̬�����˹˿ͶԸ��Ի���רҵ����Ĺ������չѸ�٣��г���չ�ռ��

������ҵ̬��Ӫҵ����������ֲ��������£����۶���г��ݶ�ȴ������38�����������ڱ����ı��������������Ʒ��ͬ��������ҵ̬(�糬��)��һ������ͬ��������á���ҵ���������ƣ���Ҳ�ǹ��ڱ������ձ���ڵ�������ˣ����ڱ�����ı����ж���������ʵ�ط�ӳ��ҵ̬�ı��ͳ̶ȡ�Ӧ��˵����������������γ��ˡ���ҵ���������ƣ��Ǵ��ڽϴ���г���չ�ռ䡣

����

�о�����������������������г��Ѿ����ڱ��͡�����Ҫҵ̬�������ٻ��ꡢ���С�רҵ���Ǵ��ڱ���״̬��ҵ̬����Ҫ������̨���߷��棬����������ҵ�����㲼�֡�ҵ̬ת�ͣ����������Դ�˷ѺͶ��Ծ����������ű�����ҵ�����滮���ƶ���������ƶȵ�ʵʩ��������Ҫ����һ�����ϵ���ʵ��ı��Ͷ�����ָ����ϵ��ָ��������������ĺ������֡�

���ο����ס�

[1]�����ţ�������.�����г����Ͷ����۵Ļ���˼·[J].��ó���ã�2005��(5)

[2]�ξ���.dz���й�����ҵ���ȹ�Ӧ����[J].��������ҵ��ѧѧ����2007��(1)

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

|