|

�г��ṹ�ĺ������жϲ�ҵ�ľ�����¢�����⡣��ҵ���ж���ָͨ������ijһ��ҵ�г��̹�ģ�ֲ�״����ȷ���ò�ҵ�ľ�����¢�����ԣ�����Ǻ���ijһ��ҵ������¢�����Ե����ָ�ꡣ����������ҵ���ж�(CR4)ָ����ҹ�����ҵ�г��ṹ����ʵ֤������

һ�����ҹ�����ҵ�ڲ�ͬ��ʷ�η�չ�ص�ķ���

�ҹ�������ҵ�г��ṹʵ֤�о����¿��Է�Ϊ���ࡣ��һ���о�����������ҵҵ̬����֯��ʽ����ȫ�����۲�ҵ������ǰ4�һ�ǰ8�������̵������۶�֮��ռ�������Ʒ�����ܶ�ı���������CR4��CR8����Ϊ����ҵ�����ɾ�����ֵ�ԭ������ҵ��ɵĵͼ��ж���ҵ����ѧ����2000����������2002����������2004�����ڶ����о���������ҵ�IJ�ͬҵ̬����֯��ʽ����������ҵ����ҵ̬�Ļ�����ϵ�͵������֯��ʽ�����ֱ���������г����жȺ�����ҵ̬���жȣ��°��˵ȣ�2004������Ϊ�ҹ�����ҵ�ļ��������ھ���������Խϴ�ij��к��������ҵ̬�в���ʮ�����ԣ����һ��мӿ�����ƣ��ҹ������۲�ҵ����Ϊ¢�Ͼ����Ͳ�ҵ���������о����ǵ�������ҵ�����г���������������ʮ������Ϊ���������ҹ����۲�ҵ�ĵ����г����жȣ���û�п��Dz�ͬҵ̬��ҵ�ķǾ�����ϵ�Ͳ��õ����������֯��ʽ����ҵ�Ե����г����жȵ�Ӱ�죬����Ϊ�ҹ�����ҵ�����弯�����Ʒdz����ԣ������࣬2006�����������о���˼·���㷨��ȫ��ͬ�����۴��ྶͥ��������ͬ�ڶ����о���˼·�����ź����ǣ��ڶ����о�û�ж��ҹ�����ҵ�ڲ�ͬ��ʷ�ε�ҵ̬����֯��ʽ�IJ�ͬ�ص���зָ��Ͷ������㡣������Ϊ���ҹ�������ҵ�ڲ�ͬ��ʷ�����Ų�ͬ�ķ�չ�ص㣬��ˣ��ڼ��㼯�ж�ʱ��Ӧ������Բ�ͬʱ�ڵ��ص�ֽη�����Ȼ����ݲ�ͬʱ�ڷֽμ��㣬ֻ�������ſ��ܽ�ʾ���ҹ�����ҵ���жȵ���ʵ�����

������ҵ��һ�㷢չ�����������������Ա��Ǵ�ҵ̬����֯��ʽ��������������ġ���ʷ������ҵ�����δ�����ٻ��̵���������ʽ�ͳ��С�����������ҵ̬����֯��ʽ�ĸ����仯��ҵ̬��ָ��������ҵΪ���㲻ͬ���������������Ӧ��Ҫ����϶��γɵIJ�ͬ��Ӫ��̬����������ҵ̬���ࡷ���ұ�������2004����Ӫҵ��̬��Ҳ����ָ�ٻ��ꡢ���С������ꡢ�ִ���ȵ�����̬����֯��̬��ָͬһ��ҵ�ĵ���ꡢ����̾�Ӫ��������Ӫ����ͬ��ҵ���������������̼��۵���ҵ��̬����ҵ����̬����С����2004�����ҹ�����ҵ̬����֯��ʽ���ݻ�����ֱ�Ӿ���������ҵ���жȵļ�����뿼��ͬ����ҵ̬�͵�������֯��ʽ���ص㡣

��ҵ̬���ԣ�ͬҵ̬����ҵ������Ŀ���г�������ѡַ���������۸���ԡ����۷��������ӷ�������ʩ�Ⱦ��߷��������õĸ��־�Ӫս�Ե��ܺͻ�����ͬ�����Թ���ֱ�Ӿ�����ϵ������ͬ����ҵ̬�����۵���Ʒ���ṩ�ķ�������������������ͬ����˲�ͬҵ̬��ҵ֮����ҪΪ�ֹ�������ϵ������֯��ʽ�����������̵��ľ�Ӫ����侭Ӫ�ɹ�Ҫ�ܵ��ض��������Ȧ���ơ���һ���ܹ��������������Ȧ�У�ͬҵ̬�������֮��ľ���������Ͳ��ģ��֮�����ܻ�õĹ�����������������������ϵ�����Դ�����ͬ��Ȧ�ڵ�ͬҵ̬������ҵ����ֱ�Ӿ�����ϵ�������ڲ�ͬ��Ȧ�ĵ���ͬҵ̬��ҵ�����ڵ���ĸ����������ֱ�Ӿ�����ϵ�����������ҵ��ȡ������֯��ʽ���ͻ�ͻ����Ȧ��������ƣ���ʱͬҵ̬��������ҵҲ����ֱ�Ӿ�����ϵ��

�ӹ���ͳ�ƾֺ��й�������ӪЭ���ṩ�����ݺ�������������20����90�����ʼ��2005�꣬�ҹ�����ҵ�����������ش��ҵ̬����֯��ʽ��

1.1990-1998��İٻ�����ꡣ�ۺϾ�Ӫ������Ʒ�İٻ�ҵ̬�Ե������ʽ��80������ڵ���ѿ�ڽ���90����Ŀ��ٳɳ��ںͳ����ڣ���Ϊ��ʱ����ҵ�����塣�����۶�������1990-1998���й�����ҵ100ǿͳ��������ʾ�����ϰ���ҵҵ̬�У��ٻ��̵���ռ����������ߣ�����ƽ���ﵽ85��90%����90�������Ȼ����ҵ̬���糬�С�רҵ�꣩�����۶������ʶ��Է�չѸ�٣�������ɵ��������Ʒ�����ܶ������1999����ǰƽ������10%����ɣ�2004���������������ֻ������������ҵ̬���д�����ѿ�����ڡ���ˣ�1990-1998����һ�ε�����ҵ̬����֯��ʽ�ǰٻ�����ꡣ

2.1999-2001��Ķ�ҵ̬����ꡣ����һʱ�ڣ������г���רҵ�����������ҵ̬����ɳ��ڣ��ٻ��ꡢ���к�רҵ�겢�棬����ҵ̬���ֳ��������ľ��棬����������֯��ʽ������ѿ�ڡ�1999�꣬��������ҵ̬���Ϻ�������������˾�����۶��״γ����Ϻ���һ�ٻ��̵�ɷݹ�˾����Ϊ�й�����ҵ��ǿ���й�������ӪЭ�ᣬ2000���������������������������а��ס���ҵ̬����֯��ʽ�ֲ���������1999�갴���۶�������������ҵ50ǿ�У���30���ǰٻ��꣬ռ��50ǿ��60%���������кʹ����ۺϳ��й���17�ң�ռ��34%������6%��רҵ�ꡣ����2001��ĩ�����ݹ���ͳ�ƾַ����ĵڶ���ȫ��������λ�ղ����ϣ�������ҵ̬�У��ٻ��̵굥λ����ռ����Ϊ16.5%�����۶�Ϊ43.4%��רҵ�굥λ�����ش�33.0%�����۶�ռ24.5%�������г��ĵ�λ��ռ2.1%�����۶�ռ7.5%������ҵ̬��λ��ռ48.4%�����۶�ռ24.6%������֯��ʽ���������̵���ռ����Ҫ��λ�������̵�ӵڶ�λ�������̵굥λ��ռ��λ�����ı���Ϊ64.2%�����۶�ռ�����۶��62.9%�������̵���������������ֱ�Ϊ10.0%��18.8%�����ң�����һ�Σ�������ʽΪ�����ԵĶ���ȫ���Եġ���ˣ���1999����2001���ڼ䣬����ҵ̬����֯��ʽ�Ƕ�ҵ̬����ꡣ

3.2002-2005��Ķ�ҵ̬�����ꡣ��ҵ̬�����ֻ������ձ����������֯��ʽ������ҵ�ķ�չ������������ҵ̬����ʱ�ڡ��Թ���ͳ�ƾ���2002����ʽ��������������ҵͳ������������������֯��ʽ��Ӫ����ҵ�����ţ��������ӣ�ͻ������Ϊ�����ŵ�����۶�Ŀ���������2002-2004������䣬����������������ҵ���ŵ�����۶����ƽ�����ٷֱ�ߴ�23.6%��30%��2004��6��ĩ���������������۷�����ҵ�����ţ�������2003��ĩ������6.7%�������ŵ������2003��ĩ������20.2%����2002��ĩ����52.8%��2005���������������ۼ��ţ���ҵ����2004��ĩ����34.2%���ŵ�������16.5%�����۶�����27.1%�����ͬʱ������������ҵ�����˴˽εĸ�����ҵҵ̬����2004�꣬��һҵ̬��չ�ı����½���61%����ҵ̬��չ�ı���������39%���ɼ���2002-2005��ε�����ҵ̬����֯��ʽ�Ƕ�ҵ̬�����ꡣ

�������ҹ�����ҵ���жȵ�ʵ֤�о�

����ҵ̬����֯��ʽ����������ҹ�����ҵ�ķ�չ�����нλ��ֺ��ص�������Լ��㼯�ж�������ָ�����壺

1.1990-1998������ҵ���ٻ���ҵ̬�����Ϊ������ص�����˵�ʱ������ҵ����������˵�ǵ����г������Խ�ǿ�IJ�ҵ����ͬ�����г��������������Ծ�����ϵ�����û�о�����ϵ��������������ҵ�����г�����Զ������Լ�ͬ��ҵ̬�ľ����Է�����������Ϊ�ڼ���1990-1998�����۲�ҵ���ж�ʱ��Ӧ�þ������г����㼯�ж�CR4������ѡn=4�������Ը������г�ռȫ���г��ķݶ�ٷֱȣ�ΪȨ�����м�Ȩƽ����Ȼ����ܼ�Ȩ��CR4����Ϊ�ҹ����۲�ҵ�г����жȡ�

2.1999-2001�������ҵ�����Զ�ҵ̬�뵥��꣨�������ڲ�������Ϊ�������ص㡣�ڼ������۲�ҵ�ļ��ж�ʱ�����ܺ��Ը�����ҵ̬������͵����г��Ķ����ԡ�����һ�Σ���ҵ̬֮���Ƿֹ�������ϵ������ͬҵ������ϵ��ͬʱ��ͬ�����г��������������Ծ�����ϵ�����û�о�����ϵ����ˣ�Ӧ�÷ֱ�Ը������г���ij������ҵ̬��ǰn�������̵����۶�ռ����ҵ̬�����۶�ı��ؼ���ҵ̬���жȣ�����ѡn=4�������Ը������г�ռȫ���г��ķݶ�ٷֱȣ�ΪȨ�����м�Ȩƽ����Ȼ����ܼ�Ȩ��CR4����֮��Ϊ�ҹ����۲�ҵ�г����жȡ�����1999-2001���ҹ�ҵ̬������ͳ��ָ�껹û�н���������������Եõ�����������ϣ�������ֱ�ӶԸ�������ҵ̬���жȽ��м�����о������ĸ����й�������ӪЭ�ṫ����ȫ��������Ӫ������ҵ�����۶���������̰�ǿ��������������ݽ����ռ��İٻ�ҵ̬Ϊ�����������ҹ�����ҵ���жȡ�

3.2002-2005�������ҵ���ж�ҵ̬������Ϊ�������ص㣬�ҹ�����ҵ����������˵�����˵����г������Խ�ǿ���ص㣬��ͬ�����г����������������Ծ�����ϵ��ͬʱ��ҵ̬�ķֹ�������ϵ��Ϊ���ԣ���������ҵ̬�ļ��жȡ�����ȫ���г�Ϊ���������ٿ��ǵ����г��ָ��ij������ҵ̬��n�������̵����۶�ռ����ҵ̬�����۶�ı��ؼ����ҵ̬���жȣ�����ѡn=4����

���ļ������õ�������Դ�ڡ��й��г�ͳ�������1990-1999���й�100�Ҵ��Ͱٻ��̵������й�������ӪЭ�ᷢ����2000-2001���й�����ҵ��ǿ��ҵ������2002-2005���й�������ǿ��������2004���й�����ͳ����������й�ͳ�ƾ���վ����������ҵ��ҵר�����ݿ⡣������������ѡȡ�Ϻ����������人�����ݡ����������С�������Ϊ����1990-1999��ٻ�ҵ��ǿ��ҵ�ϰ�������2000-2001���й�����ҵ��ǿ��ҵ������2002-2005���й�������ǿ��������1990�������ҹ�������������ҵ�ֲ����������ڷֱ����ڻ���������Ⱥ��������������Ⱥ���齭��������Ⱥ�ı���������Ϻ����人������������У���5������1990-2005��ƽ�����۵�����ռ��ǿ��ҵ��34%���Ұ�ǿ��ҵ���۶�ǰ10����ƽ����7������5��������ӵ�е�������ҵ����ˣ�����ѡ����5������Ϊȫ������ҵ�������ȼ���������ҵ���жȣ�Ȼ��Ȩ����ܽ����Ϊȫ������ҵ���жȡ�

��һ��1990-1998������ҵ���ж�

���㲽�裺(1)ѡȡ����������Ϻ����人���������������Ϊ���������г�������(2)�Ը������е���������ǰ4���ٻ���ҵ�����۶�֮�ͳ��Ը��е����������Ʒ�����ܶ������������г����Ե�CR4��˵����ʵ��Ӧ���Ը������е�����ǰ4���ٻ���ҵ���۶�֮�ͳ��Ը��е���İٻ�ҵ�����ܺͣ�����������ø��е���İٻ�ҵ�����ܺͣ������Ը��е����������Ʒ�����ܶ����ٻ�ҵ�����ܺͣ���(3)�Ըó��е����������Ʒ�����ܶ����5�����е����������Ʒ�����ܶ�֮�ͣ��Եó�����ֵ���ٷֱȣ�ΪȨ���Ը����е����CR4���м�Ȩƽ����4.���ܸ�������Ȩ��CR4���ó������г����жȲ���֮��Ϊȫ������ҵ��CR4������������1�ͱ�2��

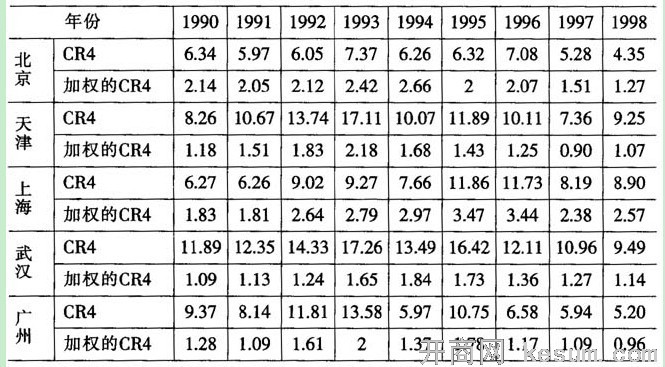

��1��1990-1998���ҹ�5�������۲�ҵ�г����ж�(%)

������Դ�����߸��ݡ��й��г�ͳ�������1990-1998���й�100�Ҵ��Ͱٻ��̵�������͡�2004�й�����ͳ����������㡣

��2��1990-1998���ҹ����۲�ҵ�г����ж�(%)

��ݡ���������1990 1991��1992��1993��1994��1995 1996��1997��1998

���ܼ�Ȩ��CR4 7.52 7.59��9.44��11.04 10.52 10.4 19.29 7.15��7.01

������1999-2001����ҵ���ж�

���㲽�裺(1)ѡȡ����������Ϻ����人���������������Ϊ���������г���(2)�Ը������е���������ǰ4���ٻ�ҵ��ҵ�����۶�֮�ͳ��Ը��е�����������ҵ�������Ʒ�����ܶ������������г����Ե�CR4��˵����ʵ��Ӧ���Ը������е�����ǰ4����ҵ���۶�֮�ͳ��Ը��е���İٻ�ҵ�����ܺͣ�����������ø��е���İٻ�ҵ�����ܺͣ������Ը��е����������Ʒ�����ܶ����ٻ�ҵ�����ܺͣ���(3)����5��������������ҵ�������Ʒ�����ܶ�֮�ͣ�����ø�����3�����İٻ�ҵ���۶����ø�������������ҵ�������Ʒ�����ܶ������棩��(4)�Ըó��е������������ҵ�������Ʒ�����ܶ����5�����е�����������ҵ�������Ʒ�����ܶ�֮�ͣ��Եó�����ֵ���ٷֱȣ�ΪȨ���Ը����е����ER4���м�Ȩƽ����(5)���ܸ���������ļ�ȨCR4�������ó��ĵ����ٻ�ҵ̬�г����жȿ�����Ϊȫ������ҵ��CR4������������3�ͱ�4��

��3��1999-2001���ҹ�5�����ٻ�ҵ̬���ж�(%)

������Դ�����߸��ݡ��й��г�ͳ�������1999�й�100�Ҵ��Ͱٻ��̵���������й�������ӪЭ�ᷢ��2000-2001�й�����ҵ��ǿ��ҵ���������㡣

������2002-2005������������ҵҵ̬���ж�

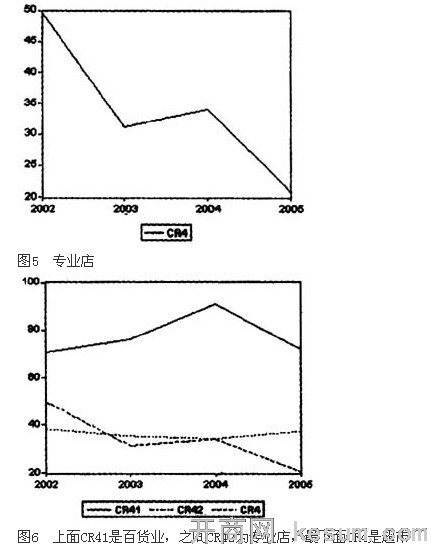

��������ҵ�����г����жȵĺ�����ȫ���г�Ϊ���������ٿ��ǵ����г��ָ�ֱ��ٻ������С�רҵ��3������ҵ̬��ǰ4����������̵����۶�ռ����ҵ̬�����۶�ı��ؼ����ҵ̬CR4������������5����6�ͱ�7��

��4��1999-2001���ҹ�����ҵ���ж�(%)

��ݡ�������������1999������2000������2001

���ܼ�Ȩ��CR4���� 8.69���� 11.43����11.2

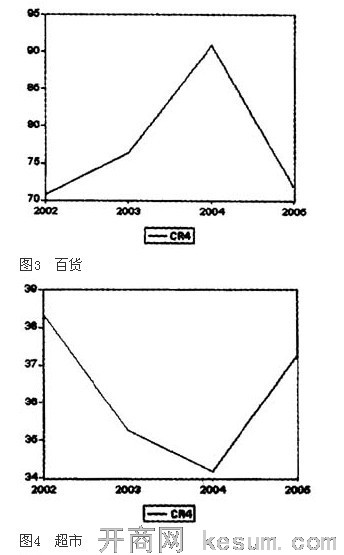

��5�������ٻ�ҵ̬���ж�(%)

��ݡ���2002������2003������2004������2005

CR4���� 70.79����76.28����90.81����71.82

��6����������ҵ̬���ж�(%)

��ݡ�����2002������2003������2004������2005

ER4������ 38.32����35.25����34.16����37.28

��7������רҵ��ҵ̬���ж�(%)

��ݡ��� 2002������2003������2004������2005

CR4������49.59����31.19����34.03����20.69

��5��6��7������Դ�����߸����й�������ӪЭ�ᷢ��2002-2005�й�������ǿ�������й�ͳ�ƾ���վ����������ҵ��ҵר�����ݿ���㡣

�����Լ��жȼ�����������

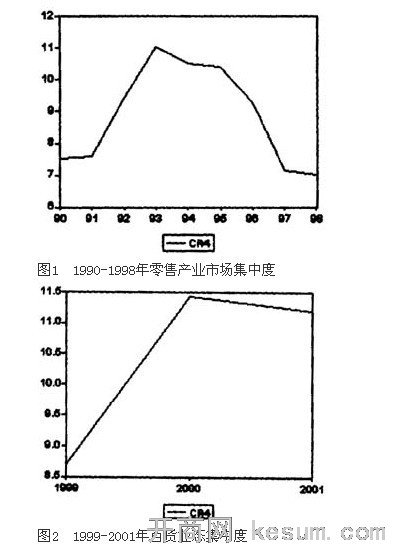

���ȿ������1990-1998��ȵļ��������ӱ�1���Է��֡�1990-1995��䣬�������ٻ�Ϊ���������۲�ҵ���г����ж����崦���������ƣ�1994���½�����˵����Щ���еĴ��������̷ײ��ù�ģ����ս�ԡ�1996-1998�꣬���������۲�ҵ���г����ж����崦���½����ƣ����1996���Ժ��й��ٻ���ҵ���ձ�˥�����Ǻϡ���2��ͼ1��ʾ���ҹ����۲�ҵ�ĵ����г����жȣ����п��Եó��ҹ����۲�ҵ�г����жȺͱ�1���������г����ж����ƵĽ��ۣ�1990-1995����ҹ����۲�ҵ�ļ������Ʒdz����ԣ���ҵ���жȳ���������1996-1998���ҵ���жȳ����½���

Ȼ�����1999-2001��ȵļ��������ӱ�3���Է��֣�����1996-1998��ĵ����ں�1999-2000�꣬�����аٻ�ҵ̬���۲�ҵ���г����жȱ��ֳ������������ƣ�2000-2001�꣬���������人�⣬����3�������۲�ҵ���г����жȱ��ֳ��½����ơ�����ʾ�ҹ��ٻ�ҵ̬�г����жȵı�4��ͼ2���Եó��ͱ�3���ƵĽ��ۣ�1999-2000����ҹ����۲�ҵ�ļ����������ԣ���ҵ���жȿ���������2000-2001���ҵ���ж����½���

�����������2002-2005��ȵļ��������ӱ�5����6����7��ͼ3��ͼ4��ͼ5��ͼ6�п��Է��֣��ҹ������ٻ�ҵ̬�ļ��ж���������ҵ̬����ߵģ����Dz������Ƚϴٻ�ҵ̬��CR4��2002��Ϊ70.79%��2003��Ϊ76.28%��2004���������90.81%����֮����һֱ�½���2005���71.82%����������ҵ̬�ļ��жȴ�2002��38.32%����2004���34.16%������2005������37.28%�����в��������Ƚ�С��רҵ����2002��ʱCR4�ߴ�49.59%������������½�����Ȼ��2002-2003��С������������2004����һ���½���ֱ��2005���20.69%����������������ҵ̬�����������ҵ̬�ļ��ж������ۺ�ͼ��ͼ6���п������Կ��������ص㡣

�ġ�����

��ҵ���ж������ں���ijһ��ҵ������¢�����Ե�һ��������ָ�ꡣ��ˣ��ڼ����ҵ���ж�ʱ�����롰��ҵ������ĸ�����ҵ֮��Ӧ�������Եľ�����ϵ���������������ʧȥ�����塣��1990-2005�꣬�ҹ�����ҵһ����ӵ����г���Զ����ԱȽ����Եĵ�����̬���ݽ���ȫ���г�������������̬����һ���棬������ҵ̬�Ӱٻ���ҵ̬���ݽ����ٻ������С�רҵ��ȶ�ҵ̬��ʽ��ҵ̬��Ĺ�ϵҲ��ͬҵ������Ϊ�ֹ����������ĵļ���˼·��Χ��ҵ̬����֯��ʽ��ת���ȷ�������κͼ��㷽�����Ա���������Ϻ����人���������������Ϊ�����������ӵ���λ�ÿ�����������д������ҹ����������������ϡ����е���Ҫ���ij��У�����ҵ���ÿ�������������漰�˳����ǡ������Ǻͻ��������������ҹ�����������Ҫ��ҵ���У�����ʷ����״����������������������ҹ����۲�ҵ��һ����Ӱ��������Ȩ������������Ϊ������Դ���������Ƚ���ʵ�۵ط�ӳ���ҹ�����ҵ̬����֯��ʽ�ķ�չ�仯�������̵Ĺ�ģ���������ֲ��Ե�ʵ�������

���ڵ������ֵ����������Եó�����1990-2005����ҹ�����ҵ���жȵ����½��ۣ�

1.�ҹ����۲�ҵ���ж���1990������������ߣ����������ԡ���������ҵ�ķ�չ����֮һ�Ǽ��жȵ���ߡ���������ҹ�����ҵ�ڲ�ͬ��ʷ�εIJ�ͬ�ص�����������г����жȡ��ٻ�ҵ̬�����г����жȺͰٻ������С�רҵ��ҵ̬�г����жȽ��м����������ҹ�����ҵ�ļ��ж�������������Ͳ�ͬҵ̬�ж���Ϊ���ԣ�����Ҳ�������ֳ����ȶ��������ϴ���ص㣬�����ҹ������۲�ҵ���������ϡ������ڡ�

2.�ҹ�����ҵ����ԭ������ҵ��ɵĵͼ��жȲ�ҵ���������¹�ռ��ҵ����ҵ���жȵĸߵ���Ҫȡ���ڲ�ҵ�����������ٶȺͲ�ҵ����ҵ�����������ҵ�Ĺ�ģ�����ٶ�֮�ȡ�2002-2005�꣬�ҹ��������Ʒ�����ܶ������ٶȳ����˹��������ٶȣ����ǰٻ�ҵ̬�ļ��ж��Ը���1990-2001�����ݵļ��жȣ��жȹ�ռ����ʮ�����ԡ�������ҵ̬�������dz��С�����רҵ�꣬���¹�ռ����Ҳ�����γɡ����ҵ̬����������������������ż��������ض��й�ϵ��

3.�ҹ����۲�ҵ��һЩ��ҵ��ҵ�γ���һ�����г������������̹�ģ����������۲�ҵ���жȵ���ߣ���ʹһЩ�����������γ�һ�����г�������ӵ��һ�����г�������ʹ�ô���������ҵ����������Ĺ�ģ���úͷ�Χ���õ�ͬʱ��������ι����̡�����������������С��������ɸ�����г����ƣ������������ҹ���ҵ�Ĺ���ì���б����ѷdz����ԡ����������ּ��жȵĹ�ռ���ƺ���״����ҹ����۲�ҵ���г���Ч�������к���Ӱ�죬�������߽����ļ��㣬�ڴ˲������ۡ�

|