|

�ĸ↑���������й�������ҵ����˳��㷢չ���ر����ھ�Ӫ�����������ش�ͻ�ƣ�һЩ��ͳ����Ʒ������λ���ƣ���Ϊ���й�˾������������й�˾��Ч�����о�������(������ȣ�2004���߾�������÷��2007)��ȡ�˲�ͬ�ĽǶȺͷ�����������������������������٣����ݲ�ȫ���ʹ�ý������ݣ�����ӳ��ҵ��Ч����ʷ�仯����Ϊ��Ҫ���ǣ���Щ�о��������ڹ��ڱȽϣ�����ʵ���й�������ҵ�����ٵ�������ҵ�����Ѿ��dz���ʵ��Ҳ�dz�ֱ�ӣ����¡(1995)���ֶ���(1996)�����ָ�(1996)����������(1996)��ŷ��(1999)������(2004)����˼��(2006)���ҵñ�(2007)�ȹ������۾�ͷ��½�й��г����ٸ�����������ͳ�ƣ�����2008��2�£�ȫ��250ǿ������ҵ������37�ҽ����й��ڵء�2007���й����۰�ǿ��������17��������ҵ��ռ���۰�ǿ���۶��22.9����ȫ���г��ݶ�5���������������˾������������ҵ���ս�ռ�й��г��ݶ��60������Ԥ�ⲻһ�����ţ���������ҵ�Թ��������̹��ɵľ���ѹ��Խ��Խ��ȴ�Dz�������ʵ����ˣ����Dz����б�Ҫ����ʷ�ĽǶȣ������б�Ҫ��ȫ���ӽ��������й��������й�˾�ļ�Ч�;��������⡣���Ľ������й�������ҵ��������Χ��ѡȡ���Ͻ�������������������е�66���й��������й�˾�������ܵ���չ���ݵ�ʱ�ڿ��(һ�㶼��������ҵ����֮ǰ2��3����2007�������)�����ر�شӼ�Ч���ֺ���ҵӰ�����������������ֶ������������ֶ���ıȽ�����ʷ�ء�ȫ��������й��������й�˾�ijɳ��Ժ�ӯ���ԡ�

һ���ֶ����������ֶ�����й�����

���ֶ�������(Wal-Mart Phenomena)��һ�������Stone(1997)����������ֶ���ĸ���ЧӦ�������������ۿ۵������ũ������ĸ���Ӱ��(��ʱ��֮Ϊ�ֶ�������)���κ��������صĸ���Ӱ�춼Ҫ������10��������ʵ��÷��ͺ��屻�����չ����ָ�ֶ���Ŀ������ż���Ծ����ߡ���Ӧ�̡������ߡ���Ա������������������Ļ��ȸ���������ɵĹ㷺ЧӦ��

1.�ֶ���Ŀ��ٳɳ����ֶ���1962��������һ���Ӫҵ��ֻ��70����Ԫ��2008�����ӵ�3788����Ԫ���������33.24�������������ָ�������������Ҳ�ߴ�27.78�������ֶ�����1990�곬Խ����˹����Ϊ������һ�������̣�1994�긲��������50���ݺ�ʼ�������ţ�1997���Ա������73��Ϊ������һ��˽�˹�����2002��λ�ӡ��Ƹ���500ǿ���а�֮�ף�����Ϊֹ����2006����ѷ�ڰ���ɭ����ʯ�Ͷ����ӵڶ��⣬һֱ�ѳ���һͷ��λ�á�2008���ֶ����Ӫҵ�����ȫ�����λ������ҵ(���ָ������������¡)��Ӫҵ�����(3006����Ԫ)��ͬʱҲ��������������λ������(�ҵñ���CVS�������¶ࡢ������)��Ӫҵ�����(3591����Ԫ)���Ǽ��ָ���3.3����������4.0�������¡��4.2�����ҵñ���4.5����CVS��5.0���������5.4�����������ղ��ͳ�ƣ�2007��������Ʒ�����ܶ��6�������ֶ���ʵ�ֵģ�����ų��������ۣ���һ����������Ϊ7.5��(Fitzgerald��Wirtz��2008)������2008��1��31�գ��ֶ�����ȫ������7262�ҷֵ꣬������������4141�ң���������Ĺ�����3121��(�������й���202��)����Ա������200��������������137����������Ĺ�����63��(�������й���7���)���ֶ���Ŀ������ſ���ȫ������ҵ��һ���漣��������ѧ�������ǰ������ҵ�Ѿ�����һ�����ֶ���ʱ��(W-day)��(Peterson��McGee��2000)��

2.�ֶ������ҵӰ�졣�ֶ��겻���������ŵ���������ҵ�ijɹ������dz�Ϊ������ҵ�����������������Ƕ�ͬ�о����ߵ�Ӱ�졣�������������ֶ���ÿ��һ���꣬�ܻ��γ�һ����5��������Ȧ����Ҳ����˵���ڷ�Բ5����ķ�Χ������������������ռ�(������2006)����������˵����Щ���ţ������ֶ��������Χ�̵������ɵľ�ѹ������Ŀ���õġ���������67���������̵�λ���ֶ���5Ӣ�ﷶΧ֮��(Basker, 2007)����������̵�һ���治�ò����������ֶ����ֱ�Ӿ�������һ�����ֲ��ò�Ч���ֶ���ľ�Ӫģʽ�����ֶ������֮��һЩ���������̱��Ƚ��ͼ۸���ά�����е��г��ݶ��һЩ�����������ھ���ʧ�������ŵ��գ������ֶ����ͬ����ҵ��ɵĸ���ЧӦ��Ȼ�����������ھ������ֶ�����ʹͬ����ҵ���ƹ��������Ч�ʣ��Ӷ���Ϊ�ƶ���������ҵ��չ���м�����������ֶ���ЧӦҲ���ڻ�����һ�档���о���������1987-1999��䣬������ͨ��Ʒ����������������50����Ҫ�鹦���ֶ�����ƶ�(Johnson, 2002)��Basker(2007)�IJ�����������ƣ�������1982-2002���������ͨ��Ʒ������ҵ����������������35.3���������ֶ���֮��ֻ��ʾ��18.5��������������һֱ�����ֶ����ѧ��Ҳ���ò����ϣ����ֶ��곬�еĽ���Ե���ԭ���̵���Ӱ���������ģ�Ҳ�и���ġ�����(Stone�ȣ�2002)���ֶ����������ҵӰ��������������Ų����ļӿ������ɢ��ȫ����˲�����������������ȫ����أ�Խ��Խ��������̶����������ֶ����ֱ�Ӿ����������ֶ���ļ��顣

3.�ֶ�����й����š��ֶ���1996������ڿ�ʼ��ʽ�����й��ڵأ�������12��ķ�չ���Ѿ����й�24��ʡ����������58������������106�ҷֵ�(����101�ҹ���㳡��3��ɽķ��Ա���2��������)������2004����й�ȫ�濪������ҵ֮���ֶ������й������Ų������Լӿ죬2005��1��31����ǰ�Ľ�10��ʱ����ֻ����43�ҵ꣬���˺���2008��1��31��Ϊֹ��3��ʱ����Ϳ���58�ҵ꣬�������������˾�ع�35����101�ҡ����ֶࡱ�̵���2007��2�£��ֶ�����ʽ�����չ�̨�ʳ��С����ֶࡱ��ĸ��˾BCL 35���Ĺ�Ȩ���Ӷ��������ָ���Ϊ�й���½�����ŵ���ࡢӪҵ����ߵ�����������ҵ���ֶ������й��ķֵ���������μ���1��

�ֶ������й��Ŀ���������Ȼ������������ҵ���������رܵľ���ѹ�����ù�˾�����ڿ�ҵ�ĵ�һ���ʹ��Χ�̳���Ӫҵ���½���5����10������(��ϣ�١����ʹ���1999)�����Ϻ���ҵ��һ�����ھ͵����ܱ�һЩ�������Ӫҵ���½�Լ40��(֣���ܣ�2005)����ʵ�ϣ��������۾�ͷͬ�����й����������̹��ɾ���ս�����ָ����Ϻ�����ڶ��ҷֵ�ʱ������Χ5������32����С���С��ٻ��̵���Ӫҵ����һ�����ھ��½���50�������¡�ͼ��ָ����Ͼ���ҵ�������ٻ���˾���°١��ڵ�һ��˫���տ������ͼ�����10���������۶��½�6000����Ԫ(������2006)��������Щ��ҵ�IJ������������ң����ֶ���Ĺٷ���վ�Ϲ����˹�˾1972-2008����37�ݲ����걨���ṩ�˷ḻ��������Դ��

�����й��������й�˾�ijɳ�����ӯ����

���ĶԳɳ�����ӯ���Ե�����Ƚ�ֱ�ۡ���ҵ��ͬһ�����ҵľ���һ��������Ҫ����ٶ�ƽ�ȵ�����������������������Ҫʵ���ȶ���������(Ч��)�����������ʵ�ֽϸߵĹ�ģЧ��Ŀ�ꡣ�����ٶȿ���ƽ�ȱ���ζ�ųɳ��ԽϺã�ӯ��ˮƽ����ƽ�ȱ���ζ��ӯ���ԽϺá�

1.ָ���趨��(1)��ҵ��ģ������Ӫҵ����Ϊ����ָ�ꣻ(2)�����ٶȣ���Ӫҵ��������������Ϊ����ָ�꣬�ü�ƽ�������㣻(3)�����ȶ��ԣ��ñ���ϵ����Ϊ����ָ�꣬�����������ʵı�����Ծ�ֵ����ֵԽС�������ҵ�����ȶ���Խ�ã�(4)ӯ��ˮƽ�����������������Ϊ����ָ�ꣻ(5)ӯ���ȶ��ԣ��ñ���ϵ��Ϊ����ָ�꣬���ڴ������ʵı�����Ծ�ֵ����ֵԽС�������ҵӯ���ȶ���Խ�á�����˵�����ǣ��������в��á��ɵ����ݿ�Ƚ϶̵���ҵ��˵���ñ���ϵ������ӳ�ȶ��Բ�����һ��ʮ�־�ȷ����������Ϊ����ζ�żٶ��������������ʵ�����Ҳ�����������������ڷ����н���������ҵ�����ر�˵��������һ����������ҵ���ݵ�ʱ�ڿ�Ȳ�ͬ�����������ҵ���ݿ�Ƚϳ�������������ҵ���ݿ�Ƚ϶̣���ᵼ��һ�����������⣺���ݷ������ý����ڶ��̶��ϴ�����ҵ��չ����ʵ������Դ�����Ŀ�ѧ�����dz����ѣ����ֻ��������ʱ�ڿ�������µؼ���˵����ʱ��Խ�������ݵĴ�����Խǿ��ʱ��Խ�̣����ݵĴ�����Խ����

2.������Դ���ֶ�����������Թ�˾1972-2008����37����ȱ��棬������Щ�걨������������˾1970-2008���39����ȵľ�Ӫ���ݡ��й�66���������й�˾���������Ծ���Ѷ�����Ͻ�������������������й�֤ȯ������Ϣ��¶���Լ�����˾����ȱ��档�ڼ��������ٶȵ�ʱ���ֶ����Ӫҵ����������ͳ�ƾֹ���������������CPI����ƽ�����й���ҵ��Ӫҵ���ù���ͳ�ƾֹ�����ȫ����Ʒ���ۼ۸�ָ������ƽ��������Ҫ˵�������й��������й�˾�����������ڽ�10�������۾�������Ӿ磬һЩ������ҵ�Ŀ���ҵ��չʹ����ҵ�������ģ�����塣�������������76���������й�˾��Ȼ��������3��ԭ�����ɸѡ��(1)�ų���������ҵ��(��ҵ)����ռ������ı��ص���50������ҵ��(2)�ų���ʷ���κ���ȱ�����Ӫҵ����ʾΪ������ҵ��(3)�ų�����ST�������й�˾����Ϊ��Щ��ҵ���ڹɸġ������������������⣬����Щ�����ȻӪҵ����Ϊ����������ȴ��ʾ�˷dz��ߵĴ�������ˮƽ(ͨ�����������صȷ�Ӫҵ�ֶΣ�)��������3��ԭ�����˵�һҽҩ��С��Ʒ�ǡ�ũ��Ʒ��ST���š���ҵ�ɷݡ�SST���֡�����̡�ST�ٻ����ǹɷݡ�S*STͭ�ǵ�10�����й�˾���������˰���Ͱ͡���ҩ�ɷ���������ҵ�������侭Ӫ��Χ�����������ҵ��̫һ��������ѡ��ķ���������66���й��������й�˾��

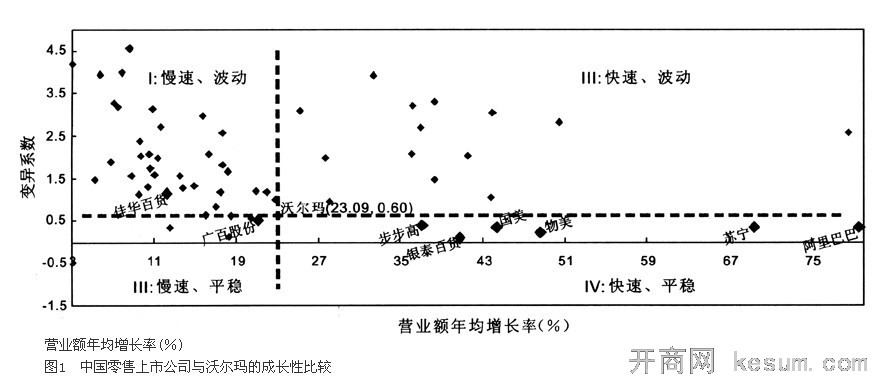

3.�ɳ��ԱȽϡ���������ָ������ݣ����Dz��������й��������й�˾��������ٶȼ������ȶ���(����ϵ��)�������ֶ���Ϊ���Ļ���һ��ˮƽ���ߺ�һ����ֱ���ߣ���ͼ1��ʾ(��ϸ���ݲμ���2)����

ͨ���ֶ�����������߰��й��������й�˾����Ϊ4�ࣺ�ڢ���Ϊ�����ٶ����Ҳ�ƽ�ȵ���ҵ���ڢ���Ϊ�����ٶ��������ƽ�ȵ���ҵ���ڢ���Ϊ�����ٶȿ쵫��ƽ�ȵ���ҵ���ڢ����������ٶȿ���ƽ�ȵ���ҵ��ͼ1�dz�ֱ�۵���ʾ����������й��������й�˾���ڵڢ��࣬���������ٶ��������Ҳ�ƽ�ȣ������������ϱ��ֳ�������䡣���������66���������й�˾�У������ٶȳ����ֶ����ֻ��22�ң������ȶ��Դﵽ�ֶ���ˮƽ��ֻ��10�ң�����ָ��ͬʱ�ﵽ�ֶ���ˮƽ�Ӷ��ܹ����ڵڢ�����ҵ��ֻ��6�ң��ֱ�Ϊ��������������������������ҵ�������ߡ�����Ͱ͡���̩�ٻ����ź����ǣ�������õ�6����ҵ�����ݿ�Ƚ϶̣��Ϊ7�꣬���Ϊ3�꣬ƽ��ֻ��5�꣬������Բ�ǿ�����⣬����ʱ�ڽ϶̻ᵼ��һЩ��ҵ�ڱ���ϵ��(�ȶ���)����ġ���ٱ��֡�������(����ϵ��)�ϴ�Ҳ�����ٶȵ������¡������ڼ�������з��֣���ٹɷݡ��ѻ��ٻ������������ͱ�������¡�������ٶȳʼӿ����ƣ�������ǵ�ʵ�ʱ��ֿ��ܱ��������Ľ�����á�

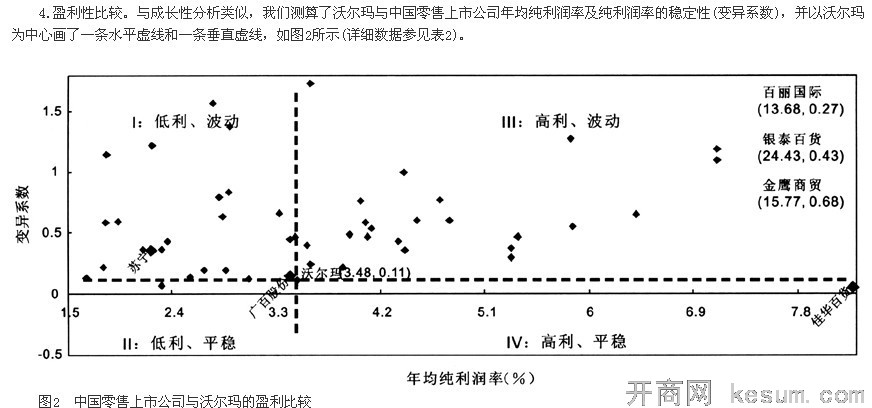

ͼ2�dz�ֱ�۵���ʾ����������й��������й�˾���ڵڢ��࣬ӯ����ˮƽ�ϸߣ��������Դ����������66���������й�˾�У�����1/2����ҵ(31��)����������ʳ������ֶ��꣬���Ǵ�ӯ���ȶ��ԽǶȿ����й��������й�˾���ֶ���IJ��dz�����ϵ��С���ֶ����ֻ��2����ҵ(�ѻ��ٻ���ʱ������)������ָ��ͬʱ�ﵽ�ֶ���ˮƽ�Ӷ��ܹ����ڵڢ�����ҵ��ֻ�мѻ��ٻ�һ�ҡ���ǰ�����ƣ�ͨ����ϸ������Щ���ݿ�Ƚ϶̵���ҵ�����Ƿ��������������������ʡ���ٹɷݡ���̩�ٻ�����ӥ��ó���ŵĴ������ʳ������������ƣ������ӯ���ȶ����п��ܱ�����ʵ�ʱ���Ҳ�����������Ľ�����á�����һ����Ȥ�ķ����ǣ����й�����ҵ�ѽ�����ʱ�����Ĺ۵������й�˾�����к��ѵõ�֧�֡���2007��Ϊ������66����ҵ��ƽ����������Ϊ3.90�����ݲ��ҽ���1/2(31��)��ҵ�ﵽ���ֶ���ӯ��ˮƽ(3.36��)������һ���о��У����ǻ�������261���������й�˾�����ݣ������2007����������ҵ��ƽ����������ԼΪ3.31����������Ϊһ�����͵��г����ù��ң�������ҵ����һ�����͵ľ�������ҵ�����3.31�����Դ�����Ϊ����ҵ�ġ���������ˮƽ�������Dz���������ҵ���������������й�����ҵ��ӯ��������̫�ߣ������ʽ��Ͳ���һ����ζ�ž������ȣ�Ҳ��ǡǡ˵����������ҵ�������ķ���������Ӹ����Ͻ�������û�й��͵���ҵ�����ʣ�ֻ�й��ߵ���ҵ�����ʣ����ij����ҵ��ij����ҵ�������ʳ��ڹ��ͣ�ֻ��˵����û�д��ڵ����ɣ�Ӧ����ʧ�����������ӹܣ������г����õ�һ�����

��������������

�����ֶ���ľ�Ӫ��Ч����ҵӰ�죬�Լ��ֶ������й��ļ������ţ�������ϸ�������ֶ����������ֶ���Ϊ�����ӳɳ��Ժ�ӯ�����������Ƕȶ��й��������й�˾�����˱ȽϷ����������ʾ���������ҵ�����ֲ��ѡ��Դ����ǿ��������½�һ�����͡���һ���й�������ҵ������һ�����ڵ�����ת���̣��������涼���ٵ����ͱ����ҴӺ�۲��������������й����õ��г���������Ȼ���ڳ��Ժ�̽���Σ���������Ϊ����ҵ�ṹ���г�������������Ϊ���dz������죬����ҵ��Ӫ����˸���Ļ�����ȷ���ԡ���Щ���ض�����ҵ��Ч����������ҪӰ�졣�ڶ�����1990�������������������ҵ����̲�й��г����ر�����2004���й�ȫ�濪������ҵ�Ժ��������۾�ͷ����С���������Ų������Լӿ죬����Ӵ̼����й�������ҵ����������ǿ�ļ�������˼�롣һЩ������ҵͨ�������ͼ��Ż�����ȡ�������Գ�Ч������һЩ��ҵ������������ģʽ�в����������¾Ϳ�ʼ��طֵ����ţ�������¹���ʧ�ء�Ч���»������Ʋ����գ�֣���ĺ��ն�˹�����ǵ��͵���֤���������й��������й�˾��רҵ��ˮƽ�ϵͣ���Ԫ���Ŀ�ҵ��Ӫ�Ƚ��ձ顣�ֶ�����1970-2008������Ʒ��ͨҵ������ռ��������ı���ƽ��Ϊ99.07�������Ϊ1973��98.77�������Ϊ1986���1987���99.35�����ɼ���רҵ���̶�֮�ߡ�Ȼ���ڱ����������66���й��������й�˾�ġ���Ӫҵ�����У���15�����㷿�ز���10���������Σ�9������Ƶ꣬7�������棬7�����������5��������ҵ�����ο��������������ѡ���о��ų���һЩ��ҵģ������ҵ������Щ����Ʒ��ͨ����Ӫҵ���У���Щҵ���빫˾��ҵ������أ����Ͼ��°ٵ�������ҩ���Ѻü��ŵĹ�ů�����̼��ŵ�·���շѣ���Ԫ�عɵ�ú��ɾ�������ҵ�Ĺ�ҵ���ȵȡ���Ŀǰ����������й���û���ļ���ҵ�ܹ����ֶ����������ִ���ؼ�����ҵ��רҵ���ش�����Ʒ��ͨҵ����ͨ�ؽ�������û���ļ�������ҵ�ܹ����ֶ���������������������档

ע�ͣ�

�������ڱ�ʾ��ҵ�����й��г�����ݡ�

����������˵���������й��ֶ���IJ�������ȫ�����Թ�˾1972-2008�ڼ��37���걨�������ֶ���������Ϊ1��31�գ�2008������ȵ�ҵ��ʵ���ϴ�����2007��ʵ�ֵġ�

�����������ֶ����й���վ��http://www.wal-martchina.com/walmart/wminchina.htm��

��Ϊ�������������С�����귶Χ����ᵼ��ָ��ֵ�ܴ��������ҵ�����̶ȷ�Χ��δ����ͼ����ʾ(ͼ2�������)��

������ʹ�ü�Ȩƽ��������Ϊ��ƽ���ᵼ��һЩ��ҵ������ֵ��������ɾ�Ӱ�졣

|