|

����ҵ̬�ݻ��ǽ�ʮ���������۽��ע�����⣬���漰��������ҵ�ľ�Ӫ��ʽ�������߹��﷽ʽ�ı���뷢չ�������ҹ���ҵ���õķ�չ����ҵ�г�Ӫ�����������̵�Ӱ�졣���������о��У�����ѧ�߶��ҹ�����ҵ̬�ݻ�����������һ���Ե����������ݻ������ƽ�����һ����̽�֡������ڴ˻����ϣ���ʾ���ҹ�����ҵ̬�ݻ���˫������ԭ����������������֮������ѧ�ߵķ��֣����ܾ��ؽ�ʾ�ҹ�����ҵ̬�ݻ��Ķ������ơ����������ơ�

����ҵ̬���γ����뷢չ

�ҹ�����ҵ�������ҹ��������Ƹĸ�Ľ��̶���չ�����ġ��μ�Ѷ��¬̩�꽫�ҹ�����ҵ�ķ�չ��Ϊ�ĸ��Σ�1949-1978��Ϊ��һ�Σ���Ӫ�ٻ��̵��빩��������Ϊ��Ҫ����ҵ̬��1979-1992�꣬���־��óɷֲ��棬���塢˽Ӫ�����̵���Է�չ�����С���������֡�1993-2001�꣬�ٻ��̵���ʢ��˥����������ٷ�չ�����С���������һ����չ��2002���Ժ�Ϊ���ĽΣ��������ġ��������һ�����ţ��������������̳ǵõ���չ���ҹ�����ҵ�ķ�չ��1992��Ϊ�磬��ǰ��չ�������Ժ������չ�������˰ٻ��̵��������ꡢ�����ۺϳ��С��ִ��ƻ�Ա�ꡢ�����ꡢ�������ĺ��ۿ۵�ȶ��ֶ���������ҵ̬������ҵ�ķ�չ������ҵ̬�ı�����ݻ���Ϊ����ѧ���������;�ʮ��������뱾���ͳ����۵����Ż��⡣

��ѫ��(1998)�ܽ����ҹ��ĸ↑����������ҵ̬�ķ�չ�������Ϊ��Ҫ������������棺�ٻ��̵���ͻ��������г��ٶ�����רҵ�ꡢ������������Ӫ��չ���ִ�ʽ�̵곬ǰ��չ����������ո¶ͷ�ǡ�������(1998)��ϸ�ȽϷ����˰ٻ��̵ꡢ�ۿ۵ꡢרҵ�ꡢ����רҵ�ꡢ�ִ����ֲ���������������������Ҫ����ҵ̬���г��еı��֣���ʾ������ҵ̬���η�չ�����ơ����ơ�����(1999)�����˹����д�������ҵ�����뷢չ��������ִ��Ͱٻ��̵��ռ��ͷ�ľ��汻���ƣ��µ�ҵ̬���Է�չ���γɶ�̬���ٸ�֡�����Ӫ�̵�Ч���»�������������ҵ�����Ͽ졣����(2001)����������ҵ̬�����ɻ������ҹ�����ҵ̬�ṹ�������⣬��Ϊ����ҵ̬�����ݱ��������ڹ����ԣ�ÿһҵ̬���γ��뷢չ���������˿ڡ�����֮�䱣�ֺ�����������ҵ̬֮��ҲҪ�к����ı����ṹ���������ҹ�����ҵ����ҵ̬��һ�����γ��˶���ҵ̬����ĸ�֣��������������ƣ�ͻ����ģ��ӪЧ�����⣻ʵ��רҵ����Ӫ�����Ͳִ��̵���չDZ�����������۷�ʽ�ر����������۽���Ϊδ������ҵ��������

��ɭ��(2002)�ԡ��������۽���Ϊ����ҵ����������ʾ���ɡ�����Ϊ����ҵ̬�ṹ��ѭ��һ���ӵ�һ���������Ӽ����ӵ��ݻ���·����������������Ԫ���������������컯�����Է�չ����ͬ����ÿһ���µ�ҵ̬���ֺ�ԭ�ȵ�ҵ̬û�б�ȡ�����������µ�ҵ̬��ͬ��չ���γ���һ��ҵ̬�����Ĺ�ϵ��ʷ��÷(2003)�����ϼ������������������ҵ̬��չ���ȵ������ţ�������˹������������۳������������ҵ̬��չ���۵ġ����������ۡ����¼�˵��������һ���ۣ�����ҵ̬��չ���������������߲��ϱ仯������ÿһ���������������ڣ�������˥�����ȫ��ʧ���µ�ҵ̬���������Ⱦ�ҵ̬�ߣ������������ṩ������öɼ�ֵ������Ϊ��ߵ����Ѳ�����������ҹ�����ҵ̬����������ӻ��ꡢ�ٻ������С������������������Լ�δ���ṩ����˿��öɼ�ֵ��ҵ̬��չ���ɼ����ڶ�ѧ�ߵĿ�������һ�£��ҹ�������ҵ��չͻ���˵�һҵ̬��֣�����ҵ̬���γ��֣��ɵͼ�����ݻ����γ��˶���ҵ̬���ٵ�̬�ơ�

�ҹ�����ҵ̬�ݻ���˫������

һ���������������ҵ���ҵ����ҵ̬���ݻ���������еĹ��ɣ����������ѧ������������ۼ�˵���Խ�ʾ��Щ���ɡ����ڶ�����ۼ�˵�У���Ҫ�����ּ�˵��Ϊ����עĿ������ѧ��McNair(1958)����ˡ�����֮�֡���˵����Ϊ���ͳɱ�����ë�����ͼ۸ľ�������ʼ�������µ���ҵ����ҵ̬ȡ���ɵ���ҵҵ̬������ѧ��Nielen(1966)������ˡ���յش�����˵������Ϊ����ҵ����Ϊ���Եľ����ˣ����������ΪĿ�꣬��Ȼ���Լ��ľ�Ӫ��Χѡ���ڽ��ٻ����˾�Ӫ����յش����Ӷ������µ�����ҵ̬�ij��֡�����ѧ��Davidson(1976)������Ϊ����ҵ̬���������ĸ���ٷ�չ�����졢˥����������ڣ������ͬҵ̬�εڷ�չ�����⣬�������ۡ����ô���ĵ������������۽���ҵ̬��չ�еľ���ѡ����ƣ�����֤�����ۡ��������ѧ֮��֤���ɣ���Ϊ����ҵ̬��ѭ��֮���ɣ��µ�ҵ̬�ǶԾ�ҵ̬����������Ʒ�ṹ�ۺϻ���רҵѭ����˵��Ϊ��Ʒ�ķḻ��չ�������µ�����ҵ̬�ۺϻ���רҵ������ѭ����չ��

��Щ���ۼ�˵�����ɶ�ŷ�����÷�����������Ʒ���õĹ���������ҵ̬�ķ�չ�����˺����Ľ��ͣ���ȻҲ����������ȥ��ʶ�ҹ�����ҵ�ڸĸ↑�Ŷ�����ݽ����ɡ����ǣ�����������Щ��˵ȥ��ʶ�ҹ�����ҵ̬���ݽ��Dz����ġ�ԭ�����ڣ��ҹ����÷�չ����һ���������ˮƽ����ҵ���÷�չ������ҵ̬�ı仯���ŷ�����Ҿ������Ե��ͺ��ԡ����Ÿĸ↑�ŵ�������У�һЩ���������ҹ�����ҵ�����ҹ�����ҵ̬���ݽ�����ʾ����������ã��ٽ��ҹ�����ҵ̬��Ѹ�ͷ�չ���ڶ̶̲���30��ʱ�䣬����ȫ�����˵�һ��ҵ̬���γ��˶���ҵ̬����ĸ�֡���������������������ͨ����һ�ٶ�������̣������ξ����˰ٻ��̵����������С��������������������ĸ���ı���뷢չ��

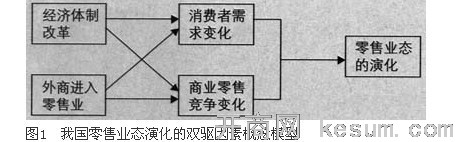

���Ľ����˹����ҹ�����ҵ̬�ݻ���˫�����صĸ���ģ�ͣ���ͼ1�����Խ�������ҵ̬���ҹ��ܹ����ٷ�չ�����ԭ���붯�����ơ�ͬʱ��������ͨ���ø���ģ�ͽ�һ��̽���ҹ�����ҵ̬�ݻ������ơ�

�ҹ��������Ƹĸ��Ǵٽ�����ҵ̬��չ���ݻ���������Ļ������ء��ڸĸ↑��֮ǰ���ҹ���ҵ��ͨ�ڡ�һ�����������㡱�ĸ���У��ɹ�Ӫһ������������λ����������ȫ������Ʒ�Ĺ������ˣ���ʵ��ͳһ������ͳһ�۸�ͳһ������20����80��������ҹ����ù�ҵƷ��ͨ���ƿ�ʼ�����ش�ĸ������ԭ����ͳ��ͳ���ƶȣ�ԭ���ɹ���������ҵ�����ƻ�ָ��еĻ�Դ�����ֵ��ɹ�ҵ��ҵ�������������Ͳ����°��������ҵ������������ҵ��Ӫ�������壨˽Ӫ����Ӫ����������

��ͨ���Ƶĸĸ�����˷ǹ�������ҵ���õķ�չ�������˼��塢���徭Ӫ��ʳ�ӵꡢ��������רҵ��ȡ����о���������ҵ��ͨ���Ƹĸ�̶̼��꣬��ȡ�����Ա仯����1992��1993�꣬��Ӫ��ҵ���۶�ֱ�ռ�����Ʒ���۶��41.3%��39.7%����������ҵռ27.9%��26.3%�����壨˽Ӫ������ҵռ20.7%��22.6%������ҵ�ѻ����γ��˶�����ͨ���������־��óɷֺͶ��־�Ӫ��ʽ�ĸ�֡�1992�꣬������ҵ���ۻ�������Ա�ֱ�ռ3.2%��17.9%������ռ12.2%��30.19�����壨˽Ӫ��ռ84.6%��51.8%��

���̽����ҹ�������ҵ����һ����Ҫ�Ļ������ء�1991�꣬��һ�������������ձ��˰۰��פ���ڣ�1992�꣬��һ�����ʱ�����7-11Ͷ���Ϻ���ͬ��7�£�����Ժ��ʽ���ڱ������Ϻ�������6�����������ڡ��麣��5������������������ʻ������Ӫ������ҵ�����ָ�����������ҹ�����ҵ���۾�ͷ��1993����룬1994�����ҹ������۶�ﵽ60��Ԫ����ң���2004��2�£����ҹ��ڵؿ���42�ҷֵꣻ�ֶ���1996�������ڿ���ͷ���ҵ꣬Ȼ��ݸ������������������8�ҵ꣬Ͷ��9.05��Ԫ����ң�2003�����ҹ����۶�ﵽ150����Ԫ����������Ͷ��������ҵӵ���ۺ���ʽ�ʵ�����Ƚ��Ĺ��������뼼���ֶΣ��������������ҵ�����д������Ե����Ƶ�λ�����Ȼ�ھ�Ӫ�����Ӫҵ��Χ����Ӫ��ģ�뾭Ӫ��ʽ�ȷ���������������Ӷ��������ʾ������ЧӦ������ҵ̬���ݻ���

�������Ƹĸ�����˶�Ԫ������ҵ̬�IJ����뷢չ�������̽����ҹ�������ҵ���ṩ���ֳɵ�ѧϰģ�塣˫���ع�ͬ���õ�ֱ�ӽ�����Ǹı����ҹ���ҵ���۾����ṹ����������Ʒ���жԹ�Ӫ�̵��������������ҹ���ԭʼ��̬�Ǵ����Ͱٻ��̳�����������ѡ�̳�����ѡ��̨���Լ�����С��Ʒ�����г������ѡ̯λ��������20����80����к��ڣ�90������ڵõ�Ѹ�ͷ�չ��1998�꣬�ԡ����С������������۶��1��Ԫ�ij��й�˾ȫ������22�ң�ӵ���ŵ�1530����Ȼ����������Ӫ�Ĵ�չ��1992�꣬�����������Ҹ������꣬����ȫ������������ҵ����ĵ�һ��������ҵ����1995��ף�ȫ��ʵ��������Ӫ����ҵ�ﵽ400��ң��и������͵��ŵ�6000�����ٺ��ǹ������ĵĹ����ӵء�1994�꣬�ڹ����ٿ���ȫ����һ��������Ӫ���ϣ�����������Ϊһ���µ�ҵ̬����ʽ�����ҹ����Ϻ��ۻ��̳ǡ�������ï�̳ǡ�������ӳǹ㳡���л��㳡�ǹ��ڹ������ĵ���ͷ�������뱾���ͣ������Ϻ�����㳡�����š�SM�����㳡����������ƽ�㳡��������һ�㳡��һ�����й���ˮ��Ħ����̿�ҵ������ȫ�����ص�Ħ���ȡ�

˫���ع�ͬ���õ���һ�����Ϊ�ҹ������߹����ṩ�����ɱȽϡ�����ѡ��Ķ��������ﳡ����1990-1996�꣬�ҹ���ᾭ�÷�չ�������г�ת���������г��������г�����1997�꣬��ȫ�������г�����Ʒ���ѽ���ʽ�ӡ����������͡�ת�䵽�����Ѿ����͡�������ҵ̬����̬���У�������ҵ��ҵֻ̬Ҫ����˿��ṩ�ȶ��ָ���Ĺ˿��öɼ�ֵ�������ھ�����ȡʤ���������ڲ���������ҵ̬�У����������̽����ṩ������ҵ̬��Ӫ��ʽ��Ѹ��ѧ���˸ı������ѹ��������ѷ�ʽ��������������ˮƽ��������ߣ��µ����ѹ����뷽ʽ��Խ��Խ���������ͬ����ܣ��µ�ҵ̬��ȡ����ҵ̬��Ϊ������ҵ��Ҫ�ľ�Ӫ��ʽ��

�ҹ�����ҵ̬�ݻ�����������

˫�����صĸ���ģ�ͽ�ʾ���ҹ�����ҵ̬���ݻ����������ڻ������ص������£�ͨ�������м�������ص�ת������ͬ���ã��γ����ض����ݻ��켣���ɴ˲��ѷ��֣�������ҵ̬�ݻ������У���ҵ��ҵ����ʵ������Ӫ����ƷƷ���������߹�������ı仯������ҵ̬���ݻ�����������ء�����ҵ����ҵ̬ʵ������һ����Ʒ������ɽ��ľ�Ӫ��ʽ����ҵ̬���ݻ�˵���������۾�Ӫ��ʽ����ҵ����Ʒ��˿����������Ƕȳ������иı�ġ�����ҵ���棬���������������ҵͶ�ʵ������ģ���ݻ�����Ʒ�ļ���ḻ�ٽ���������ҵ�Ľ�һ��רҵ�ֹ����˿����������빺����ĸı������ϸ��Ӫ����Ϊ������ҵ��ս��ѡ��ģ����רҵ����ϸ�ֻ������ҹ�����ҵ̬�ݻ�������������

��һ����ģ��

������ҵ��ҵ��˵���������״�ɵ���ҵ���أ���������������ҵ����ӵ��ij�ֶ�����Դ��Ƽ�����ĺ��ľ���������ֻ�ܽ�����Դʵ��������������ۺϵ�ͨ��ҵ̬���ֳ��������������Թ˿͵������������θУ�����ҵ̬�ݻ��������������ǹ�ģ����Խ��Խ���Ͷ������������ҵ��ģ���š���ģ����������Ϊ���й�ģ���������ͻ������ɢ��ģ������������Ӫ�����֡�

���������ͻ�

���ͻ���ָ����ҵ̬�ĵ������������һ���������ִ���Ʒ���õ���Ʒ�����Ʒ�ֵļ���ḻ����Ҫ�ϴ�ĵ����������չʾ��һ��������������ĸ��Ի�����������Ҳ��Ҫ�ϴ������������Ʒ���Խ����㹻����ѡ�Ժ�һ�ι�������������ͻ����ݽ�������Ҫ����Ϊ��ͳ�ٻ���������ۺϰٻ����ݻ���������������ҵĦ���ij����뷢չ�����Ϻ�Ϊ������2005��ף��Ϻ���������ۺϳ���115�ң�Ӫҵ����ϼƴ�100��ƽ���ף��ѽ��ɹ�������36�ң�ʵ��Ӫҵ������250��Ԫ��

������������Ӫ��ֵ�����

������Ӫ��ֵ�������������ҵ��ģ���ŵ���һ���֡�������ҵͨ��������Ӫ������ӵ���ҵ��е��̵������ҵ̬����Ʒ����������ò��Ҫ�ر��������ɹ����ͻ������ۡ���Ӫ���ߵ�ְ�ܷ��룬�γ�רҵ��������Ӫ��е��������������ʽ�������Ϣ�����л������������ڸ�����λ����ҵ����������������ֳ�������Ӫ�Ĺ�ģ��Ӫ����Ч�档�ҹ�������ҵ��������չʼ��20����90���������ȴ�ڼ����ڵõ�����չ����Ϊ�ҹ�������ҵ��չһ����Ҫ�����뷽��1990�꣬�ҹ���ʼ���������꣬��1994���ϰ��꣬ȫ��������ҵ�ﵽ150��ң�2500������̡�

���ģ�רҵ��

���컯Ӫ���Ǵ��ģӪ���Ļ����Ϸ�չ������ս��˼·����������ҵ̬���ݻ�����Ҫ����Ϊרҵ������������ͨ��רҵ����������ҵ��ҵ�������Լ���ij����Ʒ�ɹ���Ʒ����ȫ����Ʒ�����ҿ������������ṩ�۸������ɳ�ֱȽ�ѡ�����ͬ������Ʒ��������ۺ��̳����õ�������������ȷ�Ĺ�����Ҫ��

רҵ���������������ȱ���Ϊרҵ�г����γɡ�רҵ�г���ָ���ֻ���������Ϊ�������н���ij����Ʒ�����ɾ��н�ǿ�����Ի��������Ʒ�ij�������α���ΪרӪ��ķ�չ���γ�����ר�ž�Ӫijһ������ƷΪ����רҵ�꣬��ר�ž�Ӫ����Ȩ��Ӫijһ��ҪƷ����ƷΪ����ר���꣬����ר�����۽��ġ�װ�Ρ��Ҿ���ƷΪ���ļҾӽ����̵���רҵ����������������ʾ���ɴ�ͳ�ٻ����ݱ�ɵĴ��Ͱٻ��̳���������ͨ����ҵ̬��Ҫ�볬���������������Ծ�Ӫ��װ���Ҿ���ƷΪ�������������������ȴ��͵����̳��ij����뷢չ����һ���ӿ��˴���������רҵ����չ��

���壩ϸ�ֻ�

�����߾����͵ijɽ����������г�����Ҫ����֮һ����;����˴��������������ֽ����뷢չ����ҵ̬������ҵ̬��չ��һ����Ҫ����ϸ�ֻ�������������ͬ��רҵ��������������Ʒ�������������������۾�Ӫ��ʽ��������ϸ�ֹ˿���������뷢չ����ҵ̬����νϸ�ֻ�����ָ���չ���������Ҫ�ĸ����Ʒ�ͣ���Ӫ����ϣ���һ���г���Ϊ���ɲ�ͬ�Ĺ�����Ⱥ�壬���������ǵ�����(Kotler��1999)��ϸ�ֻ����ȷ�ӳ������������ҵ��������ҵ��ҵ̬�ϵIJ��죬������ҵ�֣������Ǵ��õ�Ʒ������������Ʒ��ר���꣬ͻ������Ʒ��ϵ�У�����������ҵ�Ĵ����������С��ٻ��꣬��Ϊ���ڲ�Ʒ�����ȱ��Ʒ��ɫ�ʡ���ʹ��������ҵ�֣�Ҳ���ֳ�ϸ�ֻ����ص㣬�������Ϻ����Ͼ���·�����٣�������·��λʱ�У��Ĵ���·�����֣��Ͼ���·�����ߡ�

�����Ϻ������۾���˾������1.6��Ԫ��ռ�Ϻ��۾��г��ݶ��20%�����ڻ���·��·�����۾���˾�콢�꾭Ӫ���ǿ����ǡ���˼�ܡ���ϲ·�����˵�30���ֹ���һ��Ʒ�ơ����Ͼ���·���Ĵ���·����һ�����ij����±ٳ���2020�۾��������꾭Ӫ�������ޡ������ᡢ�ϱ�ʿ���ٰ��ӵ��������ʱ���۾�������������������Ⱥ�����������ؼ������ǵ����еضε�У�ܼ���ѧ������¥�ڶ��������������ʵ�þ�����Щ��רҵ�۾��꣬Ϊѧ�����������ṩ�����ķ���ϸ�ֻ�����������������Ϊ���Ͱٻ��̳�����װ�̳�Ҳ���������ߵ�����ˮƽ�����䡢�Ա����������Ϊ�ߵ����е�����ڣ��Լ���ͯ�����ꡢ������Ȳ�ͬ�̳����͡�

��ģ����רҵ����ϸ�ֻ���Ϊ����ҵ̬�ݻ���������������������Ҳ������Ϊ��������ҵ̬�ݻ�����������ά�ȡ�һЩҵ̬����ָ��������ֵ��������У��������������������õ��������ֳ�ҵ̬�ݻ�����˹�ģ����רҵ���������أ����������̳���̫ƽ��ٻ���һ�࣬����ֳ�ҵ̬�ݻ�������������ء���ˣ�����������ѧ������������ƵĹ۵㲻ͬ����ΪֻҪץס�˸����������������Ϳ��Դ������ϽϺõ���ʶ�ҹ�����ҵ̬�ݻ��Ĺ�����������ơ���Ȼ�����ĵĹ۵�Ҳֻ��һ�ֹ�����������裬�д���һ����֤��̽�֡�

|