|

1������

�ҹ����ý������ij��������������������۵ľ��������Ѳ������Ӵ�Ļ�����������������һ�����DZ�������г���2005���ϰ���������ҵ����������ǿ����������ͷ��ȫ����������ܶ�ﵽ22.5����Ԫ������ҵ����ֵΪ4396��Ԫ��ͬ������12.2%��ռ����ҵȫ������ֵ��20.9%���ִ�����ҵ�ѳ�Ϊ�ҹ�������ҵ�еĹǸɲ�ҵ�����µ������㡣

Ȼ�����ڹ�������ҵ���ٱ���ı���ͬʱ��������֮�����г�ľ���������Ϊ�ҹ������г���ģ�������ţ���������ҵ��ģȴ�ձ��С����Դ����Ч�ʵ��¡���ҵ����⾺��������ձ飬��ҵƽ��������ƫ�͡���������ȵ͵������������ҵ��֯�ṹ�йص����⡣��Դ������������ҵ�Ŀ���ӿ�룬�ƶ��ҹ�����ҵ���١��������淶�ط�չ�������о�����������ҹ�������ҵ��֯�ṹ�IJ����ǰ���������ǰ����Ҫ���⡣���ڿɲ�������У��ҹ�ѧ�߶����й�������ҵ��֯�ṹ���ڵ�������Ǵӱ����Ͻ��������Է����ͽ��ͣ������þ���ѧ������������ʵ֤�о��ijɹ������١����ڴˣ���������SCP��ܶ��ҹ�����ҵ���г��ṹ���г���Ϊ���г���Ч���п��첢����ʵ֤�о�����������Ӧ�����߽��顣

2���ҹ�����ҵ���г��ṹ

�г��ṹ��ָ�Բ�ҵ����ҵ��ľ����̶ȼ��۸��γɵȲ�����ҪӰ����г���֯��������ʵ�ʷ�ӳ���г��ľ�����¢�Ϲ�ϵ������ҵ���г��ṹ��ָ�г��е�����������ҵ�����������г���ģ���г��ݶ�ȷ���Ĺ�ϵ���Լ��ɴ˶������ľ�����ʽ��Ӱ������ҵ�г��ṹ����Ҫ���ذ����г����жȡ���Ʒ����ȼ��г����ݵȡ�

2.1���г����ж�

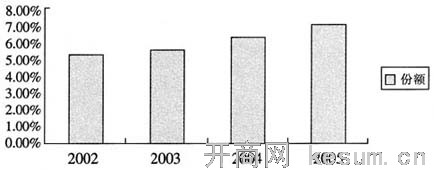

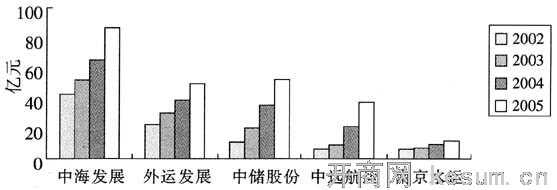

�ҹ�����ҵ��һ����Ҫ�ص���������ҵ�����࣬����ģ�ձ鲻������˾��ռ�г�����Ա��طdz����ޡ���2002����2005�꣬�ҹ������г���ģ�����25%���ҵ��ٶȿ������͡�2002�꣬�ҹ������г��ܹ�ģΪ1900��Ԫ��2005�꣬�����г��ܹ�ģ�Ѵﵽ3750��Ԫ�����ǣ�����Ϊ����ҵ��ٮٮ�ߵ��������й�˾�У���Ӫҵ��������ǰ8�ҵ���ҵ��ռ�г��ݶ���ܺͲ�������ͼ1��ʾ����

ͼ1���й��������й�˾��Ӫҵ������ǰ8�ҵ���ҵ��ռ�г��ݶ�

ͼ1��ʾ��2002����2005��䣬�ҹ��������й�˾��Ӫҵ������ǰ8λ����ҵ��ռȫ��������ܹ�ģ�ķݶ���������ߣ���2002���5.28%������2005���7.02%�����������Ͽ���������Ȼ��С��2002����2005���ڼ���Ӫҵ����ʼ�����ڵ�һλ���к��ɷ���2005����ռ�г��ݶ�Ҳ��Ϊ2.32%��

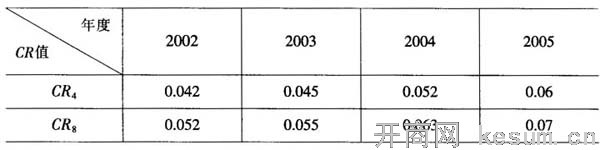

��1��2002��2005���й��������й�˾��Ӫҵ������ǰ8λ��ҵ��CRֵ

��1��ʾ����2002����2005����4���У��������й�˾��Ӫҵ������ǰ8λ����ҵ���г����ж�CRֵ��Ȼ�������ӣ������ӵķ��Ⱥ����ޡ�2005����8����ҵ�� ֵ��Ϊ0.07������ǰ4�ҵ� ֵ��Ϊ0.07������ǰ4�ҵ� ֵΪ0.06�����ݱ����Բ�ҵ�ṹ���Ļ��֣��ҹ�����ҵ���г����жȺܵͣ��������г��� ֵΪ0.06�����ݱ����Բ�ҵ�ṹ���Ļ��֣��ҹ�����ҵ���г����жȺܵͣ��������г���

2.2����Ʒ�����IJ����

��ҵ��֯������Ϊ�����̵��г�������Ҫ�����ڲ�Ʒ�IJ��컯������������ҵ���ԣ���ͬҵ����

������ռ���ڽϴ�IJ��죬��ˣ�����ҵ������IJ��컯��������ʹ��ҵ����ͻ�Ⱥ�����һ����������ҵ�����������ʣ��Ӷ�Ϊ��ò��컯�ĵ�����������ҵ�����г�������

�����������ҹ�����ҵ��Ȼ��չѸ�٣����ǣ�Ŀǰ�й�������ҵ�����µ�ҵ���������Ե�һ���������ҵ�����ڵͶ˵��������2005�꣬�ҹ�85%��������ҵ����������װжҵ��[1]��������ӵ���Ӵ��������硢�Ƚ��豸���������Ƶ�������ҵ�����٣�Ŀǰ����17.3%��������ҵ������ͨ�ӹ�����ֵ��������ҵ����Ե�һ������ҵ������ʹ���ڶ�������ҵ�ڵͶ˵�������������չ�����ҵļ۸����������Ľ��������ҵƽ�������ʽϵ͡�

2.3���������

���������ָ����ijһ�г��������ĸ����ϰ����ܺ͡������ѽ�����ݶ���Ϊ����DZ�ڵĽ�������ȣ��г���������ҵ�����е����ơ���Щ������ͨ��������ҵ���Գ־õ�ά�ָ��ھ���ˮƽ�ļ۸��û�е�������ҵ�Ľ��뷴ӳ������[2]��ʩ�ٸ�����ѽ�����ݶ���Ϊ���³��̱��ϳ��̶�е��ijɱ���[3]�����ݱ����Ĺ۵㣬���ɽ�����ݵ����غܶ࣬�������Գɱ����ơ���ģ���á���Ʒ���컯�����߷����ƶȺ���ֹ����IJ�����Ϊ�ȵȡ����ǣ�ʩ�ٸ�����Ϊ����ģ���á��ʱ���Ҫ������Ʒ���컯���ڱ��������ǽ�����ݵ����ز����ɱ��ݡ�ʩ�ٸ���ʮ��ǿ���������ƣ�������ƣ������ı��ݡ�

�ҹ�����ҵ�Ľ����ż��ܵ͡���ҵ��ע���Ϊ������˾ʱ��û���ر�����߷�������ƣ���˾�������ɱ�Ҳ���ߡ�һ���Է���Ͷ���������Ϊ��Ҫҵ���������ҵ����ҵʱֻ��Ҫ�������˳����ɿ�ʼ��Ӫ��������Ϊ��ˣ�ʹ��Ŀǰ�ҹ������г���С��������˾�ڶ࣬�����ڵͶ˵������г���չ���ż��ҵļ۸�����

����߶������г�����ҵ��Ҫ���Ƚ��ļ����豸֧�֣����Ƚ��IJֿ⼰�ִ����Ĺ���ϵͳ��רҵ��ǿ�������豸�Լ��Ƚ�����ϢͨѶװ���ȣ����⣬����Ҫ�и������˲ţ���Щ����Ҫǿ����ʽ�֧�֡����ǣ�Ŀǰ�ҹ�������ҵ�о߱���Щ��������ҵ�����ࡣ2005�꣬�ҹ�������ҵ��ӵ��һ�廯��Ϣ���������������ҵ��ռ19%������EOSϵͳ�������Զ�����������ҵΪ9.72%������ASSϵͳ���Զ��ּ𣩵���ҵΪ8.56%��������ҵӵ�и���רҵ���ⷿ�ı���Ҳ����5%[1]����ˣ���������ҵ�Ľ����ż����ߣ�����Ҫ��������ɹ۵ĸ߶������г����ʽ�ı�����ϸߡ�

3���ҹ�����ҵ���г���Ϊ

�г���Ϊ��ָ��ҵ�����ڸ��ݹ�����������ֿ�����������ҵ�Ĺ�ϵ�Ļ����ϣ�����ȡ�ĸ��־�����Ϊ��Caves���г���Ϊ����Ϊ�о���ҵ�ڳ��̵Ķ�����Ϊ����Ʒ���ԡ��о���չ��Ӫ�����Լ���ҵ�ڵij��̵Ļ������п����dz��̼�����˻���[4]������ҵ���г���Ϊ��ָ������ҵ����������ҵ�ڵĹ���������Ϊ�������������г�ռ���ʻ�����ս��Ŀ�Ķ���ȡ�IJ�����Ϊ�������г���Ϊͨ������������������ݣ������̶��۲��ԡ���ƷӪ�����Ժ���֯�������ԡ�

3.1�����۲��Ժͼ۸���

�ҹ�������ҵ�����óɱ��ӳɶ��۷��������������г��Ľṹ�������г��Ĺ���״�������ġ��ҹ������г��ṹ�ļ��жȼ��ͣ��Ͷ�����ҵ���ṩ�̵Ĺ�ģ��С���г����ڹ��������״�����г���û���ܶԼ۸����������Ӱ��Ĵ���¢����ҵ��ͬʱ��������Ϣ����ȫ��ͳ�����ݲ���ȫ��ԭ��������ҵ���������г�����ͷ��õ���Ϣ��ֻ��������ʷ���ݺ;������ݣ����óɱ����ݼӳ�������ж��ۡ�

�Ͷ��г��ļ��жȲ��ߺ��Ƚ��������ļ��Ҽ۸�����ʹ�óɱ��ӳ��е�����ռ��ڲ�����С��С�͵�������ҵΪ�������ڲ�ϧ���۽��ͳɱ���ͬʱ�����ͷ���ˮƽ������Υ�������һЩ��ҵ�������˳ɱ����з����Զ��ۺͲ������������������г��������ڲ�ҵ��չ�����ڸ߶��г�����ҵ����һ���ļ۸��쵼�ԣ���һЩ�߸���ֵҵ����Բ��ü۸��쵼���ۣ��Ҿ���һ��������ռ䣬�۸��������ԡ�

3.2����Ʒ���Ժ�Ӫ������

�й�������ҵ�IJ�Ʒ�������ñȽ������ڶ��¼����IJ��ã�������Ϣʶ�������������뼼��������Ʒ���ټ�������ȫ��λϵͳ(GPS)�͵�����Ϣϵͳ(GIS)�������ݹ����������������ݽ���(EDI)�ȶ��Ѿ��õ���Ϊ�㷺��Ӧ�ã�רҵ�����豸�����Զ�����ֿ⡢�䶳���䳵��Ҳ�õ��˹㷺��ʹ�ã�����������ҹ����������Ʒ��Ч�ʺͷ������������ǣ�������ҵ�ڷ����������컯�ͷ���������컯�IJ�Ʒ�����ϻ����ڲ��㡣Ŀǰֻ������������ҵ��ȡ����չ�����Ʒ����IJ�Ʒ���ԣ��籱��լ���Ϳ�չ5��50����ĸ߸���ֵС����Ʒ24Сʱ�ŵ��ŵķ���ȡ�

��Ӫ�����Է��棬Խ��Խ���������ҵͨ��ý����й���������������Լ�����վ���е�Ե�Ӫ������������������ҵ�ѿ�ʼע�ؿͻ���ϵ��������ͨ���ṩ���õ���ǰ���ۺ������߷������������й�ϵӪ�������ṩ����ӷ�������Ʒ�١��Զ��������ռ���Ϣ�ȡ�

3.3��������ҵ��֯��ʽ��������

������ҵ����֯��������ҵ������ǿ���ľ����������ٽ����á����;�Ӫ���ա�������˾�ʲ�����չҵ��Χ�ȵĿ��ǣ���������ҵ�������ֵ����������ҵ������֮����еļ沢���չ������ϡ��˳�����Ϊ�����������г�����ģʽ����Ҫ��ɲ��֡�������ҵ����֯��ʽ�������Դӹ�ϵ���г̶����������Էֳ����֣�����ҵ�IJ��������Ϻ�������ҵ��Ⱥ����ҵ������������������ҵΪ���䷢չҪ���Է����еģ�������ҵ�����������ⲿ���������γɵĺ�����ʽ��

4���ҹ�����ҵ���г���Ч

����ҵ���г���Ч��ָ����ҵ�е���Ҫ��ҵ�ڼȶ����г��ṹ�£����г���Ϊ�����»��γɵĸò�ҵ����Դ����Ч�ʺ��������״̬�������г���Ч��ӳ��������ҵ���е��ۺ�Ч�ʣ�����ӳ��Ŀǰ�ҹ�������ҵ�г��ṹ���г���Ϊ�ĺ����Ժ���Ч�Գ̶ȡ�������Ҫ���ҹ�������ҵ�����ʲ����ʲ���ծ�ʡ�Ӫҵ�����������ָ���������ҹ�����ҵ����Ӫ��Ч��

4.1������ҵ�����ʲ�״��

������˵���ҹ�����������ҵ�Ĺ�ģ��С������Ҫ����ҹ��ж��������������ҵ�ĵ�����ʾ[1]��2004���ʲ���ģ��500����1000��Ԫ֮�����ҵΪ48%���ʲ���ģ����500��Ԫ����ҵ����Ϊ13.6%��2005���������������������ʲ���ģ��100����1000�����ҵ����Ϊ49.73%���ʲ���ģ����500��Ԫ����ҵ��������15%������һ���ݽ����ڶ�ȫ�������������ĵ��顣

4.2���ʲ���ծ����״��

����ҵ���ҹ�����һ�����˵IJ�ҵ��������ҵ������ʱ��һ�㶼���ܳ���������ҵ�������ʲ���ģҲ������ҵ��������û��۲��㣬��ˣ�������ҵ����������һ��Ƚ����ѣ���ʹ���ҹ�������ҵ�������ʽ�ռ�б����ձ�ϸߡ��ݡ��й��ִ�������չ���桷������2005��ĵ��飬�ҹ�������ҵ�������ʱ�ռ���ʱ��ı�������90%�ı���ռ58.38%�������ʱ�ռ���ʱ��ı�����70%��90%֮�����ҵ����Ϊ18.09%��������ҵ���ʲ���ծ��һ����ʹ�ø���ҵ����ҵ�IJ�����սϵͣ�����һ���棬ʹ��ҵ���ʱ���Ч�ʲ��ߡ�

ͼ2���ҹ��������й�˾��Ӫҵ��������ǰ5λ�������������

4.3��Ӫҵ����״��

�������Ͽ���������������ҵ��Ӫҵ���봦���������ӵ����ƣ���Ӫҵ���볬��5000��Ԫ�Ĵ���ҵ�����ࡣ2005�꣬����������������ҵ����Ӫҵ������500����1000��Ԫ֮�䣬�ñ���Ϊ50.78%����Ӫҵ������500��Ԫ���µ���ҵռ14.56%[1]���ҹ�����������ҵ�У���Ӫҵ���볬��10��Ԫ����ҵֻ��5�ҡ�����5����ҵ����Ӫҵ����ÿ������ӷ��Ƚϴ���ͼ2��ʾ�����������������Щ����ҵ�������ҵ���г����������ڿ�����ߡ�

4.4������ҵ��������״��

�����ҹ�����ҵ��������չѸ�ͣ������ھ��������ҵ���ṩ����������༯���ڵͶ˵Ĵ���ҵ��ʹ�ô��˷���ľ����쳣���ң����п�ļ۸�����ʽ��ʹ��ҵ��ƽ�������ʵ��¡�2005�꣬�����ʵ���5%��������ҵ�ı����ߴ�47.22%�������������ҹ��ж������ýϷ�������ĵ������ݡ����ҹ�Ӫҵ��������ǰ8λ������������ҵ����2002����2005�꣬��Щ��ҵ��ƽ����������13.4%��

5���ҹ�����ҵ�г��ṹ���г���Ч��ϵ��ʵ֤

��ҵ����ѧ�����ж����г��ṹ���г���Ч�Ĺ�ϵ�������ֽ�Ȼ��ͬ��˵������ı��˵(Tradition Collusion Hypothesis,TCH)����Ч�ṹ��˵(Efficient Structure Hypothesis,ESH)����ı��˵ǿ���г��ṹ���г���Ч�������������������г��ṹ�����г���Ϊ���̶������г���Ч��Ҳ����˵�����г����жȵ��г���������ҵ�����г���������ó���������Ч�ṹ��������Ϊ��ҵͨ��������ڲ�������Ч�ʣ����Ի�ȡ������г��ݶ���������������ҵ���г����жȡ���Ч�ṹ��˵ǿ���г��ṹ���г���Ч����������������ҵЧ�ʾ������г��ṹ������������˵Ҳ�������飬Shepherd[5]��Ϊ��Ӱ���г���Ч��ԭ���Ƕ��ģ���ҵЧ�ʺ��г��ݶ�ֻ�����е�������Ҫ���أ����⣬��Ʒ���컯���г�����������Ҳ��Ӱ���г���Ч�����г����жȲ���ֱ��Ӱ���г���Ч��ѧ���罫���ֹ۵��Ϊ��������Ч�ṹ��˵��

Ϊ�˼����ҹ�����ҵ�г��ṹ���г���Ч֮��Ĺ�ϵ�����Dz��ö�Ԫ�ع�ģ�ͣ��Կ���Ӱ���г���Ч�Ķ�����ؽ��м���������

5.1�������

��2���ҹ�����ҵ�г��ṹ���г���Ч��ϵ�Ķ�Ԫ�ع������ͱ������������������������ơ�������

�ؾࡡ����������������5.736*���� 0.652

�г����ж�(CR)��������2.457������0.154

�г��ݶ�(MS)����������3.748*���� 0.211

���ʲ�������(ROE)���� 1.384*���� 0.135

�ʲ���ծ��(AD)��������0.037*���� 0.233

GDP������(GR)�������� 0.827**����0.108

ע��**��ʾ������ˮƽΪ0.01��*��ʾ������ˮƽΪ0.05��

�����������ݵ���ȡ��ԭ���о�����ȡ�����ҹ�A���г����е�������ҵ��������Ӫҵ����������ǰ8λ����ҵ��Ϊ��������ȡ������ҵ2002����2005���������ݽ��з�������Ӫҵ��������ǰ8λ���������й�˾�ֱ����к���չ�ɷ�����˾���к���չ���������˿��˷�չ�ɷ�����˾�����˷�չ�����д���չ�ɷ�����˾���д��ɷݣ�����Զ���˹ɷ�����˾����Զ���ˣ����Ͼ�ˮ��ʵҵ�ɷ�����˾���Ͼ�ˮ�ˣ����к������ϣ���ʢ����ɷ�����˾���к���ʢ�����������ҵ���Źɷ�����˾������������������˹ɷ�����˾���������ˣ�����8����ҵ��2002����2005��䣬��Ӫҵ���������ǰ8λ��

5.2ģ����

���IJ��ö�Ԫ�ع鷽�����м���������������ģ������

����EΪ����ҵ���г���Ч��CRΪ�г����жȣ�MSΪ������ҵ���г��ݶ��������Ӫҵ�����뵱�������г���ģ�ı�ֵ��������ROEΪ������ҵ�ľ��ʲ������ʣ�������������ҵΪ��ɶ�������ļ�ֵ��ͬʱ��Ҳ��ӳ����ҵ�ľ�Ӫҵ����ADΪ��ҵ���ʲ���ծ�ʣ������Է�ӳ��ҵ�ľ�Ӫ���գ�ͬʱҲ��ӳ��ҵ���ò���ܸ������ҵ��Ч��������GRΪGDP�����ʣ����ָ����Ϊ�г���Ч��������������ӳ�����г���Ч���۾��û���֮��Ĺ�ϵ��

5.3��ģ�ͽ�����侭�ý���

�ӱ�2�ع��������ҹ�����ҵ���г����ж����г���Ч֮�������ع�ϵ��û��ͨ�������Լ��顣��һ�����ֱ���Ͻ���Ϊ���г����жȲ���һ���ܴٽ��г���Ч����ߡ��������ǵ��������ݽ�һ��������������2002����2005��䣬��Ϊ�ҹ�����ҵ�ȷ���ҵ�����й�˾���г����ж�������ߣ����� �� �� �ľ���ֵ��Ȼ�ܵͣ��Ҹ����CRֵ�ı仯��С���������Ӱ��ͳ�ƽ������ӳ���г����ж����г���Ч֮�����ʵ��ϵ�� �ľ���ֵ��Ȼ�ܵͣ��Ҹ����CRֵ�ı仯��С���������Ӱ��ͳ�ƽ������ӳ���г����ж����г���Ч֮�����ʵ��ϵ��

�г��ݶ����г���Ч�������ع�ϵͨ���������Լ��飬�������������ҵ��ռ���г��ݶ�Խ����ҵ�ļ�ЧԽ�ߡ���ʵ�ϣ�����ķḻ����Ϊ������ҵ��Դռ�е�һ����Ҫָ�꣬��һ������Ҳӡ֤����һ�㡣������ҵ����������Խ�ḻ�����������������乤�ߵ��ػ���Խ�ߣ���λ�ɱ���Խ�ͣ���������Խǿ���Ӷ���������ҵ�ھ������������г��ݶ�������ҵ��Ч��

��2����ʾ�����ʲ�������ָ��ͨ���������Լ��飬��������г���Ч�����г��ݶ������ع�ϵ��ͬʱ��������ҵ�ľ�ӪЧ������ء��������г���Ч���г����жȵ��������û��ͨ�������Լ��飬�����ҹ������г�����Sheperd��ѧ���������������Ч�ṹ��˵��

�г���Ч���ʲ���ծ�ʵ�����ع�ϵҲͨ���������Լ��顣�����ҹ�������ҵ�ձ���ڴ����ѵ����⣬��ˣ�������ҵ��ƽ���ʲ���ծ�ʲ��ߣ���ʹ��������ҵ�IJ�����ս�С�����ڱ�����ѡ���������ҵ�У������д���չ�ɷ�����˾���д��ɷݣ����������ҵ���Źɷ�����˾������������ҹ�˾��2002����2005�����ҵ����������С��10%���⣬����6����ҵ����ƽ�������ʾ���10%���ϣ���Ӫҵ����һֱλ�ӵ�һ���к���չ�ɷ�����˾���к���չ����2004���2005������������20%���������ߵ��������£���ҵ�ʲ���ծ��Խ�ߣ�Ϊ�ɶ�����ij��������������Խǿ��

������ǿ����г���Ч����ᾭ�û�����һ��������֮�������ԣ���������������г����г���Ч��GDP�����ʳ�������ԡ���ᾭ�õĿ�����������Ȼ���������Ļ����������������������֮��ǿ�������������ҹ�GDPһֱ�����Ž�ǿ��������ͷ��������������������������Ĵ����ߣ������г���ģ����������һ�������������ǵ�ͳ�ƽ�����һ�¡�

6�����ۼ�����

�ҹ�����ҵ�Է�չ֮���͵õ������ߵĴ�����ֲ�ͱ�����ǿ������������������������ҵ�����ӣ����ƶ����ҹ�������ҵ�Ŀ��ٷ�չ�����ǣ����ĵ��о������������ҹ��Ͷ������г��Ľ�����ݽϵͣ����½����������ʱ�ӿ��������γ����Լ۸�սΪ���IJ������������������ҹ�����ҵ��ƽ�������ʹ��͡�����ҵ���г����жȵ��£�2005�꣬��Ϊ�ҹ�����ҵ�ȷ���ҵ����������������ҵ�У�����������ǰ8�ҵ���ҵ���г����ж�ֵ��Ϊ7%�����͵��г����ж�ʹ������ҵ����Դ���ȷ�ɢ����ԴЧ�ʵ��¡�

���ݶ��ҹ�������ҵ��֯�����������ó��Ľ��ۣ�����������½��鼰�Ľ���ʩ����һ���������г��ṹ���֣����������ͷ�ֲ���Ҵ���������ҵ��ͨ�������Ȼ��һ��������ҵ��ģ���������γ�Ϊ��ҵ�е�֧������ҵ�����������ҵ���г����жȣ��Ӷ�ʹ����ҵʵ�ֹ�ģ����Ч�棬�������Դ������Ч�ʡ��ڶ����ƶ�������߷��棬ͨ����������ҵ�Ľ�����ݵĵ��������Ƶ�Ч��С��ģ������ҵ���ࡢ���ĵ����š�ͬʱ������������ҵ����߶������г�չ���г�����������������������ҵͨ�������ֶεĸĽ�����ˮƽ������ˮƽ����ߣ�ʹ������ҵ��Ŀǰ�������ؼ۸�����״̬������ƾ����ľ���������ȡ�������Ƶ����Ծ���״̬ת�������ģ��ƶ�������ҵ������ҵ���������һ���������������ҵ���г���ģ���������ڵ�����������ҵͨ��רҵ���ķ������ȫ���������ļ�Ч�����壬���ĵ�ʵ֤�о����֤������ҵ��ӪЧ���������г���Ч֮��������Ե�������ԣ���ˣ�Ҫ����ҹ�����ҵ�г���Ч�������ȴ����������ҵ�����ľ�ӪЧ�ʿ�ʼ��

���ο����ס�

[1]�����ҷ���ί�������о֣�ȫ���ִ�����������ϯ����칫�ң��Ͽ���ѧ�ִ������о�����.�й��ִ�������չ����[M].��������е��ҵ�����磬2006.

[2]������˹�������١��ܸ���.����.�ִ���ҵ��֯[M].�Ϻ����Ϻ���������磬1997.

[3] Schmalensee. Industrial economics:an overview[J]. Economic Journal, 1988,98:665-676.

[4]Caves R. American industry: structure, conduct, performance[M]. Prentice-Hall, INC, Englewood Cliffs, NewJersey, 1982. 16-17.

[5]Shepherd W G.Tobin's q and the structure performance relationship:��reply[J]. American Economic Review, 1986,76:1205-1210.^

|