|

�ҹ���������ó����֯����5�꣬�����롰������ڡ������У�����ҵ���ſ������ʵĴ�ٽ��룬�������ҹ�����������ŵ��ʵ��ȫ��λ���ŵ��ش�ٴ룬������������ҵ���ص��������Ȼ������㷺��ע����һʱ�ڣ��й�����ҵ�չ��沢�ı��������۳��ý�塣������ʿ�������Ը����ۻ�Ȼ����Ϊҵ����ʿ��������ͨ������˾�������ǡ�ͬ�С���ְҵ���У����������رܡ�������������л��⡣��ô�����ס�����������Ϊδ�������й�����ҵ��չ��һ����Ҫ�����أ��������Ƹ���ҵ������ҵ����δ���ҹ�����ҵ����һ��ʲô����أ����ǶԲ���Ӧ�ò�ȡһ��ʲô����̬���أ��ⶼ��ҵ����ʿ��ؽ���������⡣

һ�������������ƣ�����������Ϊδ�������й�����ҵ��չ����Ҫ����

1.����һ������ҵ���������������˲�����Ϊ�ı�Ȼ�ԡ�

��ȫ������ҵ��չ����ʷ���̷������������������ֶ��ꡢ����ٻ����Ƿ����ļ��ָ���ŷ�еȾ���������ҵ�����߹���һ��ͨ������ʵ����ҵ��ģ���ŵĵ�·���Ӷ�����������ҵ������չ��������

����ҵ����Ҫ�����ǹ�ģ���á�����ҵ�ǹ�ģ���ñȽ���������ҵ�����ܴ�ij����ҵ�۲죬���ž�Ӫ��ģ���������Ŵӹ�ģ���õ���ģ�����õġ��յ㡱��������ҵ�ڵĹǸ���ҵ�����������ִ��Ƽ�����ˮƽ���ձ�Ӧ�ã���ҵ��ģ���õ�ˮƽ��������ߣ������ģ���õ�ЧӦ������������

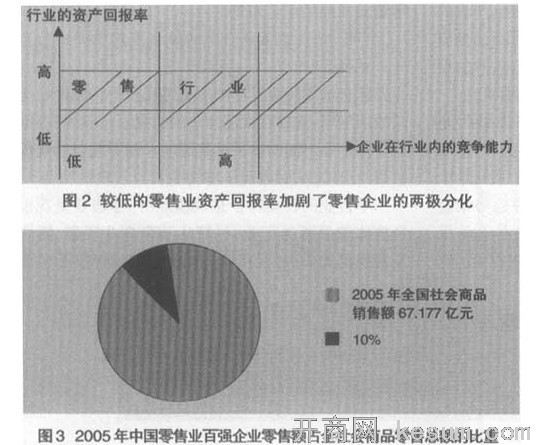

����ҵ�ĵڶ����������䡰��̫ЧӦ����Ϊ���ԣ���������ҵ�ļ��Ҿ��������£�����ҵ�����ʲ��ر���Խ��Խ�ͣ�����Ҫ������ʱ����жȣ��Ӷ��Ӿ���������ҵ�ġ������ֻ�������ǰ�ҹ�����ҵ�����徺��̬�ƿ��������仰���Ը�������ҵ��ʩ�������ٶ�ԶԶ�����ڡ��������������ٶȣ����������ʵ������ٶ�ԶԶ�����ڡ���ҵ��Ա����������ٶȡ���һ���ߡ�һ���͡���������ҵ�������ϼӾ磬��Ǹ�ռ�ˮƽ����������������ҵ�������ֻ������ϼ��٣�Ϊ����ҵ�ʱ����жȵ�������������������������ˣ�����2005��ף��ҹ�����ҵ��ǿ��ҵ�����ܶ�����ܶ�ֱ�Ϊ7,405��Ԫ��6,716��Ԫ����ռ���������Ʒ�����ܶ��11%��10%���ҹ�����ҵ���ʱ����жȽϷ��������Ȼ���˺ܶࡣ

����ҵ�ĵ���������������������λ��ϡȱ�ԣ�ʹ���Ϊ����������Դ��ͬʱ���ҹ����в����ƶ���ϵ����ҵ�ز���ֵ�����ص��������µIJ�������ҵ���й�˾�ĵز���ƽ�����4��5������̩������һ���о�������ʾ�������23����ҵ���й�˾������������֮��23�ҹ�˾���ع���ֵ��ƽ�����澻�ʲ�ֵ��4.89������ߵĴ�8.49������͵�Ҳ��2.15������ӵ��30��ƽ������ҵ��ҵӪҵ�����G���̣����人���̼��Źɷ�����˾������֤ȯ���������й�˾�����G����A����Ʊ���룺000501��Ϊ�����䷿�����澻ֵΪ16.53��Ԫ���ع���ﵽ54.54��Ԫ�����ٴ��ŵķ��ݼ��ز�����ֵΪ3��Ԫ���ع���������14��Ԫ���ӵ��������������Ϻ������ڡ�����人�����ij��еĹ�˾�ع���ֵ���Ƚϴ�����֤ȯ�ı���Ҳ֤ʵ����һ�㡣����֤ȯѡȡ�ص���ҵ������25��������ҵ��Ϊ���������еز���ֵ�����������ʾ��ҵ��ҵ�ز���ֵ��Լ119.3%���ز���ֵ����������������չ��ɱ�������Ϊ�������조ҵ���������˷��ʡ�

2.���ض����й����ø��������������������ھ�����̱�������ȫ��Ͷ���ߵ�ע������Ϊ����ҵ���������ṩ��ǰ��δ�еĻ�����

����ҵҪ���о���г���Ϊ֧�ţ��й����õĸ�������ǡǡ����������ҵ��һ�����й������Ѿ�������20����ĸ���������������ͷ�Խ���������20�꣬���ɻ��ȫ������ҵͶ���߲�������������������羭�÷�չ���̿�����1997�걬��������Σ���������ԡ���С����������С����Ϊ�������������д��ڸ��սΣ�������Щ���ҷ��С����ڵ���ս�ԡ��������г���С�����ǡ���ש�Ĺ���(BRIC)��������ȫ��Ͷ���ߵĹ�ע�������Ĺ���������ӡ�Ⱥ��й���Ϊͻ����

���ͬʱ���й��ľ����������ڷ�����̱������ڹ�Ȩ�������ر������ʹ�Ȩ�����ķ��ɷ������ڲ������ƣ��г��ṩ�Ļ����������ӡ�����������ƽͶ�ʼ���ȫ���¡��ܾ���Harold Brown�����������۵������������ýṹ���ڱ仯���仯���о��л��ᡱ��

3.������������һ�����ֵ��Ԥ�ڣ��̼������ʲ����й�����ҵ�����Ļ����ԡ�

�������ֵԤ�ڶ����ʲ����ġ��ô������Զ����ġ����ʵ�ǰ�����й���ҵ�����������ɹ��������Ǽ�����Ӫ����ת�֡����֡�������ȡ����Ŀ������������ֵ�ġ�˫�����桱��

����3��ģʽ��4�������ٳ��й���������ҵ̬�����¸��

Ŀǰ���ٳ��й���������ҵ̬�����¸�ֵ�3��ģʽ��4�����������ط����������µĹ��пع���ҵ����ģʽ���г����������µ���Ӫ��ҵ����ģʽ��ĸ��˾�����µĿ����˾����ģʽ���Լ����ʻ������й�����ҵ�г������������������ӵ��������á���Щģʽ����������ʵ�����γ����������������й���������ҵ̬������ֵı仯������ǿ��Ĵ����á�

1.�ط����������µĹ��пع���ҵ����ģʽ

���пع���ҵ�����벻����������������ģʽ�ԡ��Ϻ�������Ϊ������2003��4�£����Ϻ��й��ʲ��ŵ������£��Ϻ�һ�١����������ꡢ�����ܹ�˾�����齨��ʱȫ���������ۺ�ĸ���������š����������ϣ�����ҵ̬��Դ�����������С����У��ٻ�ҵ̬��Դ���Ϻ�һ�١����У����Ϻ�ͨ������ʵ�����ʱ�֤ȯ����������졢�����ȵط��齨����ҵ��ĸ����Щ��ҵ��ĸ���齨����������ӭ����2004�����䲼�ġ���ͨҵ�ĸչ��Ҫ����Ŀ��Ҫ��������ܶ࣬������ͨ������ǿ�ƹ�����ҵͬҵ���ϣ���ǿ������������ս��Ͷ����ʱ��̸�����롣

Ӧ�����������������Ĺ�����ҵ������������һ���̶�������������ʴ�ٲ��������ã��������ϵ�Ч���������ԡ���ӳ�����Ͻ���ϣ�ҵ�����顢���������ӯ��Ч��������������ԭ���ǹ�����ҵ������������Դ���ƺ�Ȩ�����������µĹ����ܹ������Ƴ���

���⣬������ģʽ��Ҳ�����������ԣ��������Ϻ�ʵ���ˡ����С����������Ϻ����ص�ȫ���������ĵ�λ�����ģ�Ҳ������ʡ�����Ը��Ƶġ�

2.�г����������µ���Ӫ��ҵ����ģʽ

�����������������������֡����е���Ӫ�ҵ�����רҵ������ҵ����ַ��������������ơ������ϵ����ƣ�սʤ�˼ҵ羭Ӫ��ͳ�����еİٻ���͵����ǵ���ʽ����Ϊ���ƹ��ڵ������۵���Ҫ����������Ŀǰ���Թ��������������ֵ���Ϊ��־���ҵ�����רҵ�����ӹ��������������֡����㶦���������˹�������������ǿ���ԡ��ĸ�֡��ҵ�����רҵ�������ڴ�¢�Ͼ��������ͷ¢�ϡ���������֤ȯ���о����ݣ�����ǰ������ȫ���ҵ������г��ϵ�ռ����ԼΪ9%������������֮�����г�ռ���ʽ�������14%���ϣ��ɴ����㣬������ȫ���ҵ��г�ռ����ҲӦ��8%���ҡ�

�ҵ�����רҵ������¢�Ͼ����������г������з�չ׳��ģ����ǵIJ������г�Ϊ��������������������Ҳ���������첻�㡣

����Ӫ�ҵ�������ҵ�ķ�չ���ڣ������ʱ����㣬��������������ƾ����ͨ�����ƣ����������̡�ѹ���ۡ����շѡ������ڡ�Ӯ��������ͨ�ʽ�ͬʱ�Եͼ�ӭ�������ߣ��������ۣ�����һ���ľ�Ӫ��ģ�����Ź�ģ�����ţ��ҵ������̵�ǿ�Ƶ�λ���γɣ���ʼ��������롰���Ի����ơ���ϡ���������Ʒ�ơ��ȷ�ʽȡ���������ͨ�ʽ�ͬʱ�������ͼۺ����Ƶķ����������ۡ��ڼҵ�������ǿ�Ƶ�λ�ȹ̺���Ͷ�ʻ���������£������������������ʡ��������̡����ҵ���������ʱ������ֶΣ����γ�¢�Ͼ������������ͷ¢�ϸ�֡����ɼҵ�����רҵ������ҵ�����ģ��ȡ�����ѡ��ӳ��������ڵ�ӯ��ģʽ�������ĵͲ���ԺͲ�ȷ���ԣ���ҵ̬��������ҵ�������൱����ʱ���ڴ��ڶ���״̬���Ӷ�����Ӱ���ҵ̬δ����ֵ��ȶ��ԡ�

3.ĸ��˾�����µĿ����˾����ģʽ

������ۼ������й�����ʵʩ�����š�������������ĸ��˾ȫ��ս��֧���½��еġ�������ۼ��ŶԹ���������ҵ�IJ����������ע�������ġ���λ�����ƣ�������Դ���������Ͻϱ�����ҵ���öࡣ�Լ��ָ����в���Ȱҵ����Ϊ���������ںܶ�ʱ���ھ��������Ա�������Ƶ����ϣ��ϳ��˽�����������Դ���ƣ��������г����������ƣ��Ƴ�����Ȩ������Ϊ�����Ĺ����ܹ��������������η���Ϊ����������������롰��Ȩ������Ϊ���������Ӧ�ĸ���Ĺ������ƣ��Ӷ�˳��ʵ����ҵ��Ͳ������ϣ����ӳ�������ЭͬЧӦ��

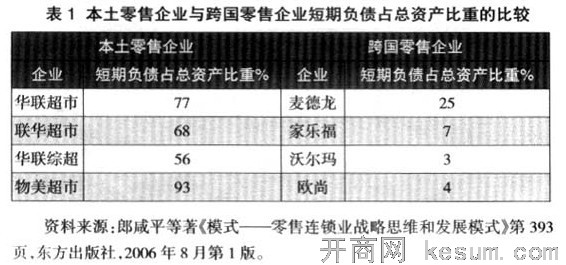

������۾�ͷ�����ڹ�����ӯ�����������ڱ�����ҵ�������š��������ʽ���Դ�ںܴ�̶���ҲԴ��ĸ��˾��֧�֡��������������ŵ��ʽ������Զ��ڴ����ռ�ù����̻������Ҫ��ӳ����ҵ�ʲ���ծ���Ķ��ڸ�ծ�С���������ʾ���������ж��ڸ�ծռ���ʲ��ı��ش�77%����������ռ68%�������۳������Ϻ������ۺϳ��йɷ�����˾���Ϻ�֤ȯ���������й�˾����ƻ����۳�����Ʊ���룺600361����ռ56%���������д�93%������������ҵ����һ���ʾ�����25%����ߵ��������25%�����ָ�7%���ֶ���3%��ŷ��3%��˵������������ҵ�������ʽ�������ĸ��˾��֧�֣�άϵ�����뱾����ҵ�ľ������ơ�����һ���̶���Ҳ˵��������������ҵ���й�ȷʵ���ڡ�������������

4.���ʻ������й�����ҵ�г������������з�������������

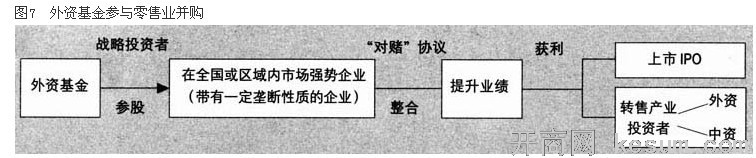

�����ǹ����������֣�������̩�ٻ���ȡ�ع�G���̣�������ÿһ����������ҵ�������������ܿ������ʻ����Ӱ�ӡ����ʻ������й�����ҵ�ʱ����жȲ��������Ľ����е�ȷ�������������á����ʻ�����벢���Ķ�����ӯ����ͨ�������ʻ�����Ϊս��Ͷ���߲ι�ȫ���������г���ǿ����ҵ��Ȼ��ͨ��ͬ�����㡰�Զġ���һϵ���ֶ����ϡ�����ҵ�����������ڶԲ�����ҵ����ʽ�������������ͨ��Ϣ������г�֪�������˻��������ã���������Щ�����ѡ���ʵ���ʱ�����ʵ��ķ�ʽӯ���˳���ͨ���ķ�ʽ��ѡ��IPO�����˳�������ҵ�Ĺɷ�ת�ø���ҵͶ���ߡ���ˣ�����˳����Ʋ�����һ���������ҵ���г�����Ͷ�����ԡ���������������һ����Ҳ��������ҵ���г���λ�;�����֣���Ͷ�ʻ�������ҵ�Ĺɷݳ��۸�ͬҵ�������֣��ͽ���������ҵ�ķ�չս�ԡ�Ħ��ʿ������˾��һ����ŦԼ֤�������е�ȫ����ڷ���˾�����ţ�MS��ȫ��֤ȯ��Ͷ�ʹ��������ÿ��г���ٮٮ�ߣ������ڵ�صĹ�Ȩ���۸��������й�˾������ʹ���ڹ�˾ɥʧ���ڹ����г��ϵľ�����λ������Ҳɥʧ�˸���ҵ�ڹ����г���������λ���ӳ��ڿ�������������в���й���ز�ҵ�Ĺ��ʾ����������ܲ�������ҵ�������Ĺ�ע��

���߲���ͬ��������жϣ���δ�������й������г���60%Ϊ�����˾ռ�ݣ�30%Ϊȫ���Թ�˾ռ�죬ֻ��10%�ǵط���ҵ�ķݶ�й��������������������Ļ��������Ԫ���ýṹͻ��������ˮƽ���ܵ�����Ӳ����������Լ����ˣ��й�����ҵ��ҵ̬ϸ�ֱؽ�ͬ���ʽӹ죬ҵ̬���ݸ����������������г���Ԥ�ⲻ�ܴ��ͳ֮������Ʒ�Ƶ�רҵ�ԡ������Խ��ϳ��ڳ�����ȥ���й������г���������ҵҲ��һ������ǿ����ҵ�����ڴˣ����ڲ���������δ��5���й��ҵ�����רҵ�����������������ٻ�����������ҵ̬Ӧ������һ�־�����֣��ҵ�����ҵ�����������侭Ӫ��Ʒ��ͬ���ԡ�¢�Ͼ��������ԣ������ֳ��Թ����������Լ����ʵİ�˼���еȼ����ͷ¢�Ͼ���Ϊ��������ȫ�����ر�����һ�������г���¢�Ͼ����������������г���ͷ¢�ϵĸ�֡������������ڵ����Ժ��й�����ˮƽ��Ӱ�죬��ʱ�����γɸ���ȫ���ij���Ʒ�ƣ�������¢�Ͼ�����ֲ���ͷ¢�ϻ��ھ��÷�������γɣ����ڴη���������������ٻ�ҵ���ڵ����ԡ���Ȧ����ɫ���͡��������ꡱ��Ӫģʽ�ȵ��ۺ�Ӱ�죬ij���ٻ�ҵƷ����Ʒ�Ƽ����������γ�������λ����˳����ڴ�����һ��ʡ���У��������������γ�¢�Ͼ�����ֵģ��������������ٻ����Ʒ�ƻ���Ӽ��У��г�ռ���ʻ��������г�������Լ��е�̬�ơ�

�����й�����ҵӦ�ԡ�������������ڵ��������˼��

�������Ƕȿ����������ҵ�Ĵ�ٲ������ر������ʼӽ����ҹ�����ҵ�ġ�������������¢�ϡ���Ϊ��������Ҫְ�𡣡���¢�Ϸ����Ѿ������������������¢�ϲ��ܽ���������ij��ҵ��ȫ���г�ռ���ʣ���Ҫ��ע�����г�ռ���ʣ���ֹ�������г��γ�¢�ϡ��ڱ�Ҫ������£��ط��������Գ�̨һЩ���棬��ֹ¢�ϵIJ����������������ҵ��ٲ�������һ����Ҫְ�𣬾������漰�ش��¼�ʱ�����������á����磬������Σ���ط����á�Σ���ط��ص���ҵʱ������ҵ��ȡһЩ���չ���ʩ�⣬����Ҳ����������Ʊ�Ҫ�ij����Ա�֤���ֲ����������ڵط����õķ�չ�ġ�

����ҵ�Ƕȿ�����������ҵ���й�˾��Ӧ������������չ�������ͨ���ƶ�һЩ�������չ�����������ڹ�˾���³̡��С����⣬�������ҵ��ٲ��������ƣ�������ҵҪ�����������ռ�ݲ�����������λ�������ѧ��ʶ������ֵ�����վ���ѧ��һ�����ۣ�������ҵ���ʲ���ֵ�����3�ַ�ʽ�������ü�ֵ��������ͬ�ڲ���������ֵ����ȼ�ֵ����ͨ��ͬ����ҵ�ıȽ����۸���ҵ�ļ�ֵ��ӯ����ֵ��ͨ����ҵ��ӯ�����������ơ���ҵ�ļ�ֵ��������Ϊ����Щ��ֵ��������һ����ҵ������ҪҪ�ء�����ս�ԡ���ֵ����ͨ��������ҵ�ľ�������������������ҵ��ֵ������������������ϡȱ�Բ����ļ�ֵ��������ҵ���ľ����������ļ�ֵ��

|