进军内地后,香港著名的二手奢侈品店―“米兰站”遭遇到不小的麻烦,北京、上海等城市充斥着众多名为“米兰站”的同类商店,但香港“米兰站”的商标却无法获得工商注册。

“米兰站”真假难辨的尴尬,也是国内二手奢侈品市场繁荣的一个注脚。与其他产业一样,二手奢侈品市场同样遵循着这样一个逻辑:新品市场的繁荣总会带来二手市场的崛起,“台风来了,猪都会飞”。

据公开资料,2011年中国奢侈品市场年消费总额达170亿美元(不包括私人飞机、游艇与豪车),预计今年突破200亿美元。所有人都知道,中国终有一天会成为全球最大的奢侈品市场,二手市场的繁荣也只是时间问题。

与其他所有零售一样,二手奢侈品,甚至是奢侈品市场,都遵循着“中国特色”的市场规律。在中国市场的“特色”之下,这门庞大的新兴生意究竟怎么玩?

米兰站的犹豫

目前活跃在国内二手奢侈品市场的公司,主要分为两大阵营,以米兰站为代表的买断模式,和以寺库为代表的寄卖模式。前者以现金购买低买高卖,毛利大约在20%,主要以箱包为主,而后者则是为货主提供寄卖渠道,收取10%的服务费,除了箱包还包括珠宝、手表以及服饰、配饰。

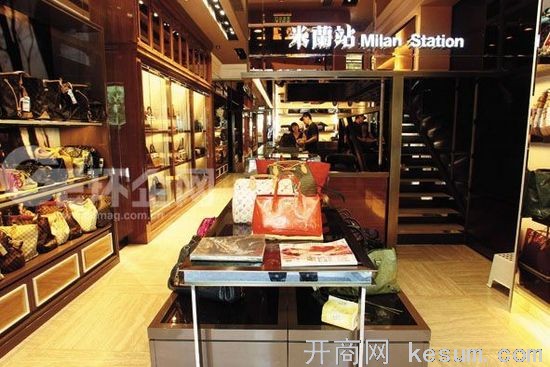

2001年米兰站开始营业,香港商人姚君达利用私人关系经常到名媛家中收购二手名牌包,有了充足的货源与便宜的价格,米兰站的生意在香港迅速发展起来,并且在2005年开始对外发展。

随着米兰站口碑累积,2005年之后,米兰站的工作人员开始逐渐意识到另一部分消费群体的重要性―大陆观光客。不过他们发现,大陆客与香港工薪女性购物不一样,他们的包总是选择最新的,并且不太在意价格问题。

2009年米兰站终于在北京CBD华茂商业区开设第一家分店。不过,那时候打着米兰站旗号的店铺已经遍布北京众多商业区。

从香港到内地,从北京华茂店到三里屯Village,作为二手奢侈品市场的领军者米兰站却多少有些迷失。

米兰站北京第一家店之所以选择新光天地,是因为这里毗邻众多奢侈品门店。“有钱人会在奢侈品店买,而年轻的时尚人群在逛名牌之后更多会选择有价格优势的二手店。”一位米兰站前员工说。

除了客源考虑,品牌定位提升也是开店选址的重要因素。不过,与日本MUJI、优衣库一样,米兰站也开始一改“国民零售”、领家女孩形象提升起自己的品牌定位。

米兰站的蜕变,从它的选址可以看出来。与MUJI、优衣库一样,米兰站在香港大都地铁站开店,主打便利与实惠,它所定位的目标客户更多的是香港普通市民,其中以工薪女性为主。在香港,米兰站店门都是很小一家,每一家店都在努力塑造像家一样的氛围。“米兰站一眼就可以看出来这是个二手商品店,它并不是高不可攀,追求的是平易近人”。但在北京华茂店,这种平易近人的感觉却被周围的奢侈品旗舰店所打破。

2010年米兰站开设北京第二家店,选址在三里屯Village南区。一位米兰站员工透露说,由于当时三里屯Village北区并未开发,所以只能选择在南区开店。三里屯Village南区以优衣库、阿迪达斯、耐克等青年时尚品牌为主,平均客单价只有1000至2000元,米兰站平均客单价则在4000元左右,而北区则以阿玛尼等奢侈品为主―按照米兰站品牌提升的诉求,很明显,北区更为合适。

由于Village开发进度的原因,米兰站最终选择了南区,与北京华茂店主打的品牌升级不同,三里屯店Village南区店,米兰站恢复了香港许多门店一样的气质―平易近人。

米兰站摇摆在高端时尚与平易近人之间,而华茂店与三里屯店两种截然不同的气质,多少显得有些“分裂感”。也有米兰站的工作人员将这种“分裂感”认为是,一辆火车切换轨道的必然。

事实上,这种“分裂感”背后,更深刻的原因还在于,香港市场与内地市场的不同―在香港,“二手奢侈品”是消费品,而在内地,“二手奢侈品”或许称之为“闲置奢侈品”更恰当,它与礼品市场有着千丝万缕的联系。

闲置礼品

2009年,李日学在山东开设了一家名为“寺库”的闲置品寄卖网站。做过多年的电器代理,李日学经历了家电行业的高峰与潮退,那时候他隐约觉得,二手市场有很大空间,而寄卖模式则可以免去大量的资金与库存压力。

寺库发展早期,李日学发现众多寄卖商品中,奢侈品占了很大比重,还有大量名烟与名酒。李日学说:“这与东方人有送礼文化有着密切关系。”在投资人与朋友的建议下,2010年开始,寺库开始做减法,专注奢侈品寄卖领域。

2011年,IDG投资1000万美元入股寺库。寺库的投资顾问开玩笑说,那时候寺库还在北京建外SOHO开店,净资调查时,门店的商品库价值就有1个亿,IDG的投资人看到堆积的箱包和手表很快就敲定投资了。

A轮融资后,寺库也开始自己的升级转型,不久后,它的门店从建外SOHO撤出,而在金宝街开设了一家1000平米的体验店。这个决定的背后,有着李日学自己对于“二手奢侈品”的理解和判断―香港米兰站式的二手奢侈品定位,或许并不适应国内环境。

事实证明,撤离建外SOHO搬入金宝街的决定是正确的。在建外SOHO,寺库平均客单价只有1000元,消费群体大都只是购买钱包、配饰,以女性为主,而在金宝街,它的客单价已经涨到了10000元左右,男性与女性购客各占一半。

“由于许多人的奢侈品都是送礼,或者送给别人礼的。它们普遍都很新,‘二手奢侈品’或许改为‘闲置奢侈品’更贴切。”他说,“建外SOHO主要是给工薪阶层,但‘闲置奢侈品’其实应该定位一些真正的奢侈品玩家―一些常年消费奢侈品的人”。

寺库目前在北京、上海、成都三地开店,都是超过1000平米的旗舰店,它们希望能够给购买者以奢侈品旗舰店的体验。与米兰站主打箱包不同,寺库追求的是全品类,包括箱包、服装、珠宝、手表以及配饰。

一位寺库的员工透露,“由于每个奢侈品都有自己的编号,我们很容易发现,自己的表和包刚卖出没几天,就会有人拿来寄卖”。购买这些“闲置奢侈品”的人群,有不少送礼人群,而寄卖者也有许多是刚刚收到别人的馈赠。由于特殊的“礼品市场”以及奢侈品玩家定位,寺库实体店的货品大都是9成新的新品,甚至是全新货品。

为了迎合国内的市场,米兰站北京也采用了类似的经营策略。一位米兰站的员工说:“米兰站近60%的客户都是为了送礼,也因此,米兰站北京的货品收购会更为严格,基本只挑新货,近80%的货品都是全新的。”

尽管寄卖与买断模式有着本质的区别,但在国内市场,米兰站与寺库都是面临着同样的消费群,它们都希望这些奢侈品能够快速的流通起来。对于出售礼品的卖家而言,快速的套现是他们的需求所在,也因此,米兰站有着特有的吸引力,为了规避寄卖模式在速度上的不足,李日学也推出了“库支付”的产品―卖家寄卖产品时可以获得相应寺库积分,凭借这些积分,他们可以在店内换取其他产品。

人人都爱奢侈品

2012年,寺库先后在上海、成都开设自己的体验店。李日学说,这是两个必须进入的奢侈品市场。随着上海、成都店的运营日趋成熟,他也发现,这是个不同于北京的消费市场。

在李日学的描述中,北京属于“礼品市场”,而 上海、成都则属于“消费市场”。在北京消费者更多的是为了送礼,而在上海、成都则大都是自己玩。

“礼品市场”与消费市场的区别,反映在商品上便是,北京卖的手表和高价限量款的包居多,而在上海,人们更倾向于购买最新款和基本款包包――当然,无论是“礼品”还是作为消费品,大陆市场特有的“面子文化”的影响下,人们都愿意购买折扣的新品。

与奢侈品消费不同,二手奢侈品困扰消费者的关键在于:售后服务与鉴定。对于米兰站而言,它所面临的问题是,即便米兰站拥有良好的口碑、拥有严格的鉴定收购规定,但国内充斥着各种“米兰站”的门店,消费者总是真假难辨。为了加强鉴定的能力,寺库也在日本、美国邀请来钟表、珠宝和箱包的鉴定员,李日学希望,寺库不仅仅是“二手买卖”那么简单,更能够为买家们提供鉴定、保养的一站式服务。

在寺库的一站式服务的布局中,2012年寺库也在北京创办了亚洲最大的奢侈品养护中心。一位寺库的投资人说:“二手买卖始终是一锤子买卖,毛利只有10%,而米兰站的也不过20%。但奢侈品的养护确实个赚钱的活,皮包的养护一次需要500元左右,而名表消磁、修换表带一次至少2000。我们希望实现客户从购物要保养,全套的奢侈品价值循环。”

典当行是二手奢侈品的另一个重要玩家。许多有产阶层为了短期融资,会将珠宝等奢侈品拿去典当融资。不过,由于融资额度的限制,大多数典当融资都以房产、豪车、游艇为主。更为重要的是,由于鉴定能力与品牌的保障,实际上,典当行的奢侈品大都会与米兰站、寺库合作。

李日学说:“米兰站是贸易模式,而寺库则是服务模式,一个是卖货,一个则是实现价值循环。”不过,在李日学的描述中,寺库的主力卖家都属于“中高端奢侈品玩家”,但他也承认,寺库并不愿意失去米兰站定标的那部分用户,奢侈品初级买家。俘获这部分买家的方式便是,电子商务。

寺库一位投资人表示,寺库很用心地将线上与线下市场进行区别。线下门店几乎都是全新的“闲置奢侈品”,而线上除了这些商品之外,还包括一些7成新的二手奢侈品。“我们不能把入门级买家拒之门外。”他说,“人人都爱奢侈品,北京、上海许多工薪阶层也会购买奢侈品,不过,她们更多的是购买LV、Gucci的通勤款。”

寺库这种刻意的线下与线上区隔,也起到了很明显的作用。在线下,寺库的客单价保持在10000元左右,而线上则是5600元左右。“线上顾客图的是实惠,就是要便宜好货,而线下注重的是体验,是服务价值。”李日学说,“谁说网上不可以卖奢侈品?只要有足够好的信誉保障和服务保障,线上卖奢侈品是个未来。”

今年6月,由太古地产和远洋地产共同投资的颐堤港开始试营业,香港米兰站将它在北京第三家店开设在此,在米兰站的公告中,它还将在大陆开设更多的门店。二手奢侈品的买卖还在持续升温。不过,上海、成都店开设之后,寺库将不再扩建线下门店,李日学透露,电商将会是下一个发展的重点。

“5年左右的奢侈品可以流通,以10%至20%的流通率计算,这是个上千亿的存量市场。”谈到未来,李日学激动地说。

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 儿童消费市场四大新看点 成零售业捞金法宝 [2013-5-29 10:47:34]

- 2013年中国消费呈现冰火两重天 [2013-5-27 9:48:54]

- 4.5万亿家电市场诱人 渠道布局仍是短板 [2013-5-24 10:19:09]

- 别小看大妈的消费力 零售业应多关注老年市场 [2013-5-22 11:32:20]

- 儿童消费市场群雄逐鹿 缺领军品牌 [2013-5-22 11:03:01]

- 实体店有未来 体验型服务让商业走得更远 [2013-5-21 10:43:42]

- 图片资讯

- 更多