内容提要:文章选取36家已建立网上渠道的零售业上市公司和10家未开通网上渠道的零售上市公司2010―2013年的投入产出数据,采用数据包络分析(DEA)方法,对采取线上线下渠道的零售企业的效率进行比较分析,结果显示,36家开通网上渠道的零售业上市公司的TFP指数为1.031,远高于10家未开通网上渠道的零售企业的全要素生产率(TFP)指数0.892。为进一步验证渠道因素对零售企业效率的影响,将46家零售上市公司的TFP作为因变量,通过Tobit回归,对影响零售业上市公司效率的微观因素进行分析,研究表明,股权集中度、存货周转率及渠道因素与零售业效率正相关;资产负债率与零售业效率负相关;股权制衡度对零售效率的影响不显著。

关 键 词:零售业上市公司/零售效率/全要素生产率(TFP)/零售渠道

零售业与百姓生活息息相关,其健康稳定发展关乎我国国民经济的长远发展目标。零售业在经历了多年的高速发展后,经营情况已经出现分化。传统零售业增长已出现拐点,进入高竞争低增长时代。2012年起,传统零售业的销售增幅开始放缓,低于10%,进入低速增长期。2013年,零售百强的销售收入和开店数量增幅分别只有9.9%和7.6%,其中15家企业出现销售负增长,21家企业出现关店潮。与此同时,房租成本增长了11%,人工成本增长了18%。[1]

随着互联网的飞速发展,网络零售业呈现井喷式增长。2012年,全国网络零售额为13205亿元;2013年为18851亿元;2014年高达27898亿元,较2013年增长47.9%,占社会消费品零售总额的10.6%,其中,移动购物市场规模达到9297.1亿元,比2013年增长239.3%。[2]为适应市场变化,满足消费者需求,传统零售业亟须转型升级,许多零售企业纷纷实施多渠道发展战略。沃尔玛、家乐福、国美、苏宁、百联集团等实体零售企业均已建立网上商城,苏宁还开发了网上支付系统。2014年10月,埃森哲对中国零售商全渠道零售能力进行了调查,调查结果显示,有63%的传统零售企业已开展网络等多渠道零售。受访企业中,61%的企业建立了自己独立的官方网站,52%的企业已在淘宝、天猫等第三方平台开设了网店,30%的企业开发了移动客户端。在实施多渠道发展战略过程中,企业的投入产出效率、核心竞争力已成为企业制定战略决策的重要参考。因此,如何合理高效地评价零售企业的经营绩效以及探究其影响因素,具有重要的研究意义和现实价值,也成为学术界的重要研究课题。

零售业上市公司是我国零售业的核心与主体,代表了我国零售业的发展方向,对其他零售企业有直接的示范带动作用,提高其盈利能力尤其重要。本文拟利用数据包络分析(DEA)方法、Tobit回归对我国零售企业上市公司的经营效率及其微观影响因素进行分析,以期为零售企业提高效率提供建议和参考。

一、相关文献回顾

国外关于零售业效率的研究主要有,Bhat(2008)[3]采用DEA方法分析了零售企业内部人持股和零售效率之间的关系。Ayupp & Kong(2010)[4]分析了员工素质与零售效率的关系。Freeman et al.(2011)[5]探讨了零售巨头沃尔玛的创新和生产率,指出条码技术和RFID等先进的零售技术提升了零售效率。Kato(2012)[6]分析了零售效率与规模经济、产品差异化之间的关系。Sawant(2012)[7]强调了外商直接投资(FDI)对印度零售业发展的重要作用。Kumar & Chopra(2013)[8]的实证分析表明,顾客满意度的高低会间接制约着零售业效率的高低。

国内关于零售业效率的研究主要集中在对零售业上市公司全要素生产率的实证研究上,如方虹等(2009)[9]、汪旭晖和万丛颖(2009)[10]、杨波(2012)[11]、雷蕾(2013)[12]等,运用DEA模型和Malmquist生产率指数对我国本土零售业上市公司的增长率进行了实证研究。樊秀峰、王美霞(2011)[13]选取了22家零售业上市公司2009年的截面数据,采用DEA和Tobit方法分析了上市公司的效率变化及其微观影响因素,认为净资产收益率、产权结构、上市时间与零售效率正相关。对零售业宏观层面全要素生产率进行的研究较少。雷蕾(2014)[14]利用随机前沿模型对我国30个省份的零售业技术效率及宏观影响因素进行了实证研究。究其原因,这与零售业相关的投入产出数据缺失或不连续有直接关系。

从现有对零售业效率的研究来看,单纯测算传统零售企业效率的文章较多,但几乎没有涉及多渠道零售企业效率测算的。分析零售企业效率影响因素的文献大多都是仅从财务指标的角度考虑,而对非财务指标影响因素的考察很少,几乎没有文献考察互联网的快速发展对零售效率可能带来的影响,这与当前零售企业开通网络等多渠道零售的现状很不相称。以上不足为本文研究的展开留下了空间。本文将在国内外已有研究的基础上,结合零售效率研究,选取36家已建立网上渠道的零售上市公司和10家未开通网上渠道的零售上市公司2010―2013年的投入产出数据,对采取线上线下渠道的零售企业的效率进行详细测算及比较,并对影响零售业上市公司效率的因素进行探索。在原有考察股权及资本结构影响的基础上,首次引入渠道因素,该指标的选取,也是本文对影响零售企业效率的微观因素所进行的一个定量探索。

二、方法介绍

(一)DEA方法

数据包络分析(DEA)是一种典型的非参数方法,对于复杂系统的效率分析有着先天的优势。首先,它适合用于处理同时发生的多投入和多产出问题;其次,评价效率之前不需要预先设定指标之间的关系和赋予主观权重;再次,数据包络分析方法并不直接对数据进行综合计算,因此决策单元的最优效率指标与投入指标值和产出指标值的量纲选取无关。

(二)Malmquist生产率指数法

瑞典经济学家Malmquis在1953年最先提出Malmquist指数,Caves在1982年首先将该指数应用于生产率变化的测算。Malmquist指数与DEA相结合,能很好地刻画相对效率的动态变化。 ![]() & Zhang(1994)[15]建立了用来考察全要素生产率增长(TFPG)的Malmquist生产率指数,进而应用距离函数将全要素生产率(TFP)分解为技术效率变化(technical efficiency change,TEC)和技术进步(technical change,TC)。

& Zhang(1994)[15]建立了用来考察全要素生产率增长(TFPG)的Malmquist生产率指数,进而应用距离函数将全要素生产率(TFP)分解为技术效率变化(technical efficiency change,TEC)和技术进步(technical change,TC)。

TEC刻画了从t到t+1时期每个决策单元与生产前沿面的接近程度,即企业在t期至t+1期的技术效率变动程度,体现出“水平效应”。实际生产经营中,TEC反映了企业管理方法的优劣及管理决策层的正确与否。TC是技术进步指数,它衡量了从t到t+1时期生产前沿面的移动,体现出“增长效应”。水平效应意味着向生产可能性边界移动,提高了技术效率;增长效应则意味着生产可能性曲线移动,促进了技术进步,从而带来了持续的经济增长。二者的区别在于,随着时间的流逝,“水平效应”会逐渐消失,而“增长效应”不仅不会消失,而且还会维持或增大,“增长效应”的影响更长远。

(三)Tobit回归

由DEA方法测算出46个公司的效率值以后,如果想进一步分析影响效率的因素,用普通最小二乘法(OLS)直接做回归,得到的结果往往是有偏且不一致的,为避免OLS带来的偏误,Tobin于1958年提出了截断回归模型,即Tobit模型:

三、实证分析

零售业上市公司代表了我国零售业中有一定实力的大型零售企业,是行业中的标杆企业和全国零售企业的一个缩影,在某种程度上反映了我国零售业的发展状况,具有较强的代表性。加上上市公司每年要披露反映经营状况的年报,使得做研究时数据来源具有相对可靠性和客观性。

(一)零售业上市公司效率测算

1数据和变量的说明

本文从81家A股零售业上市公司中,通过逐个上网查询筛选,确认其中的36家零售企业已建立网上渠道。为便于作横向比较,从剩余的45家未开通网上渠道的零售企业中,按照行业的不同及数据的完整性选出10家零售企业,共计46家零售业上市公司,作为样本企业。样本期为2010―2013年,之所以选择这个时间段,是因为大部分零售上市公司2014年的年报还没出来,而且多数零售企业是近两年才开通网上渠道的。选择这4年的面板数据,既可以比较出各零售企业开展多渠道前后自身的效率变化情况,又可以对开展多渠道与没开展多渠道的零售企业之间作横向比较。数据来源主要是国泰安数据库和上海、深圳证券交易所公布的上市公司数据。

利用Malmquist指数测算零售业上市公司的效率之前,要明确投入和产出指标。本着数据的可得性、代表性、指标间不具有共线性等要求,并参考前人的研究成果,本文共选取4个投入指标和2个产出指标。投入主要从资本投入和劳动投入两方面考察,选取资产总计衡量企业的规模,选取管理费用衡量企业经营过程中的费用,二者共同反映企业的资本投入;选取员工人数和员工工资指标分别反映劳动数量和劳动成本,二者共同反映劳动投入。产出主要通过企业的经营效果反映,选取营业总收入和营业利润两项指标,营业总收入反映企业经营的总体状况;营业利润是企业经营的目标,其高低与企业的经营效率、资源的配置效率有关。

2.实证结果分析

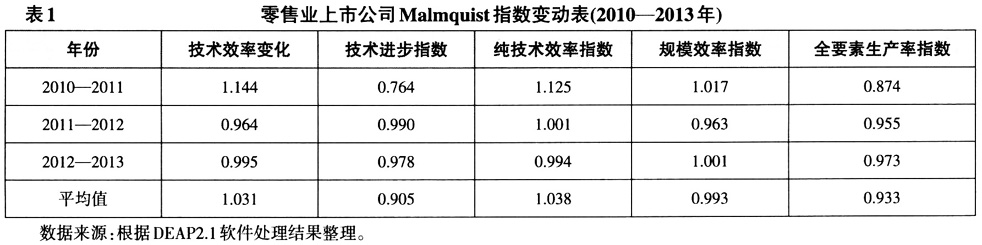

利用DEAP2.1软件,对46家零售业上市公司2010―2013年的投入产出面板数据进行效率测度,可以得到各企业在4年间的Malmquist生产率指数及其分解情况。具体结果见表1。

(1)我国零售业上市公司Malmquist生产率指数变化的宏观分析。从表1可以看出,2010―2013年间,零售业上市公司的TFP指数变化是0933。进一步将其分解为技术效率变化指数和技术进步指数,可以看出对TFP贡献较大的是技术效率变化指数,4年间的平均值为1.031,但是技术进步指数只有0.905,拖累了全要素生产率指数。从时间上看,TFP指数从2010年到2013年是在增长的,增长率为11.3%,从侧面反映出多数零售业上市公司网上渠道的开通,提高了零售业整体的全要素生产率。

技术效率增长较快,成为推动零售业上市公司TFP增长的主要推动力,反映出我国零售企业的管理能力提高较快。特别是我国零售业全面对外开放后,外资零售巨头的进入一方面使本土零售业面临更加激烈的竞争;另一方面则有助于本土企业学习外资零售企业先进的管理思想、管理方式,改进传统低效的管理。进一步将技术效率指数分解为纯技术效率指数和规模效率指数,可得到纯技术效率指数为1.038,规模效率指数为0.993。可见纯技术效率指数对技术效率贡献更大,达到了3.8%,而规模效率成了制约技术效率增长的短板。其原因可能在于,近两年由于受到电商的冲击,传统的实体零售企业不断出现关店的现象,过去靠开店扩张、兼并重组、连锁经营取得的规模优势已不明显。

技术进步指数4年间的平均值只有0.905,说明零售业整体的技术进步或创新能力还有很大的上升空间。在互联网时代,信息技术对零售业的发展产生了深远影响,以计算机为基础的信息技术,如电子数据交换技术(EDI)、客户关系管理(CRM)、供应链管理(SCM)、无线射频识别技术(RFID)和数据挖掘(data mining)等新技术,改变了传统零售业的运营模式,提升了零售企业的竞争力。然而占零售企业总数90%以上的中小零售企业,长期以来信息化水平低,经营模式传统,其中实施信息化的企业比重不到10%。据调查,我国企业在信息系统建设和应用方面的投入占企业总资产的比重只有0.22%(该数字只是我国信息化水平较高的企业状况,其他的中小企业比例更低),而发达国家大企业的信息化投入占总资产的比重在5%以上。信息化水平低导致传统零售企业在开展线上渠道时会处于劣势,仍有很多零售企业在使用传统的方式来管理电商业务,信息化水平成为制约零售企业效率提高的技术进步因素。

(2)零售业上市公司Malmquist生产率指数变化的微观分析。下面分析46家零售业上市公司2010―2013年间的全要素生产率(TFP)变化及其分解情况(见表2)。从表2可以看出,TFP最高的是已开展全渠道零售的苏宁云商,排名前五位的零售业上市公司均已开通网上销售渠道。排名第一的苏宁云商比最后一名的秋林集团(哈尔滨)的TFP高0.478,可以说相差悬殊。各上市公司的技术效率指数明显高于技术进步指数。进一步分类测算发现,全部46家零售业上市公司的TFP指数均值为0.933,而10家未开通网上渠道的零售业上市公司的TFP指数均值只有0.892,可见未开通网上渠道的零售业上市公司拖累了整体零售业上市公司全要素生产率的提高。开通网上渠道的零售业上市公司的技术进步指数低于未开通网上渠道的零售业上市公司的技术进步指数,说明开通多渠道零售的企业在技术的应用上还不够成熟。

对36家开通网上渠道的零售企业进一步分析发现,它们开通网上渠道的方式大致有两种。一是自建官网进行销售,如大连友谊的友谊商城,天虹商城的网上天虹,新世界百货的新百购等;二是在互联网商圈建立官方旗舰店,如百圆裤业在天猫建有官方旗舰店,南京中央商场官方旗舰店入驻京东,豫园商城在1号店建有网上专营店等。其中,90%的样本企业采用自建官网的形式开通网上渠道。一些企业虽然建立了官网,但其官网的主要职能不是销售,而是作为产品展示的平台,如南京新百、东百集团、新华百货、杭州解百等,官网上主要有商场各楼层导购、产品的优惠信息发布等,对线下实体店形成了有益补充。这两种方式各有优劣。互联网商圈如淘宝、天猫、京东等经过多年的发展已经聚集了大量的人气,成为消费者网购经常打开的网站,零售企业在这些地方建立官网,等于抢占了“黄金旺铺”,有利于增加点击率、浏览量。

对零售业上市公司的总部所在地分析发现,开通网上渠道的零售业上市公司中70%的都位于北京、上海、广州及东部发达地区,北京的零售业上市公司普遍都开通了网上渠道,如北巴传媒、永辉、王府井、北京城乡等。相对而言,位于中西部的零售业上市公司中未开通网上渠道的较多。这从侧面反映出,零售业开拓多渠道的速度在发达地区更快,而且企业之间也会相互影响、相互学习、相互促进。

从开通多渠道的零售业上市公司的经营范围看,85%的零售业上市公司属于经营日用消费品的百货超市类企业;医药类上市企业涉及四家,分别是海王生物、桐君阁、第一医药和健民集团,除健民集团外,另外三家都建立了网上药店。网上药店的崛起,反映了百姓对网络信任度的提升。对开展多渠道的零售企业研究发现,由于零售企业多是近两三年才开通多渠道的,多处于起步阶段,因而其自身的纵向变化在较短时间区间内还不明显,还需要时间的积累。

进一步比较开通网上渠道的零售业上市公司的效率和未开通网上渠道的零售业上市公司的效率发现,36家开通网上渠道的零售业上市公司的TFP指数为1.031,而10家未开通网上渠道的零售业上市公司的TFP指数只有0.892,因而可初步得出结论:开通网络等多渠道对提高零售业效率具有积极作用。为验证这一命题,以下将通过Tobit回归,定量分析开通网络等多渠道对零售效率的影响是否显著。

(二)零售业上市公司效率的微观影响因素分析

影响零售业上市公司效率的因素有很多,大体可分为两种,即国家层面的宏观影响和企业自身的微观影响。雷蕾(2014)[14]在用随机前沿分析(SFA)方法考察零售行业技术效率及影响因素时主要是从宏观层面考虑的,因而得出了物流发展程度、居民消费能力、外商投资情况等宏观因素会显著影响零售业效率的结论。而本文主要研究上市公司的效率,故在分析效率的影响因素时只从微观层面考察。鉴于前面初步认为渠道因素可能对零售效率有影响,因而本文在借鉴前人研究经验的基础上,拟选取5个有代表性的影响因素进行分析。

1.微观影响因素指标的选取

零售业上市公司效率的微观影响因素,除了其股权结构、资本结构、营运能力等传统因素外,还可以增加其是否开通网络等多渠道这一指标,这是本文对零售企业效率微观影响因素所进行的一个定量研究的探索。这样做可以验证开通多渠道的零售业上市公司的效率是否高于未开通多渠道的零售业上市公司。

(1)股权集中度指标(赫芬达尔―赫希曼指数),用公司前5位大股东持股比例的平方和,即Herfindahl_5指数来表示;(2)股权制衡度指标,用第二到第五大股东的持股比例之和与第一大股东持股的比值来表示;(3)资产负债率指标,反映企业的资本结构构成;(4)存货周转率指标,反映企业的营运能力;(5)是否开通网络等多渠道指标,属于虚拟变量,若开通,值为1,否则值为0。

2.面板回归模型设计

根据前文测算的46家零售企业4年全要素生产率情况,结合5项影响因素指标,可以做成面板数据。对企业而言,规模上的差异体现在截面数据中,技术进步体现在时间序列数据中,而面板数据结合了时间序列数据和截面数据的三维信息,有助于对企业的规模经济和技术革新情况进行综合分析,通过DEA算出的面板数据的效率,对每一年都设立了一个前沿面,更加科学。

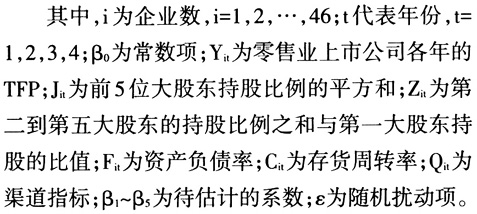

选取前文测算的46家企业2010―2013年的全要素生产率TFP作为因变量,以上述分析的各个微观影响因素作为自变量,可以得到零售业上市公司效率的多元线性回归模型:

3.回归结果分析

由于因变量TFP的值是大于0的,属于因变量受限的条件,因此采用Tobit回归。需要强调的是,Banker在1993年提出进行假设检验的无偏DEA估计的样本容量不低于40,本文选取的46家样本企业正好满足了样本容量的要求,能确保所得回归结果的稳健性。

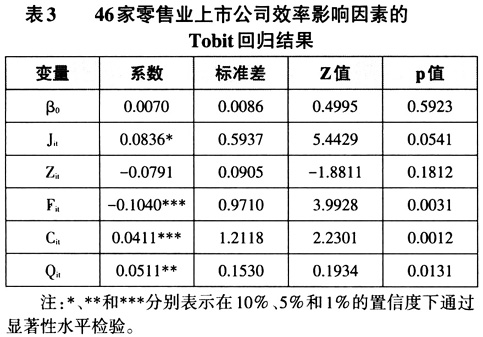

利用Eviews7.0软件对模型(2)进行Tobit回归,结果如表3所示。

由表3可以看出,在1%的置信水平下,显著的变量有资产负债率、存货周转率;在5%的置信水平下,显著的变量为渠道因素;在10%的置信水平下,显著的变量有股权集中度;股权制衡度对零售效率的影响不显著。以下详细分析各变量。

第一,股权集中度对上市公司的效率影响显著,而股权制衡度对效率的影响并不显著,这与孙兆斌(2006)[16]对上市公司技术效率的研究结果相吻合,说明越高的股权集中度有利于大股东采取高的激励行为,有利于企业效率的提升,而股东之间的相互制衡无益于效率的提升。

第二,资产负债率与零售上市公司的效率显著负相关,说明公司的负债水平越高,财务风险越大,进而影响到公司的效率。

第三,存货周转率与零售上市公司的效率显著正相关。存货周转率反映了库存的流动性和存货资金的占用量,存货周转率越高,存货周转越快,表明企业销货能力强,产品库存少,货物周转快,资金面越活跃,资金利用效率高,因而企业的效率也会得到相应的提升。

第四,零售企业上市公司开通多渠道与零售效率显著正相关。这符合预期,说明开通网络等多渠道确实能提高零售效率,也进一步验证了之前的结论,即开通多渠道的零售企业效率高于未开通的企业。渠道的拓展,有利于企业和消费者的无缝对接,能更好地满足消费者多样化需求,增加零售业的投入产出比,即提高效率。

四、结论与启示

本文选取36家已建立网上渠道的零售业上市公司和10家未开通网上渠道的零售上市公司2010―2013年的投入产出数据,采用数据包络分析(DEA)方法,对其效率进行了比较分析,结果显示,36家开通网上渠道的零售业上市公司的TFP指数为1.031,远高于10家未开通网上渠道的零售企业的TFP指数(0.892)。开通多渠道的企业中,尤其以苏宁云商最为突出,其TFP指数以1.198高居榜首,充分表明苏宁云商已走在国内零售业转型的前列,成为零售企业开展全渠道运营的标杆企业。为进一步验证渠道因素对零售企业效率的影响,将46家零售上市公司的TFP作为因变量,利用Tobit回归,对影响零售业上市公司效率的微观因素进行分析后发现,股权集中度、存货周转率及渠道因素与零售业效率正相关;资产负债率与零售业效率负相关;股权制衡度对零售效率的影响不显著。

本文的研究结论表明,零售业上市公司要提高企业的经营效率,需要保证产权结构清晰,加快存货周转,提高日常的营运能力,保持适度的资产负债,避免卷入债务陷阱。同时,在“互联网+”的大背景下,零售企业要主动拥抱互联网,积极开拓网络、移动终端等多渠道,向全渠道零售转型,促进线上线下协同发展,提升零售业的效率,才能更好地满足消费者的多元需求。

原文参考文献:

[1]中国连锁经营协会.2013中国连锁经营年鉴[M].北京:中国商业出版社,2014.

[2]中国互联网信息中心.第35次中国互联网发展状况统计报告[R/OL].[2015~05~11].http://www.cnnic.net.cn/hlwfzyj/hlwxzbhlwtjbg/201502/t20150203_51634.hzm.

[3]Bhat V N.Productivity in the retail industry:Does insider ownership of shares matter?[J].Applied Financial Economics Letters,2008,4(2):121~125.

[4]Ayupp K,Kong W.The impact of task and outcome interdependence and self-efficacy on employees' work motivation:An analysis of the Malaysian retail industry[J].Asia Pacific Business Review,2010,16(1):123~142.

[5]Freeman R B,Nakamura A O,Nakamura L I,et al.Wal-Mart innovation and productivity:A viewpoint[J].Canadian Journal of Economics:Revue canadienne déconomique,2011,44(2):486~508.

[6]Kato A.Productivity,returns to scale and product differentiation in the retail trade industry:An empirical analysis using Japanese firm-level data[J].Journal of Productivity Analysis,2012,38(3):345~353.

[7]Sawant S V.Foreign direct investment and retailing in India-issues and challenges ahead[J].Journal of Commerce and Management Thought 2012,3(4):692~706.

[8]Kumar SNV S,Chopra A.Determinants of customer satisfaction of traditional and modem formats in food and grocery:The case of Indian retail[J].International Journal of Research in Commerce,Economics & Management.2013,3(2):44~51.

[9]方虹,冯哲,彭博.中国零售上市公司技术进步的实证分析[J].中国零售研究,2009(6):57~66.

[10]汪旭辉,万丛颖.零售业上市公司生产率增长、技术进步与效率变化――基于Malmquist指数的分析[J].经济管理,2009(5):43~47.

[11]杨波.我国零售业上市公司经营效率评价与分析[J].山西财经大学学报,2012(1):52~61.

[12]雷蕾.零售业上市公司全要素生产率增长的实证研究[J].北京工商大学学报:社会科学版,2013(6):20~26.

[13]樊秀峰,王美霞.我国零售企业经营效率评价与微观影响因素分析――基于22家百强零售上市公司的实证[J].西北大学学报,2011(5):26~31.

[14]雷蕾.我国零售业技术效率及影响因素的实证研究[J].北京工商大学学报:社会科学版,2014(6):28~36.

[15] R,Zhang Z.Productivity growth.technical Progress,and efficiency change in industrialized countries.[J].The American Economic Review,1994,84(1):66~83.

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 网络时代零售业上市公司效率及微观影响因素 [2016-11-22 10:47:14]

- 实体零售“双11”借势抢戏 销售额双倍增长 [2016-11-15 15:19:09]

- 零售企业未来竞争靠链接 [2016-11-11 11:12:13]

- 面对零售寒冬 实体店价值只有在变中提升 [2016-11-7 9:51:07]

- 我国零售业全面互联网化的战略对策研究 [2015-8-10 14:57:57]

- 传统与电商模式融合视角下我国零售业发展路 [2015-8-10 11:20:35]

- 图片资讯

- 更多