�й����۵��̵�Ѹ�ٷ�չ��ֱ�Ӵ����˿��ҵ�ķ��١�

��˫ʮһ���ⳡ����ʢ���У��������õĶ��������Ʊ���������ܷ�ӳ��ʵ����������ݹ���������ͳ��������ʾ�����ꡰ˫11���ڼ䣨11��11����16�գ���ȫ��ҵ���������5.4�ڼ�����ȥ��ͬ������56%������մ������ﵽ1.026�ڼ�����ȥ��ͬ������57.8%������21��0ʱ������94%�Ŀ����˳��Ͷ�ݵ��û����С�

����һ�л�û�н�����Բͨ����Ӫ���������������˵������Ϣ���죬24�տ�ʼ�˻�������ʼ����һֱ�������µס���

2013����è˫ʮһ�Ķ����˻�����38%���ң�����Ԥ�ƻ���35%���б��۵��������ƽ�����˻��ʻ�����40%������Ϊ��ģ�����ˣ������ò�����֤�������ս��갢�﹫���Ŀ��Ʊ��2.78�ڰ������ƣ����ٻ�Ҫ����1�����ϵ��˻�������

ÿ��˫ʮһ�����Ĺ��¶������ݣ���ͬ���ǵ��̵Ĺ�ģԽ��Խ�����ҵ���˵Ŀ�ݰ���ҲԽ��Խ�ࡣ

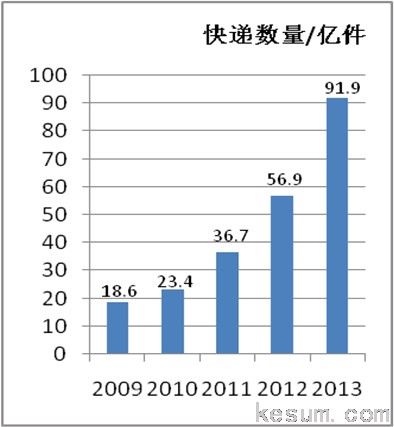

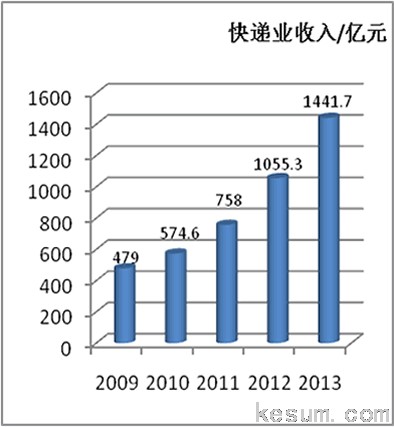

��ȥ4�꣬��ģ������ҵ��������������55.5%�������������36.25%�� 2013�꣬��ģ���Ͽ����ҵҵ�����ۼ����91.9�ڼ���ͬ������61.6%���������1441.7��Ԫ��ͬ������36.6%����ģ���Ͽ����ҵ����մ�����ͻ��2,500����������ҵ��6,000�ң���ݴ�ҵ��Ա����80��

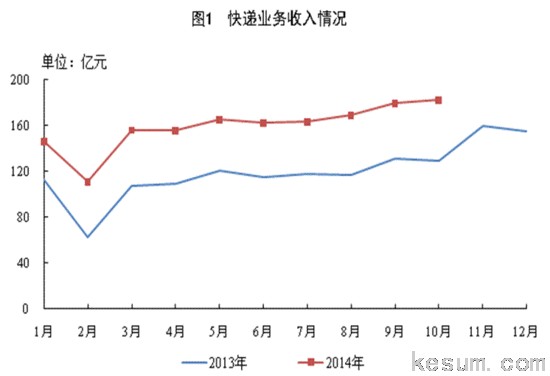

2014����ҵ�ķ�չ�ٵݲ�������˵��˫ʮһ����������֣���1-10�·ݵij����·ݵ��������������ҵ�ķ�չ�ٶ�Ҳ�Ƿdz����ޣ�1-10�·ݣ�ȫ����ݷ�����ҵҵ�����ۼ����106.8�ڼ���ͬ������51.9%��ҵ�������ۼ����1592.6��Ԫ��ͬ������41.5%�����У�ͬ��ҵ�������ۼ����201.3��Ԫ��ͬ������54.3%�����ҵ�������ۼ����879.5��Ԫ��ͬ������37.1%�����ʼ��۰�̨ҵ�������ۼ����253.7��Ԫ��ͬ������16.6%��10�·��й����ҵһ��ͻ��100��Ʊ���Ĵ�أ���Ϊ������������ȫ��ڶ������г���

���4�꣬��������Կ��ҵ��չ�Ĺ����ʴﵽ���˵�92.7%�����ҵ�ķ�չ�ٶȼ������������ķ�չͬ���� ����˵�����й��п����ҵ����20���������������ڵ��̷�չ��������˰�����ͨһ�EMS��լ���͡�˳��ȴ��Ϳ����ҵ��

��.�ʱ��Կ��ҵ������

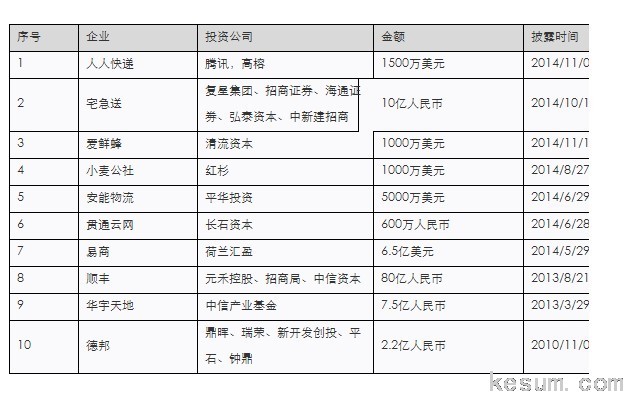

10��16�գ�լ�����������븴�Ǽ��š�����֤ȯ����֤ͨ������̩�ʱ������½����̹�ȨͶ�ʻ������Ͷ���ߣ�������ս��ת�ͣ��Բ���ҵ��Ϊ���ģ�������չ����ҵ��Ϳ��ҵ����ʽȷ����BBCҵ��ս�ԡ� �ⲻ�Ǹ����ʱ���һ�γ��ֿ��ҵ�����ʱ�Ȧ����ֹ�����ʱ�һ��Ͷ�ʴ��г��ֿ��ҵ�� 2013��8�£�Ԫ�̿عɡ����ּ̾������ʱ��Ȼ�������Ͷ��80�ڵĹ�ģͶ��˳�ᣬ��ò�����25%�Ĺɷݣ�����ҵ���������ޡ�

һ������£����ҵ������Ϊ�Ͷ��ܼ��Ͳ�ҵ���DZ����ϡ���ͳ�����ǩ�ģ�������ٷ�չ����10�꣬�ǰ����Ż����������ǵ�������չ�ģ���Ա����̵�ҫ�۹�â���ڸǡ����ڵ�ҵ�������ƺ�ս�ԵIJ�ȷ���ԣ����ʱ�Ȧ����ȷ����ֵ����ʹ�����ڿ��ҵ��6000�����ҵ����Ͷ�ʼ�ֵ�Ĺ�˾Ҳ������ͷ����Ҳ����Ϊ��ˣ����������ʱ���ʧͶ�ʻƽ��ڣ������ʱ��������ڲ�ͬ���ϡ���ֹһ�εı���Դ�ʧ�°�����Ͷ�ʻ������ϧ��2010�����������ڿ��ҵ���γ�������ͨһ�˳�ᡢEMS��Ϊ¢�Ϲ�ͷ�ľ��棬�г��ۼ�ЧӦ���٣��ر��ǵ��̺Ϳ�ݻ�����������Ӧ�ã�ʹ�ÿ����ҵ֮��IJ����뱻����Ԥ�ڷŴ�ģ��չ��Ϊ���е�֪��Ʒ�ƿ����ҵ��ͬ����

���Ƿ������̷�չ��Լ������Ҫ��������ݺ�����ʱ�������������������ҵ����Ŀ��۽����˿��ҵ�Լ��������������ƺų�ҪͶ��3000�ڴ�������й�����������ܹǸ�������Ѷ������Ͷ�����˿�ݣ���ͨ���ϴ����������µ�Ͷ���ߡ�����˵���ڵĿ��ҵ�Ѿ���һ�������Ͷ��ܼ�����ҵ����ת��Ϊ�������ʱ��ܼ�����ҵ��ǰ���財�

�����ֿ���Լ���ݻ�����Ӧ�û��Ͷ���������

��ʵ�ǣ�С�͵Ŀ����ҵ���ѻ��Ͷ�ʣ����Ѳ��˱����������ˣ������ڴ���Ʒ�ƿ����ҵ������ʮ�ڹ�ģ���ʣ�����Ҳ�������š�Ԫ�̡���ɼ�����̡����˵��ʱ����ްԲ�������Ϸ�ʸ�ģƫС��Ͷ�ʻ���Ҳ������ʧȥ���ҵ�Ļ��ᣬ���������辶��������ƫС�������Ĵ���������ҵ�����������ߴ���ҵ��Ĵ�ҵ��˾���֣���Ҳ�������Dz���ʢ��Ļ��ᡣԭ��·�ɷ�Ͷ�ʸ��ܲá���ʯ�ʱ��ϻﴴʼ��������˵���Ҳ������������ᣬ�������Ǹ����ڡ����ڡ�����ʯ�ʱ�������Ͷ�ʵĵ�һ����Ŀ����Ҫ�������ҵ��������ڡ��Ĺ�ͨ��������APPӦ�á�ָ���ݡ���10������������������ÿ��5000�û����ٶȷ����չ������ż��Ͷ�ʴ�����ɼҲû�зŹ�������Ͷ�ʻ��ᣬ����Ͷ��������У��ݳ��С��ġ�С���硱������һ�ֶ�λ��ϸ�Ŀ��ҵ����ڡ�

�ڵ��µĿ��ҵ����һ��ʷ��ǰ���Ĵ��ƾ֣����ٷ�չ�Ĺ����У�6000�ҿ����ҵ���ۼ������ϣ����������ƶ�������˼ά���ڽ�����ͳ�Ŀ��ҵ�������ǵ߸�������Ķ���ƽ̨˼ά���ڳ�˼ά�����崣������˶��ڿ�������������ء��ƽ����족���� ���ǵ�Ȼ֪�������еĻ�����������Ѫ����ս���У���˼ά���·�������ս�Զ���Ҫ���ܼ����ʱ��봴�¼���֧�š�����Ԥ�ڣ���δ����5�꣬���ҵ�Ļ�����������˵��������ȻҪ��ȸ��졢�����ع����еĿ��ҵ���������ʱ��Ŀ�������������ӻ�����������Ϯ���������ִ���Ӧ�ã�Ҳ�����ʱ�Ȧ�ij������һ�ֵ��ʱ�ս������ս������Ļ��

��.���ҵ����������O2O����

2014�꣬������������������ǵص����ӵ��������еĴ�ͳ�����ƶ�����O2O��ƽ̨���ڳ�ڰ��ȸ��ָ���ֶδ���˷���Ӱ���Ÿ�����ҵ�������ҵ����������˵���;߱��������Ļ����������ֵĹ涨�����еĿ����ҵ�ڽ��п��ҵ���ʱ����߱����Ϸ��������������ṩ���߲�ѯ�����߽ӵ������������ҵ�Ի������Ľ��ܣ�Զ��������ҵҪ˳���Ķࡣ

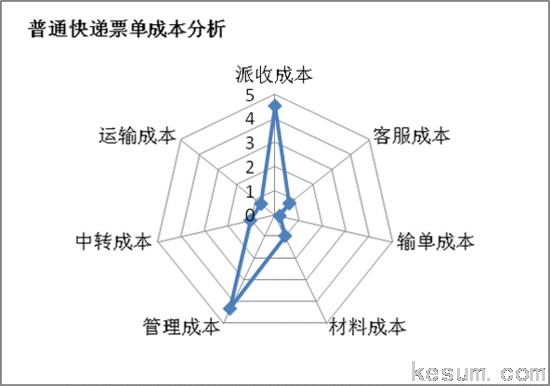

��������ǿ��������ʾ�����ҵ�Ļ���������չҪ�졣ʵ�ʵ�����ǣ����ڿ��ҵ��������ż��ߣ��߶�רҵ����ְҵ���Լ���ط��ɷ�������ƣ����������ڿ���г��ĸ��ٷ�չ״̬�������ҵ�Ļ����������̲���˳�����������ҵ��������·���ǻ�����������Ҫ������һ�ǿ����ҵ�ijɱ������뽵�ͳɱ�������Ч�ʵ������������ҵ�Է��Ļ����������̣���һ�����û���ʹ�ÿ�ݷ���ʱ�������ٵ����֡�ʹ���������ĸ��֡�ҵ�⡱��֯��ͼ�ƶ��Ŀ��ҵ�����������¸����ij��ԡ�

���ڿ����ҵ��˵��һ���浥����Ҫ�ɱ����������ɳɱ�������ɱ�ռ�ݱ�����ߣ���������ر��ǹ����ɱ����ǿ����ҵ������������Ҫ�����������ɱ����ǡ����ԡ����ijɱ���𡣰���˳�ᡢEMS��լ���͡���ͨһ�����ڵļ�������֪�������ҵ�����������ǿ����IT�뻥����֧��ϵͳ���裬�����϶��Ƴ��˻���APP���ź�WEB��վ�����ϲ�ѯ��ݺͷ���ݵķ������û������ķ�ʽ�������������ڲ����ȹ����ɱ���

���˵�����ҵ�����Ļ��������ж����º͵ġ����䡱���ԣ���ҵ��ս������Ļ�������֯���Ķࡣ���˿�ݴ�һ��ʼ������Ҫ���ڰ�+O2O�ķ�ʽ�ﴫͳ��ݵ����������ݹ�˾����ͨ������һ���Ӿ�Ҫ��������������������ҵ��˿ںͿ�ݹ�˾����������ͳһ���ƽ̨����ͼ����ݷ���Լ�������Ϳ�ݹ�˾�ġ�ά�ȡ���������ݹ�˾�ľ����Ӽ۸����г���ģ��ת��Ϊ����������С���磬��ݷ����������������һ����صij��У��ÿ�ݹ�˾����������ص�����ӡ����������Ŀ�ݻ�����Ӧ�ö���һ����Ĵ��û��Ƕȳ��������¶�����ҵ��Ĺ���ͷ������̣������ܹ������µ�ҵ̬��

������˵���ҵ�����ʲ��ķ�����ҵ���������ڳ������̸��ӡ�Ƶ�θߣ���������ҵ������ҵ���������ڽ����Ÿ��ֻ�����Ŭ�������ǵ��͵�O2Oҵ���ԡ����Dz������һ��˼·�ǻ������ijɹ��������ֳ��Ա������ƶ��˿��ҵ��Ч�����������������

�����еĻ������������У��Ƚ����������ࣺ

һ���DZ��С��߸���ͳ���ع�ҵ�Ļ�����˼ά���������˿�ݡ������ᵽ������һ�㶼���뵽�������������ع����ǻ��������������˵����ԡ����˿�ݵĶ�λҲ�dz����أ������Ե����еĿ��ҵ����̬�������ڰ�+O2O�ķ�ʽ��������ɢ�Ͷ���������������ͬ�ǿ��ҵ�����ҵ��ģʽ�������״��ݺ͵εδ����ģʽһ���Ƴ��ͻ���˻��������к��ʱ��Ĺ�ע������˲��Ƶ�Ͷ�ʡ������˿����ҵ���Թ����У�û�кܺõĽ����ȫ����Լ����������������⣬����һЩDZ�ڵķ��գ����編�����Ρ����Ʒ�Ϲ��Լ���Լ����Ա��֤���������ȵȣ����������������˿�ݵij��Թ�����Ҳ�����˼���Ĺ�ע�������г��ĸ��ֳ���������ȷ��ʾ���������˿�������Ĵ���ҵ���������ȿ����������Ƿ��г���ͬ�������Ƿ�����κ���ȷ���Ƿ�������Ƿ��Ϸ����ա�

��һ�����ֿ����ҵ����Ҫ�������볬Խ���Ļ�����˼ά�������ͨ������С���硢���100�ȡ�����Ӧ�����ڱȽ϶࣬����˼�붼������ڣ���ƽ̨��ֻ��������ʵ�ֵ�·����һ��������ټ������ӣ�

��ͨ������ָ����Ӧ�ã���̨�ԽӸ����ݹ�˾�����Ͽ�ݳ����˵ġ��Ϸ������������������û��ṩ��ݷ������û����棬�����㡰�����˵������𡰴�ͳ��д��ݵ�����Ӧ�ô�����ս�����𡰲�ѯ��ݡ��������ն�ս�ԡ�ռ�����Ϻ����ߵ����һ���������һվʽ�Ŀ�ݷ�����ڣ������ҵ��·�����Ƶģ����в������磬ֻ��������������Ҫ��������̡�

С���磬��Ҫ������У�г�����У�������Ϻ����¡���ݳ��С�������У���������û��շ���ݡ�һվʽ���������һ�ָ�Ϊ��������ƽ̨��������鲻�Ǹ����ݹ�˾�ܲ����������ǿ��Ա���߿��վ�㣻С�����ս��Զ��ֹ��У��������Ҳ�ڻ����������䡰��ݳ��С���������ظзdz�ǿ��·������С����һ��ʼ��ӵ������ȷ��ӯ��ģʽ���dz�������

���100�������ƵĿ�ݻ�����Ӧ�ã���ͨ������ָ�������ƣ��������ǺͿ����ҵֱ�Ӻ����������ɸ������վ��Ϳ��Ա����ע�ᣬ�����û��ṩ��ݷ���

���ֲ�ͬ��·�������Լ����ż��Լ���ȷ���ԡ�ָ���ݵ��ѵ�������Ҫ���ϸ��ҿ�ݹ�˾�ܲ��Ĺٷ���Դ���ھ���ҵ���������Ҫ���ģ������������ڣ�����Ҫ�������µ����һ�������������У��д��¥�ȣ� С����С�������ѵ�������Ҫ��У���������ҵ�����ʵ��ġ���ݳ��С����������ݺ������в�ȷ���ԣ���չ�ٶ��ܳ��ء������ҵ�����������ƣ����100��ע���ƣ�����ȷ��ע��վ��Ϳ��Ա�ĺϷ��ԣ�����ȷ����������������û����ȷ��ӯ��ģʽ��

���Dz���ȷ����Щ�����������ܷ��ع������ߡ���Խ�����е�ҵ����̬�����е��ǿ��Կ϶����ǻ�����һ�������ȵĴٽ������ҵ��Ч����������̵ĸı��ݷ������ʽ��

��.ͨ��δ��֮·

�������ǿ��9��24�յĹ���Ժ���������ǿ����Ҫ��ַŹܽ�ϣ�ȷ�������ҵ������չ��ͬʱҲ�����˵������������WTO��ŵ��ȫ�������ʿ����г�������ζ�ţ���δ����3-5�ڿ��ҵ��������̵ı仯�����ֱ仯�����Ծ����������������Ի��������¼�����������ս��

���Dz���ȷ���������Ƿ�һ����Ϊ���ҵ��һ�֡��ӱ䡱�������أ���ȴ����������Ԥ�ԣ��ڻ����������£����ҵ���ܵĸı䣺

1���й����ú͵�������ķ�չ�����ÿ��ҵ��δ����5-10���ڼ����������40%���ϵĸ������������е�������ĶԿ��ҵ�����������ʻ�������ָ�λ��

2�������ʱ�ӿ������ҵ�������ҵ��������Ӿ磬���տ����γ�10���ڵ���ҵ������ҵ���ˡ�

3�������˵�����ȫ��ȡ�����еĴ�ͳ�����浥��������������Ҫ�κ���Ϣ����Ϳ������ɵķ���ݡ���ÿ��������Ϣ��

4��������O2O��ƽ̨ҵ��ģʽ�����У��������й����ҵ�γ�1-2�����͵Ŀ�����ƽ̨�����еĿ�ݹ�˾��ȫ����Ϊ��ʱ�����滻�ij����ˡ����乫˾��

5���������������������еĿ��ҵ�����̣���Ϣ��ȫ�õ�����Ч��֤����ݰ�����ת�����У�����������û�����Ч������Ϣ��

6��������ƽ̨��ϣ����������д��¥��У�ȵ��û������������������Ϊ��ݷ�������һվ��

7�����ƵIJ���ͳ�β����й����ҵ��

- ���ı�ǩ��

| |

|

| �������� ����ӡ�� ���ղ��� ���ر��� | |

|

- �������

- ����

- ͨ�������ҵδ��֮·���ڰ�+O2O�ĸ�����ʽ [2014-11-26 15:29:33]

- DHL��Ӧ����Ͷ1.13��ŷԪ�����й������г� [2014-11-24 17:09:23]

- ����˳��������������· ������ծ�½�ͨ�� [2014-11-20 16:52:24]

- ����˳�����˱����O2O���� [2014-11-20 15:29:52]

- �й�������������ȫ��ʱ�� [2014-11-19 16:51:50]

- ��Ƚ����ִ�����ҵ���巢չ���� [2014-11-11 16:59:16]

- ͼƬ��Ѷ

- ����