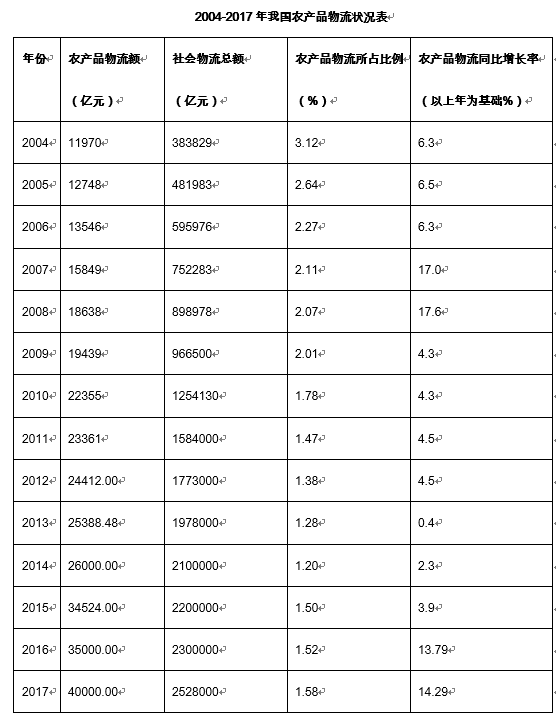

վ�ڱ�����20�������㣬�����ոչ�ȥ��2019�� �C һ������Ϊ�������ǹ�ȥʮ��������һ�꣬Ҳ������δ��ʮ������õ�һ�ꡱ����ݣ�������ҵ��ǰ�������ʵĹ����⾭�û��������ٽϴ��ѹ����

�ڸ�������ָ���»��ı����£��й���������������������Ż������ҷ�չ�ĸ�ί3��6��Ԥ�ƣ�2019����������ܶ��300����Ԫ��Ԥ�ƻ�������5.8%�������½�0.6%��ȫ�����ɻ�����Լ486.3�ڶ֣���������5.5%�����ټ���1.7%������������ٷŻ�Ӱ�죬2019��1-11�£��й���������ܷ���12.8����Ԫ��ͬ������7.1%�����ٻ���1.5%��

2019�꣬��ݡ��㵣��������������죬�г����жȽ�һ���������ۺ�������������Ϣ������������ܵ���ע���ʱ��ij��������ƶ�ҵ�������ں��������

2019�꣬ͳ�Ʒ�Χ�����й���صIJ�������131�ڣ��漰��ģ��730��Ԫ����Ȼ����ģ���ȼ���26%�������������������30%�����пع�Ȩ�չ��ཻ�״�����ӣ�������ҵ�ġ����С���ӿ����ݡ�

01

�й�������ҵ����ش����������

��ģ���٣�2019��������ҵʮ���ش����ϼƹ�ģ�ﵽԼ486��Ԫ��Լռ�ܽ���ģ��66.7%����ģ��2018���Լ615��Ԫ���ٽ�21%����ͬʱ������ĵ�һ����2019���ʮ�����ϼƽ���ģ���ȼ��ٱ�������43%��������ҵ��Ͷ������2019��ľ��߽�����������ʹ�Ƕ�������ҵ��

�չ��Ӷ���2019���Բ�ҵͶ���߶Գ�������ҵ�IJ������������ǹ�Ȩ�չ�Ϊ������2018�����Խ���Ͷ���߲����ս��Ͷ���Լ�D���Ժ�Ͷ��Ϊ����������ҵ�����˾�����ּӾ������ʱ�ڣ���ʤ��̭���ٽ��С�

�ǻ����ۺ�����2019�꣬Ͷ���߸����ע����������Ϣ����߱�ȫ��·�ۺ�����������������ҵ��2019��������ҵʮ���ش������У�������Ϣ����253��Ԫ�����ۺ�������4�ڣ��ֱ��ڽ���ģ�ͽ�������ռ�����ơ���δ��һ��ʱ���ڣ�������ҵ�Խ����������ǻۡ��ۺ�����֮·��

02

2019���й�������ҵ�������ع�

1.����Ҫ��

����ģ���ٵ�Ƶ�����࣬������Ϣ�����ۺ�����������Ȼ���ܹ�ע��

2019���й�������ҵ��������ģ�ﵽ730��Ԫ�������½�26%��������������������30%��131�ڣ��൱��ÿ3��һ�ڣ�����Ƶ�ʽ�2018��������ߡ���Ͷ���ʻ������������£�Ͷ���߶�������ҵ���佥������������ע�Ȳ�����

��1��������Ϣ�����ۺ������ܹ�ע

�����ߵĹ�������������Ч�������������£�2019��������Ϣ�����ۺ���������������ܵ���ע��������Ϣ�����ۺ������ֱ�λ��2019�꽻�������ͽ���ģ�ĵ�һ����λ�����ߺϼƹ�����60%���ϵĽ���������ģ��

��2�����������ǿ��ABC��Ͷ�ʼ��ٶ�������Ͷ������

�ڹ����⾭�ò�ȷ������ǿ��Ͷ���ʻ�����������ı����£���Ͷ���߷������ˮƽ������������������ҵABC�ֵ�Ͷ���������٣������ִεĽ���������2018���47�ڽ���33�ڣ�����ģ�ӽ�192��Ԫ����53%��90��Ԫ�������ͬʱ���������ع�Ȩ�չ���ƫ�����ڽ����������ģ��������������ӡ�

��3�����������Dz������׳�����Ծ������������������

������ҵ���������Թ��ڽ���Ϊ����2019�깲��122�ڹ��ڽ��ף���ģԼ674��Ԫ���������ģռ�Ⱦ�Ϊ93%����Ҫ�����ڳ��������Ǻͱ����ȵ�����2019����������������ӣ�����9�ڳ��������漰53��Ԫ��������������ģ��ռ�Ⱦ���2018�������ӡ�

��4����ҵͶ���߹����뽻�ף����������������

2019���Ͷ���ʻ������֡���������������ҵ�����ʽ������ŵ������ʵ���ۺ�IJ�ҵͶ���ߴ��п������ᣬ��ͼ�û��չ�����ҵ���ͼ��

2019�굥���ɲ�ҵͶ���߷���Ľ��������ﵽ60�ڣ��漰���501��Ԫ��������ģ���ȷֱ�����1.4����76%����ƽ���ɽ����ȼ���Լ3��Ԫ��8.4��Ԫ��

2.ϸ������ֲ�

�ۺ�������������Ϣ������������������������ģ�������ӡ�

��1������������Ϣ��

��Ϊʵ�֡�������Ч������Ҫ��ʽ�������������˹����ܡ��Ƽ����Ϊ�ؼ�����������������Ϣ����2019������ܵ���ע��������������68%��47�ڣ�����ģ��327��Ԫ����������40%��

���������ͽ��ף�2019�꽻��ģ����Լ94��Ԫ����2018�����18%��ƽ�������2018���Լ4��Ԫ����2��Ԫ��������52%��

����������Ϣ���������Ա��ܹ�ע����Ͷ���ߵ�̬���������ԣ��Լ�����ؼ�Ӧ��Ч��������ߵ�Ҫ��

��2���ۺ�����

�ڲ�ҵ�����£��û������������Ϊϵͳ������������ �ۺ��������������ܵ���ע��2019���ۺ������������30�ڲ������ף��漰��ģ170��Ԫ��������ģ�����ȴ����������ʾ������ҵͨ��Ͷ���չ���ǿ�ۺϷ���������ʵ�����ۺ������̵�ת�䡣��ͬʱ��ƽ������������44%��5.6��Ԫ����ӳͶ�����ڱ��ѡȡ����ֵȷ���������ء�

��3����ݿ���

����2018��IJ������߷��ݿ�������IJ��������2019���������͡�ȫ�깲����10�ڽ����漰Լ76��Ԫ��������������ģ����2018����٣����н���ģ���ȴ������77%��

���ſ����������ֵ��ȶ����г����ٵķŻ�����ҵ�ͽ����ʱ������ӹ�ע�г���ģ��������ַ�ɢ���㵣�������߱�ȫ���������Ƶ�ͷ����ҵ�����������Ƶ��㵣��ҵ���ܹ�ע��

��4�������ִ�

ƾ����սϵ͡������ȶ������ԣ�����������ҵ�Բִ���Դ�ƿ��������ӵ�Ӱ�죬2019�������ִ����������þ�����Ͷ���ߵ��������������Խ��ڻ�����������������ó��ͨ�������Ͷ���߹����17�ڽ����漰��90��Ԫ��������������ģ����2018���������ӡ�

����ESR���̺�ľ2019��ijɹ����У�Ԥ��δ�����и����ʱ���ע�����ִ�����

3.����ģ�ֲ�

2019��С�ͽ�������ռ���������ӣ������ͽ���ƽ��������½����ơ�

��1��С�ͽ�������ռ������

������������ƣ�2019��������ҵ�������ĵ��ʽ����Ҫ��10��Ԫ���£�����Ҫλ��1000����1��Ԫ�䡣2019��С�ͽ�����63�ڣ���2018������30�ڣ�ռ�ܽ���������48%��ռ�Ƚ�2018������15%��

1����10��Ԫ�����ͽ���10��������Ԫ�Ĵ��ͽ�������������ռ������ֲ�ͬ�����½������ͽ����������ܽ�������ռ���½�5%��38%�����ͽ���ռ�����½�9%��13%��

2019������ͽ�������ռ�ȵĻ��ȱ仯������ʾ������ҵ�Դ��ڽϷ�ɢ�ľ�����֣�Ҳ��ӳ������ҵ������ҵ ������Ͷ�ʲ�����С�����ʱ�ġ�

��2�������ͽ���ƽ��������������½�����

������Ҫ����ģ�Ĵ����ͽ����ԣ����ཻ��ƽ�����������һ�����ȵ��½����ơ�

���ͽ���ƽ��������2017��ﵽ���������½�����2019�����½���20��Ԫ���ң����Ƚ����ﵽ17%����2017�궥��ʱ���½�37%�����ͽ���ƽ���������ڹ�ȥ4����ֽ���ʽ�½���2019�꽵��2.56��Ԫ�����ȼ���21%��

�����ͽ���ƽ��������½����ƣ���ӳͶ�����ھ���ǰ�������ʵĴ��£��Ա�Ĺ�ֵˮƽ����������ǿ��

4.�����ִηֲ�

2019��Ͷ���߷������ˮƽ������ABC�ֽ�����������ģ�������٣������ڽ����������ࡣ

��1��ABC��Ͷ����������ģ��ƽ������������

��ΪABC�����ʵ���Ҫ�����ߣ�����Ͷ�������ʽ�ļ�� �ѶȼӴ�Ӱ�죬��Ͷ�ʾ����ϸ�Ϊ���أ�Ͷ�ʻ�Ծ�ȴ���½���2019��A��C��Ͷ�ʵ���������ģ��ƽ�������������٣��Ҿ�����2016�������ĸ���ˮƽ��

2019��ABC���ֽ�������֮��33�ڣ���2018���47���½�30%�����ܽ���������ռ���������25%��

������ģ���½����Ϊ���ԣ�2019��ABC�ֽ���ģ������ڣ���Ϊ90.3��Ԫ����2018��192.1��Ԫ����½�53%��2019��ABC�ֵ�ƽ�������½���2.74��Ԫ�����ȼ���33%��

��2��ս��Ͷ�ʺ��չ���Ƶ������

�������ҵ���켰�����ڵ�ս��Ͷ�ʺ��չ���������2019���������ӣ���ʾʵ���ۺ�IJ�ҵͶ��������ҵ���ٷŻ�ʱ�����ӿ�����ԡ���ҵΪ����Ͷ�ʲ��֣� Ͷ���չ����ж��ؾ������ƺͼ�ֵ����ҵ����������ҵ���ͼ�Ͳ�ҵ����

2019��ս��Ͷ�ʼ����ʡ��ǿع�Ȩ�չ����ع�Ȩ�չ��������ڵĽ���������74�ڣ���2018���34������1.18�����ڽ���������ռ�ȴ�56%����2016�������ķ�ֵ��

��Ͷ��������Щ��������Ȼ������ƽ������ԼΪ7.85��Ԫ�����ȴ������60%����Ҳʹ���������ڵĽ���ģ֮��Ϊ580.78��Ԫ�������½�12%��

5.��������ֲ�

������ҵ���������Թ��ڽ���Ϊ����2019��93%�Ľ���������ģ���Թ��ڡ�

��1�����ڽ���

2016����2019�꣬�й�������ҵ�IJ��������Թ��ڽ���Ϊ����������2017�����ھ��ͳ�������Ӱ�죩������ģ�ͽ���������ռ�����ܽ���ģ��������90%���ϡ�

���ڹ��ھ��ò�ȷ�����ص����ӣ�Ͷ������Ͷ�ʲ����������ֵ�ϵ���������ǿ��2019����ڽ��Ĺ�ģ��2018���971��Ԫ������674��Ԫ�������ﵽ31%�������彻��ģ��ռ�����2018��99.3%����92.7%��

2019����ڽ��������ﵽ122�ڣ�����������23%�������ܽ���������ռ�����2018���98%����5%������93%�����ڽ�����Ҫ�����ڳ����ǡ������Ǻͱ���������

��2����������

��ȹ��ڽ��ף����������н��������١����ʽ�����ص㡣2016����2019�������������20�ڣ��漰��������1,950��Ԫ������Ͷ���������938��Ԫ�չ�Logicor������˹�����790��Ԫ˽�л��ľ��ͽ���Ӱ�죬2017��ij�������ģԶ������������ˮƽ��

���š�һ��һ·��������ƽ���Ͷ���������˶Ծ���������ҵ�Ĺ�ע��2019��ľ��⽻��������ģ����������������������2018���2�����ӵ�9�ڣ�����ģ��6.8��Ԫ����53��Ԫ������ģ�����ﵽ6.81����Ͷ��������ע�������ʵ��ۺ�����������������Ϣ����ҵ���������ı����ҵ��Ҫ�����ڶ����Ǻ�ŷ������

6.��ҵ��ԾͶ����

����˹������ϵ��˳��ع�λ�ӽ�����������ҵ��ԾͶ����ǰ��λ��2019���ԾͶ����Ͷ��Ƶ�ʽ��ͣ���Ͷ�ʹ�ģ���������ӡ�

2016����2019��������ҵ��ԾͶ����Ϊ����˹/��ɽ�ʱ�������ϵ��˳��عɡ� �Ӷ���Ͷ��Զ���ʱ��;����ȣ��Բ�ҵͶ����Ϊ����2019�꣬������ҵ��������23�ڽ��ף�����������2018����٣�������ģ������������һ���̶ȷ�ӳ����ҪͶ���߶�������ҵ��Զ��չDZ���Ծ����ġ�

��1������˹/��ɽ�ʱ�

����˹/��ɽ�ʱ��ǽ�������Ϊ��Ծ��Ͷ���ߣ�2016����2019�깲����25��������صIJ������ף�����2019����8�ڽ��ף���2018�������ƽ������������Ϣ�������������������ȡ�

����˹��ע�ɳ��ڵ�Ͷ�ʻ��ᣬ2016����2019��䣬C����ǰ��Ͷ������Լռ��������72%��2019���8�ڽ��װ�������Ͷ�������ػ����䡢Ҽ�δ���������ȡ�

��2������ϵ������Ͱ͡���è���������硢���Ͻ���ȣ�

Χ���ŵ��̺ͳ���������������ϵ��2016����2019�깲����21�ڽ��ף�����2019��Ľ���������2018�������4�ڣ���Ҫ�۽�������Ϣ������ݿ� �˺����������������ȡ�

��2019����ǰ������ϵ������Ͷ�ʺͶԳ�����ҵ����/ս��Ͷ���ϵ������Ͼ��⣬����2019������Ҫ�����ڶ���Ͷ��ĵĺ���Ͷ���չ�������46.6��Ԫ�չ���ͨ����Ϲɼ�233��Ԫ���ֲ�������ȡ�

��3��˳��ع�

˳��ع���2018����Ӵ���������ҵ������Ͷ�ʡ�2016����2019��˳��عɹ�����15�ڽ��ף�2019��Ľ���������2018�����2����6�ڣ�������ģ��С�����ӡ�

˳��ع���2018���������ҵ�������չ��Ͷ�ʣ��漰������Ϣ�����������������һ����ȡ���2019��˳��عɾ۽��ۺ����������漰4�ڽ��ף������չ�DHL�й�������Ӧ��ҵ���Լ�ս��Ͷ�����ذ���Ӧ���ȡ�

7.��ҵ��Ծ������ҵ

������Ϣ�����㵣���������ͷ����ҵ�����ʴ�����ģ�Ͼ���Ϊ���ȡ�

��1���㵣���ˡ�������Ϣ����ҵ�������ʴ�����

2016����2019�������ʵ�������ҵԼ300�ң�������������ʵ���ҵ��58�ң�����7����ҵ��2019�����������2�����ʣ�����������������ȥ�ĺʹ��ƹ����ҵ��

�г���ģ�����ڿ��������㵣�����Ǹ�·Ͷ���߽��������ص��ע����������ڶ�����ҵ������Ļ������룬Ҳ���ڶ����Ͷ���Ӵ���㵣��������������ҵ������Ͷ�ʡ�

2016����2019�꣬����Ҽ�δ�����������������������ҵ����������ʣ�����Ҽ�δ��ڹ�ȥ4�����������6�����ʣ�������������2019�����������2�����ʡ�

��Ƶ��������ҵ������������������Ϣ�������漰�������硢��ȥ�ġ����ƹ�ȿƼ����Խ�ǿ��������ҵ����ȷ�ӳ��Ͷ���߿���������Ϣ������ҵ��������Ч���١��ϵ���Ҫ��ֵ��Ҳ���ܰ�ʾ�����������ڼ��Ҿ��������ռ�ݶ��У�������ҵؽ�貹���ʽ��������ơ�

��2��������Ϣ��������ҵ�������ʹ�ģ����

2016����2019��������硢�ᳲ�Ƽ����������̺�ľESR����ҵ���ʹ�ģ��Խϸߡ���2019�갢��Ͱ�233��Ԫ�������ƶ�����������3��������ļ�ý�390��Ԫ����ģԶ����������ҵ����ʾ���������ڰ���Ͱ�ȫ��������Ч�����������ݵ���Ҫ���á�

�����ʹ�ģ���������������������Ȼ��������Ϣ�����ڻ�Ծ������ҵ�2016����2019�������ļ������ܼ�530��Ԫ��ռ�ȸߴ�73%��ԶԶ������������

������233��Ԫ�ľ����ʺ�������Ϣ������������Ȼ�ﵽ297��Ԫ���������ʹ�ģԼΪ66��Ԫ�����һ��������δ����Ͷ�����Խ��������ע������Ϣ���������������¹ڷ��������к��ļ�����ֵ�Ե�������ҵ��

��������Ϣ������ҵ�⣬�����Ծ������ҵ�������зᳲ�Ƽ��������̺�ľESR��Ҽ�δ�ȡ�

03

2019���й�������ҵ��˼��

���¹ڷ��������£�������ҵ�������ҵ�ߵ����������ߵĽ�ɫ������Ӧ�����ʵĿ���������Լ�����������ͳ�����ͣ�������ҵ����������еĵ�λ�����������ԡ��˴����飬������������ҵϸ�����������һ�μ�ߡ�Σ����� ���¼���

ԭ�������ƻ��ĵ���������Ⱥ�塢ϰ�ߺͳ����ĸı䣬�����ᵼ��������ʱ�䡢�ռ䡢�����ϳ��ֱ仯�����Բ�ͬϸ�������������ҵ������ͬ��Ӱ�졣��Ȼ�ʹ����������������С����ҵ�����ʽ������ѵľ�����Ҳ���ò����ۺ�ʵ��ǿ��������Ӧ���������Ĵ�����ҵ��������ľ�������һ������ҵ���ͼ��������ʹ����ϸ�������г������ģ����

1.��������ĩλ��̭�ӿ죬�������������

ĩλ��̭�����㵣���ˡ���ͬ�����Ⱦ�����ַ�ɢ��������ٽ��С���Ȼ��ʱ�䲻���γɹ�ͷ�����ľ��棬����Щϸ���������ҵ���жȽ��в�ͬ�̶ȵ���ǿ�� ǿ����ǿ�ľ������Ƶõ����̡�

2.������������ʱ����������г���ģ������

��ͥ���Ĺ�����������ϰ�ߣ����µ����ϣ������ѳ�������ũó�г�����������ƽ̨���ĸı�ٽ��ˡ�����+���¡�ȫ�������ںϷ�չ�����Ϲ�������DZ�������ƽ̨����ģ��ӭ�������������ƶ�������������ʱ�����������г���ģ������

3.һ�廯�ۺ�����������������������ע

�˴������������ҵ�����������������ҵ��Ӧ����ϵ���ں����ṩ�ִ������䡢��Ӧ��������һ�廯�ۺϷ���������ҵҲ���Ӵ��������빩Ӧ�������Ͷ������ǿ����������Ӧ���Ŀ�����������

4.������Ϣ���ļ�ֵ����һ������ǿ��

δ��������Ϣ������ͨ����Ӫ�������ܡ������Զ���Ч�������Ϊ������ҵ������Ϣ����չ����Ҫ����������Ϣ����������ҵ��չ�ļ�ֵ������һ��ǿ���� ����������г���ģ��������

04

�й�������ҵͶ�ʵ�δ��չ��

��Ȼ���鲻��ı��й����ó�����õĻ����棬���Ի������ҵ����һ����ʹ�����ʼ�Ͷ�ʻ��������ٽϴ�ѹ��������������ҵ�����鿼��������ϸ�����������������Ҳ���ܻ�������ҵ��չ�ٶȺ;�����ֵĸı䡣

������Ϊ��ӵ�з�����ҵ��չ���Ƶĺ��ľ�����������ս�Բ��֣���������澳�д����ɽ���ʵ��ʤ���Ĺؼ�����Щ��ҵҲ���ܵ��г����ʱ��Ĺ�ע��

2020�꣬���л����ۺϻ���������Ϣ������������ҵ��չ�����ᣬ������ҵ��Ͷ�ʽ�Χ���š���ֵ��������ҵ�����������������ؼ���չ����

1.��ֵ

������������Ӫ��������ҵ��֪���Ⱥ��û���ģ�����ӣ��Խ��͵���������ҵ����ữ���̻���˼ӿ죻������ҵӦ��������Ӧ��Σ����һ�廯�ۺ�������ҵ�� ������������Ͷ���ߵ���Ȥ��˳Ӧ�����������ںϡ��������������������ɱ��������Ƶ�ϸ���������������͡���ʱ���������ܿ�ݹ�� �������г���ģ������ͻ�ơ�

2.��ҵ

��Ӫģʽ���졢�г���ģ�ɹ۵������ʽ������ѷ��յ���ҵ�����ڱ��չ��Ŀ��ܣ���Ӧ�������������仯����ҵ���ܹ�ע���������ʡ�ҩƷ����������¼������ȵ���ҵ�����ֵͼ�ֵ�����������ڿ羳���ƺ�Ʒ�Ŀ羳�����������ӣ��ƶ��羳�����г���ģ���߱���ҵ������������Ŀ羳������ҵ�����档

3.����

�������������ݻ�ȡ�������ȵĿƼ���������ҵ���ܹ�ע����Щ��ҵͨ���������ʲ�������ʽ����ά��������ʹ�ã������ͻ���Ч�����Ѿ��ߣ������������������ܻ���������ȫ�ȵļ������ӿ�Ӧ�ã������������˹����ܡ��Ƽ���ȣ�������Щ���� ӵ����ʵӦ�ó�������ط�������ҵ��������ӱ�������������������˻����Զ�������Ϊ����������������ҵ��ע��Ͷ����ص㣬ͬʱӵ��Ӳ���������ۺϷ����ĿƼ�������ҵ�����档

- ���ı�ǩ��

| |

|

| �������� ����ӡ�� ���ղ��� ���ر��� | |

|

- �������

- ����

- 2019�й�������ҵ�������������� [2020-3-16 16:34:24]

- ����ԺҪ���ƶ���������ҵ�ӿ츴�� ��ͨ��� [2020-3-4 9:59:34]

- ���ʻ���������ҵת�����ϴ��·�չ�о� [2019-7-10 17:06:12]

- 2018���й�ũ��Ʒ����������չ���� [2018-5-15 8:29:38]

- �������ǻۡ���� ����ҵ�������������� [2017-9-20 10:18:42]

- �Ϳ�ݹ�˾������ ��ǿ�������������´K [2017-6-12 16:30:10]

- ͼƬ��Ѷ

- ����

|

|

|