两江割据三镇,武汉因水而兴。黄金水道带给武汉的不仅是通达全国的自豪,更有零售业的繁荣。

汉正街成为中国小商品经济成为“天下第一街”,被誉为中国历史上十大市场之一;上世纪90年代,武汉土壤上就已培育出了4个商业类上市公司:鄂武商、中百集团、武汉中商和汉商集团。

2000年前后外来资本包括国际零售业巨头沃尔玛、家乐福等陆续进入武汉,攻城略地。但武汉本土商业企业的强排他性,让这些资本的渗透力不如“进攻”其他城市那么容易。特别是主攻超市业务的中百集团,让不少外来资本“束手无策”。在全国大零售业的排名中,中百集团长期位列前20名左右,而在细分的超市领域,中百集团在业内排名更为靠前。无论是过去的武汉中百,还是如今的中百集团,其成长起伏的历史,成为武汉商业企业发展的缩影。

从2007年开始,武汉商业企业的重组启幕,而分散的股权结构,给了资本机会。此后的7年里,鄂武商、中百集团频频遭遇外来资本举牌,两商业企业大股东武汉国资委耗巨资“狙击”外来资本,艰难保住大股东地位。

然而,这种资本市场的博弈并未停止,从2013年起,中百集团再度遭遇福建永辉超市举牌,近日,武汉国资进行了强势反击。

中百独辟蹊径

1937年的武汉,还属于码头文化盛行的年代。当年12月,中国国货联合营业股份有限公司武汉分公司成立,这就是中百集团的前身。 早期的中百集团主营业务也是百货业,其在经营上,以款式新颖、品种齐全等特点,被市场所接纳,此后,中百集团先后改名“武汉市中心百货商场”、“武汉市百货公司中心门市部”,后定名为“武汉中心百货大楼”,成为武汉市内第一家国营大型百货商场。

中百集团成绩不斐,上个世纪50年代至80年代,其与鄂武商、武汉中商一起,稳居商业前三名。1997年中百集团在深交所上市,成为中国早期零售业上市公司。

此时的鄂武商和武汉中商也在百货业深耕,激烈的竞争,让中百集团选择另辟蹊径。上市当年年底,中百集团组建武汉中百连锁仓储超市有限公司,试水连锁超市。这种错位经营的思路在武汉获得成功。中百集团在超市领域领先其他同行,在全国行业排名靠前。

此时的鄂武商和武汉中商也转而从百货向超市业务延伸,两企业陆续推出武商量贩和中商平价超市品牌。一位武汉本土资深人士回忆,此前的武汉市场相对封闭,三个优秀的商业企业各凭实力瓜分天下,但从2000年前后,随着中国对外资的开放,家乐福最先进驻武汉,此后,国际零售巨头沃尔玛、麦德龙和国内其他零售企业也陆续进入武汉,武汉本土商业企业市场份额逐步流失。而“同业竞争”更成为悬在三个商业企业头上的达摩克利斯之剑。

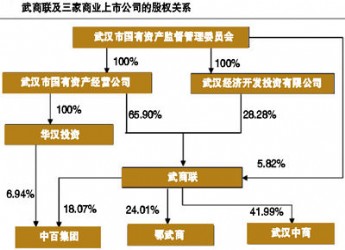

武汉国资委确定了将3家上市企业分两步走的方式进行重组,而第一步,则是中百集团和武汉中商进行合并,此后,再将合并后的公司与鄂武商进行合并。

计划尚未完全实施。 2007年,武汉商业企业重组启幕,浙江资本银泰百货频频举牌鄂武商(000501);此后,浙江资本新光控股则选择举牌中百集团(000759)。近期,永辉超市(601933)对中百集团(000759)举牌增持,武商联又开始进行中百集团的股权保卫战。

复杂的股权争夺战,让武汉商业企业重组更加难以推进,从2011年到2012年间,鄂武商、中百集团的大股东武商联集团曾两次出具重组方案,但最终均被股东大会以高票否决。

武汉凭借便利的交通条件,商业氛围浓厚,也形成较高竞争壁垒,外来商业企业在武汉市场都无法同本地商业企业全面抗衡。

正略咨询顾问顾先波指出,武汉商业环境相对封闭,且武汉商业设施相对落后,高端商业消费场所缺乏,在消费升级的大背景下,无法尽快满足消费者需求。武汉商业企业管理还相对落后,缺乏外来零售企业的先进管理经验。

这种情况给了外来零售企业看好武汉商业市场和商业企业的空间。

中百的新潜力

长江证券研报显示,2007-2010 年,中百集团每年新增15-25家仓储 ,20-40家便民超市。2011-2012年,公司便民超市外延扩张速度加快,平均每年新增60-70家。也就是说,1999-2012年,超市门店数量的复合增速为52%。但从2009-2012年,公司营业收入同比增速由30%的高位下降至10%-20%,并且放缓趋势初显。

目前公司现金流仍稳健。前3 季度公司经营现金流 7.7 亿元,期末拥有现金15.1亿元,资产负债率65.7%(其中消费卡、团购等预收账款为20.3亿元),偿债压力小。“这说明公司的财务结构还是比较稳健,财务基础比较扎实。”上述分析师指出,但在业务的增长性能方面有一定压力。

暂停重组后,武汉商业企业重心回归到经营上,其渠道和网络优势再度发挥。

在中百集团2012年股东大会上,董事长汪爱群宣布,将挂帅挑起公司电子商务业务的担子。而此后,中百集团还在多个领域尝试布局。

2013年,中百集团扩大超市内生鲜面积,此外,还建成以武汉为中心,湖北省边界四角为分支(咸宁、浠水、恩 施、襄樊)以及重庆均以自建形式建设物流配送中心,物流中心规划面积近30万平方米。至此,公司的物流基地基本建设完成,江夏物流基地一期和二期生鲜冷链投入使用。

依据冷链、物流的布局,中百集团逐步取消传统的生鲜食品的联营和代销模式,试水“中央大厨房”,统一供应生鲜、熟食,此外,公司还计划与日本企业永旺株式会社进行合作,初步敲定合作重点也设在生鲜和冷链方面。

“这种自建物流配送中心和培养自有配送团队的经营战略,是当下中百集团最核心的竞争力。”一位资深商业人士指出,商品配送大都依赖多级分销渠道,中百的自建渠道的经营方式,可以支撑其跨区域经营的能力,同时,还能优化供应商和门店的供销渠道。

中百集团“抓小放大”:放慢大型仓储业态的布局,加速便利店的布点。上述武汉本土商业人士也指出,零售商业受电商冲击很大,而其本土化、社区化的消费特征更加鲜明,需要企业对于网点布局十分精细。因此,中百集团逐步减少大卖场的开店数量,增加便利店的数量,特别是放开加盟市场,增加加盟店的比重,更符合这种市场特点。

目前为止,中百集团再度遭遇同行永辉超市增持,大股东再度被迫打响第二轮的“股权保卫战”。重组是否继续推进,也成为包括中百集团在内的武汉商业企业可否按市场价值发挥其优势的关键。

上述武汉本土商业人士指出,在深化国企改革的大背景下,武汉三个上市公司商业企业面临的同业竞争问题,和武汉市打造商业龙头的愿景,仍将是国资系整合的重点,“大股东可能会寻找一个合适的时机,重启重组”。

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 中百样本:国资整合恰逢其时 [2014-5-5 16:17:56]

- 中百集团打响第二轮股权“保卫战” [2014-4-30 11:20:08]

- 从连锁百强榜单看零售业亮点 [2014-4-30 11:13:04]

- 武汉国资守定中百集团 仍存在民营化可能 [2014-4-29 9:03:52]

- 中百集团股权争夺战:永辉超市闪电增持 直逼 [2014-4-25 15:13:12]

- 国美地产业务全面收缩 谋划转型做物流地产 [2014-4-23 10:42:50]

- 图片资讯

- 更多