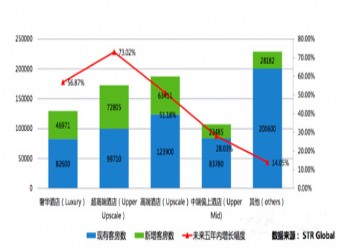

近日,RET睿意德中国商业地产研究中心联合中国商业地产联盟发布《2015年商业品牌发展趋势报告》(以下简称《报告》)。《报告》通过对奢侈品、轻奢、快时尚、娱乐、咖啡和甜品、快餐、正餐、儿童业态、百货、超市、专业零售和其他(含冰场、演出、投资管理、牙科诊所等)共12类业态的品牌商进行调研,对目前各业态商业品牌的线上线下运营情况、未来扩张布局方向与路线、店面调整计划等方面进行综合分析。

调研结果显示,2014年,在12种业态商业品牌业绩增长变化中,增长幅度为11%-20%的业态品牌占比最高,为41.7%,主要来源于快时尚、儿童业态和餐饮品牌。儿童业态带动全民消费,在新增商业中的占比越来越高,《报告》显示,在12类业态中,开展线上业务较多的业态包括轻奢、快时尚、快餐、百货等。尽管线下受线上冲击的恐慌一直都在,但从商业品牌线上运营业绩在总体销售业绩中的占比来看,近半数的品牌不足5%,可见实体商业仍是各业态品牌的主要业绩来源。

在品牌拓展领域,《报告》显示,快时尚品牌的未来主力扩张区域为西部地区。虽然一线城市所在的华北、华东地区仍然均占有14.3%的比重,但店面成本高、市场相对饱和激烈的竞争,使快时尚品牌未来逐渐下沉至西部地区的二三线城市成为趋势。

值得注意的是,仅轻奢、娱乐和儿童业态品牌在拓店规划中是零关店计划。随着中产阶级、新富阶层消费人群的快速增长,时尚而小众的个性化轻奢品牌需求旺盛,市场份额有较大成长空间;同时,娱乐和儿童业态正在发力的扩张阶段也是目前新增商业项目中主要聚集人气的体验型业态所在。

在品牌关店领域,调研品牌中37.7%的品牌有关店计划,主要集中在百货、快餐和专业零售三类业态,这三类业态各有超过五成占比的调研品牌在2015年将会有选择性地关闭店铺。

在关店地区选择方面,各大品牌优先入驻且店铺数量较多的华北和华东区域成为首选,占比均为26.47%,尤其是奢侈品、百货、正餐类品牌;东北和华南地区的占比均为14.71%,主要是百货、快时尚和咖啡甜品品牌。

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 零售业主战场仍在线下 [2015-4-24 10:45:29]

- 传统零售O2O热潮背后需冷静的思考 [2015-4-13 10:42:28]

- 网络加速餐饮业变革 满足消费者差异化需求 [2015-4-7 11:41:05]

- 电商冲击下店商如何破困局 [2015-1-30 10:42:09]

- 药品流通业寒潮来袭 [2015-1-13 14:28:00]

- 元旦开门红:百货业复苏还是昙花一现? [2015-1-9 16:07:26]

- 图片资讯

- 更多