�ոչ�ȥ��2018�꣬��������ҵ��˵���Ƿdz�ֵ��һ���һ�ꡣ����һ�꣬����ҵ��Ӯ���й������ʵ�徭�ò��ŵ����١���Ϊ��Ҫ���ǣ��������ı�����������Ĵ̼��������г��ṹ�Ż��ͼ������ȹ����˵ĸı䡣

�����������ھ������º�������ͬʱ�����Ƿ���������ҵ��Ա�ձ黳�нϴ��Σ���С�������Ϊ�г������İ��Ȼ���ƣ�������DZ��Ԥ�ڴ��������ǵ�����2019�꣬���������ƺܿ��ܳ�����ȥ��

�����������Խ����ֽϿ��ٶ�

���������꣬���û����������������������������ָ���ƽ��ˮ��������ҵ֮һ������11�£�2018��ȫ����������ܷ��ýӽ�12����Ԫ��ͬ������13.3%���μ�ͼ1������������GDP���٣���ʾ�˾��ö�������������Ȼǿ����

|

����ֵ��ע����ǣ���Ȼ����ҵ�����ӣ���ÿһ��ϸ������ҵ����DZ��ӵ���Լ���רҵ����ϸ������������������������ũҵ������Σ��Ʒ���ִ��ȵȡ�����ƪ�������ǽ�������������֧���з�����Ԥ�⡣

�������ȣ������ҵ������Ȼ�Ͽ졣����2018�꣬һ���ͳ���505�ڼ���ݣ�����25.8%������2018��11�£����ҵ����ﵽ5428��Ԫ��ͬ������22.3%����Ȼ����Ҫ�������������۵ij������ţ��μ�ͼ2��������������������Ҳ���������������ٵ��»������������������Ϊ�����ҵ�ķ�չ������һ�㱡������Ӱ��

|

������Σ��㵣�г���2016��ͻ�������ڹ�ģ������2017��ﵽ1.25���ڣ�ռ��·�����г���24%���ǿ���г���ģ��2����ͬ������Ҳ��������20%���ϣ���չ��ͷ���á��Ե°�Ϊ�������㵣��ҵ�ձ���н�ǿ�ij���ʵ����������������������2018�꣬���ǻر���ʱ���ˡ�

������������г���ģ�����ţ������ڹ�·�����еķݶ�ȴ���½��������г���Ȼ����������������֪��ȴ�ǹ�ģ����ϸ�ֲ�ҵ��2018�����������г���ģԤ�ƴﵽ��3.5����Ԫ��ռ��·�����г�Լ65%����������һ�������DZ�2017���½���2���ٷֵ㣬��Ҫ�DZ��������ŵĿ��ҵ�����ˡ�Ԥ��2019�꣬��������ռ��·�����г��ķݶ���½���

����Ԥ��2019�꣬����Խ����ֽϿ�������������ٽ�������»����⽫Ϊ��ҵ�����������ս�����������㵣����ܾ������ڲ�����Ӱ�죬��ʵ�徭�ò���������������ҵ�������⼸�����е�������������ԣ�����ҵԽ��Խ���Σ�������������š�

|

�����ݹ�����ҵ�ķ�չ������һЩ�����Բ�ҵ���ߺ���ҵ�����棬���г����в�δ�ܵ�������ֱ�Ӹ�Ԥ�����ٵ����߸�Ԥ�����˳�ֵ��г�������ʵ������Դ����Ч���ã��ҹ���������ҵ��Ҳ���Ǽ���ǰ�Ŀ�ݺͿ��ˣ������㵣���������г�������������ҵ��ǻ���ҵ���ཻ��ĸ�������ģʽ����ҵ��֯ѧ�е������С��ԭ����ָÿ������Ŭ��ʵ����ÿ�����Ͳ�Ʒ��ʵ�в�Ʒ����ԣ������γ�����ÿ��ϸ�ֲ�Ʒ�г��о�ӵ����ÿ�����̣��������г��б����õ����쾡�¡�

�������磬�°���ϱ������㵣������ݺ�����ȴ���䷢չ����ҵ��ͨ��ϵ��˳��Ҳ��չ���㵣ҵ��������Ҳ�����˿�ݡ������г��Ľ������������չ������ݱ������еľ��䰸����

�����ڼ��ҵľ���������������г��ṹ�У��������ɱ���ط����ˣ�ͬʱ�г�Ҳ���Խ��Խ���С�2016����������ݷ���Ʒ�Ƽ��ж�ָ��CR8���г���ǰ�˴���ҵ���г��ݶ�֮�ͣ�����������2018����°���ﵽ��81.3���μ�ͼ3����

|

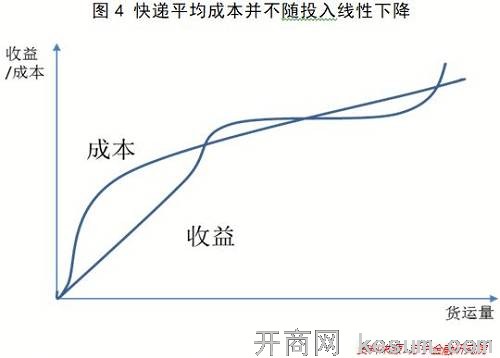

�����ڴ˱����£�˭�ܹ���2019����õؿ��Ƴɱ���˭���ܹ��ɹ���ȡ������������������Կ����ҵ�����ۡ��Ĺ�ģ���ã��μ�ͼ4������Ҫ��óɱ��������ƽ�⣬��ʵ�Ǽ����¡�����Щ��ȷ�����£�����������˵�����ģ��Ŀ����ҵ��Ѱ��һ��ȷ���Ե�·�������������������裬���ս��ɱ�����Ƚ�������֮�¡�

|

�����ھ������Ȼ���ͬʱ����·������ҵҲ�ܵ��˾��������Ż���Ӱ�죬���������²����������ԣ������2019�꣬������ľ��������ٸ���IJ�ȷ���ԡ�

�������£���������ɰ�

�����ӡ���ˮ�����������Ƽ����������Ƽ���������һ�����ϡ�����ҵ����ע��δ���к������µ�����ռ䡣

|

�����Ӿ���ļ���������������������ķ�չ����������������һ���˳��Ѿ�����β�����˹����ܡ����������������������ߵĽ�ϣ��ܿ��ܳ�Ϊδ�����������������µij�����ڴ������Ӧ�÷��棬���ò���������磬��������Ĺ������������Ǹ���������ҵ�����췭�ظ���Ӱ�졣����������У������ۣ����족�롰�ء�����·���ߺͲִ��ĵ���ڻ㣬����������Ч�ʡ��ٸ����ӣ��ڿ�Ԥ����δ����������Ȼ�����һ�����ڵ㣬��Ϊ�ƶ��IJ֡��ջ����ŵ꣬��������������ҵ��չ�۵ĵ߸���

����Ȼ������ҵԽ��ת��Խ�ѡ���˾���ڹ����������ֵ�ƽ̨��������������������ι����������ҵԽ��Խ���ǣ����������������ӣ��ɱ������������������������ļ�ֵ���������dzɱ�������ʱ�ͻ�����Σ�֡�������ݡ��ʱ�����ֵ��������ҵ�ɱ�����������˾�ͱ����ҵ��µļ������ڵ��������һ�ֳɳ�����Ҳ������ҵ�м�����������������С���ԭ�����ڡ�

��������ں��ļ������������ǰ�����Dz��ò���ʾ����ҵ����Ե�DZ��Σ�������ǧ�ڼ���������˾�Ͱ�ʮ�����С������ҵ�������״�������������صĴ������θı��������

������ȥ5����������ҵħ�õ�5�꣬�ڶ���ҵ���㵽���ڹ�ģ���ٹ��㡣����Ҫ���ܵ�ʱ����ҵ������ֻ�˵�ͷ���£���äĿ���¶����Ƿ�������ҵ��˶Եļ������·�����ҵ��ģ�����ٶȷdz��죻�����������ˣ������������˲�䡣

- ���ı�ǩ��

| |

|

| �������� ����ӡ�� ���ղ��� ���ر��� | |

|

- �������

- ����

- ����ҵ��2019��������������DZ��Σ�� [2019-1-7 10:44:38]

- �㶫��ҵ��չ������Ӱչ [2019-1-5 9:45:34]

- �й���װרҵ�г���������ӿ40�� [2019-1-5 9:04:04]

- �߶��ǿ�������50����̳��NRF50���ھ����� [2019-1-2 10:40:46]

- Ħ�ݡ���Ĭ����ofo�����ᡱ������������ɽ� [2018-12-29 10:11:02]

- �������˷��紴ҵ������ һǻ��Ѫ���������� [2018-12-27 17:05:54]

- ͼƬ��Ѷ

- ����