�����й����õ�ǿ��������ֵ������һ·�߸��ͽ���ʱ����������ǿ����������ڣ����ϸ�д��������ҵ�ĸ�֣����ִ����봴ҵ��ɴ˲�����������ڶ���ҵ������������ŵĹ��ȣ��������۵����������ر����˕�Ŀ��ע1����

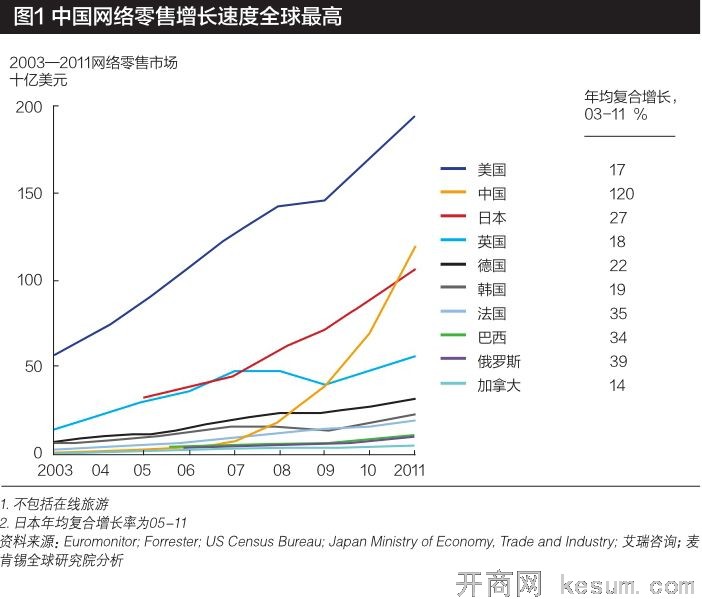

�����й���2011���Ϊ����ڶ������������г�������2012���ѳɳ����ӽ���ȫ������ģ�����������ң��������ٶ�����Խ�����������ң���ͼ1���������й����ѽײ��׳�����г����۶2020����ܴﵽ4��200�ڡ�6��500����Ԫ���ۺ�2.7��4.2����Ԫ����ң����������۴����ľ�Ӱ�죬��δ����������Ҫ����һ�����Ļ�����ȫ�������Ӵ������Ⱥ�塣2011���й�ӵ��1.29�ڸ������˻������������˻����ߴ�8��100����������μ�穡�

�����й�������ҵ�����绯�̶���Ȼ����������ǰ�С���2012�꣬�����������й�ռ�������۵�5%��6%����������ռ��������Լ5%���������ѯ���й�266����������ģʽ�ķ��������� �������۶��ڸ����������������ԵĴٽ����á� ����ЧӦ��ʵ�����۷������ȱ������С������Ϊ���ԡ�����������и���������Ʒ�ɹ�ѡ�����ǵ�������Ҳ�������������ⲿ�ַ�����ĵ����������ͷ������������ڼ���ʵ���й��������������������Ŀ�ꡣ

�����������۵�����ЧӦ

�����й�����ҵ�ܴ�̶�����Ȼ�Ƚ�������һ���ع��˶ࡢ�Ļ���Ԫ����Դ�β�ķ�չ�й��ң���ͳ�ŵ����罫ҵ��������ȫ����ģ�Ƿdz����ѵġ��Դ�������Ҷ��ԣ�����ȫ�����������̵ij���ͨ������ҵ��չ��һ����̱������й�����ҵ�ijɳ��������������ۿ���������һ���ƻ�Ϊ��δ����չ�������ֿ����龳��

������һ���龳�Ƿ�չ��ʵ�������������ƽ��Ļ��ҵ̬����ȫ���Ե�ʵ�����۵���������ijЩ��ƷƷ�࣬����������������������ƷƷ�ࡣ���Ǽ�����������ҵ�ķ����������й�������ҵ����������һ����չ��·�� �Ӷ�ʵ��ҵ̬ת�͵Ŀ�Խʽ��չ�� �ڴ˵ڶ����龳�У��й����ܲ��������������ҳ�����ʵ���ȫ������ģʽ�����γ�һ���������۸�Ϊ�����ƽ�⡣��һת�䲻��������������������ҵ������Ч�ʣ����Ҷ��й����л���չҲ��������Զ���㷺��Ӱ�졣��һ���������绯������� ������й����л���������Ҫ�����ʵ��꣬ ���յ������������Χ���Ŵ�ͳ�����ϵ���ҵ�������̳ǡ�����С��������˵���ֿ�ռ䡢��·��������������������轫��Ϊ����ȫ��Ͷ�����������õı�Ҫǰ�ᡣ

�������������ѿ�ʼ�����㷺������ЧӦ�����ȣ������й���һ����ҵ�ߺ���С��ҵǿ���������ƽ̨�� ��Щ��С��ҵ��������������ƽֱ̨�����ۣ� ���ʹ�ͳ���켰�����ϵĹ�ģ���á��������۵�ǿ���������ܻή����ҵ���ز���������ͬʱҲΪ�������´���������г����������������й�����һ�������ص㡣

������Ҫ��ַ�������������ҵ��DZ�����й�����Ͷ�����������3G+���縲�ǣ���ǿ���ݷ�������������������ʩ�Ľ��衣������ҵͬ����Ҫ���������Ͷ������ʡ���֮�����ijɹ����Dz��������ġ������������ֻ�˽Ӫ��ҵ������������ط���Ӧ����ʶ�����������ս����Ҫ�ԡ�����й�����������ҵ�ɹ�ʵ�ֿ�ԽЧӦ���ƶ����ѡ����¡�������������Ѹ��ת�ͣ���ô���ͽ���Ϊ������ʱ�����֮�����ƾ�����������Ҫ������ֵ���������˾���������

�����г�ƽ̨ģʽռ��������������λ

��������B2C��վ������������������ҵ�����й�������ˣ���90%�����������̶��ǻ����г�ƽ̨�����ġ����֮�£�ƽ̨ģʽ�������г���ռ23%��24%�����й������ڴ���ʵ�������̻���̽����չ��������Ӫģʽ�� �г�ƽ̨��Ӫ����ռ�˾���г��ݶ �����ڶ����ֱ�������������۵�С�������������ҵ��˵�� �г�ƽ̨��Ȼ��һ����Ч��������

����ƽ̨�������й��������۵���Ҫԭ���ж������ȣ�����������ҵ�Դ�����Գ��ڵķ�չ�Σ���ҵ������ʩ���ޡ����й�����С���л�ũ�������ʵ����������Ľ�����Ȼ���������ҳɱ��߰������ֶ���Ϊ���������������������ͳ��У������й�ȴ���ȵ��������������� ��ˣ���������������˵��Ҫ��Ӵ���ƫԶ�����Ĺ˿ͣ��������ۺܿ����ǽ�Ϊ���ÿ��еķ�������Σ�������������������վ����Ӫ��Ҫǰ��Ͷ�ʣ�ֻ��ȷ���㹻����������Ͷ�ʲſ��У���Զ��������̶����DZȽ����ѵġ�

��������ƽ̨������Ͷ����ʽ���֧����ϵ��Ӯȡ�����ߵ����β������˿������飬����˽������Ӵ���������Զ�����������˵�����ǵõ���ˮ�����������̵İ�������������Ͷ�ʵijɱ������ڸ߰������й��ĵ��������������д���չ�������֮�����������г�ƽ̨�ṩ�IJ�Ӧ������һ�������������������Ҫ���������������й���չҵ�����ػ�����ʩ�� �г�ƽ̨��һվʽ�����ܹ��ô�ҵ������͵ij����ɱ�����ʵʩ��ҵ�Ρ�

������Ͷ����֧���£� һЩ���Ͷ���������ƽ̨֮����ٳɳ����������ȵ�������Ҳ�ڴ�����չ����ҵ�۸����;�ij���Ͷ��Ϊ����֮·���������ս�������г���70%���ϵĽ������ڡ�C2C�� ���ͣ������߶������ߣ������������ҵ�ռ�ȴֲ���Ϊ��λ������Ҳ�ٴ�������С��ҵ������������ҵ��������Ҫ�ƶ����á�������ҵ�Դ��ڳ��ڷ�չ�Σ� ����ĿǰΪֹ����Խϵ͵�Ͷ�ʣ���Ӫ��2%��4%�����ѻ�ô����������ԭ������C2C���г�ƽ̨����ʢ�С�

��������������̬ϵͳĿǰ���崦��Ӯ��״̬��ȡԼ8%��10%��˰Ϣ�۾ɼ�̯��ǰ��EBITDA�������ʡ����л���ƽ̨��������ҵӯ��ˮƽ���ߡ�

�������У���װ�ͼҾӲ�Ʒ����������������ߵ�����Ʒ�ࡣ��װ������/�������ҾӲ�Ʒ���й����������е�����Ʒ�࣬��ռ�������ѵ�70%��ռ�����ѵı����Ը���30%������ͨ/ͨѶ��Ʒ��ҽ��/���˲�Ʒ�ǽ���������������Ʒ�࣬�ֱ�ռ�������ѵı����Ը���10%�������2011��2012�����������ߵ���Ҳ��ʾ���й����������߹�����װ�� ����/������Ʒ�ͼҾӲ�Ʒ�ı�������������Ҫ���������г��������ߡ�

��������ؼ�ֵ����ҵЯ�ַ�չ

�����������������г��ķ�չ������רҵ�����ṩ��ҲӦ�˶�����Խ��Խ�����������־�����������ۣ�������Ҫ��ҵר��ָ�������������ҵ���Ϊ�俪������ҵ��һ�������̾�����������ҵ��רҵ�����ṩ�̿ɽ����DZ��軨�ѵĹ̶��ɱ�ת��Ϊ�ɱ�ɱ���Ϊ�����̽�ʡ��������Ͷ�ʡ�

���������ṩ�̵���Ҫ��ػ ����ͼ2��������

����Ӫ����������������ҵ���Ʒ������бȽϡ� ��Ҫ���������ͣ�һ�����г�ƽ̨���������桢�Ż���վ�������Dz�Ʒ�Ƚ���վ�ϵ������棻��һ��Ϊ�̻��ṩIT������ѯ�����������Ż�Ӫ����Ϳ��� �����ṩ�����Ż���������Ч�ʻ���������Ӫ�������

����֧�������������ߺ��̻�˳����ɽ��ס����й���Ȼ���Ի������ͨ���ɷ����������B2C�������ṩ�����ķ������г�ƽ̨�ϵĴ�����̻�ʹ�õ�����֧�������ṩ�̣���֧�����ͲƸ�ͨ���൱��������PayPal����

��������ҵ�ṩ�ִ������ͷ�����Ʒ�͵����������С����й����������۴����˿��ҵ�ĸ��ٳɳ������磬�����һ����������Ʒ�������̣�2011���վ�����3000�ݶ�����ռ�й����Ŀ�ݹ�˾�ں���ʡ��������ɳ�Ŀ������һ�����ҡ�

����IT��˾�ṩ��������ʱ�ṩ��ѯ����Ϊ�ͻ����������������������̻���Ч����ҵ�����磬֪������Ʒ�ư�Ľ���ø�������������ҵ��Դ�滮��EPR���������繩Ӧ�����������۹�������˾Ҳ����ѡ�������������IT���ߡ����磬�Ϻ��ݰ�����Ƽ��������ι�˾Ϊ�̻��ṩһ��Ӧ���������������ɽ����ƶ���������꣬�͵��ṩ�ͷ��������ƽ̨�̻����ͷ��Ŷӵļ�Ч��

�����ۺϷ������Ϊ�̻���������Ӫ����ҵ���ۺϷ���Ŀͻ�����δ�ɹ�ģ��С�̻���ϣ����չ����ҵ��Ĵ�ͳ���������̣��Լ������й������Ʒ�ơ����磬��װ���������¿�������˹�������棨Transcosmos��֧�������й���������Ա������������ҵ��ЬƷרҵ��˾��Ь��������ɹ�˾�ṩ��ƽ̨������˶���װ�����̣��簲̤�����������������ù��ǹ�˾�ṩ�������̳Ƿ���

������Щ��صļ�ֵ�����2011�괴�մ�130����Ԫ���ۺ�830��Ԫ����ң�����ݺ�������������Ʒ�࣬�����֧�������� ����Ȼ�����ṩ�̴��������Ŀǰ���൱���������۽����10%������Ԥ����δ�������ٽ������������������г�����Ϊ�̻������㷺��ʹ�÷����ṩ�̵ķ��������Ӫ��Ψһ��������������ͷ�����Ϊ������̻��Ѿ���ʹ�õ�������ݹ�˾���Ͳ�Ʒ��Ԥ�ƹ�ȥ�����У��й�40%��50%�İ�������ҵ��ɳ������ڵ�������

������������ط�����ʾ

�������������̣� ��Ͷ�ʣ� �������صļ�ֵ��λ

����רҵ�����ṩ�̽����г����ṩ��Ч�Ľ�������������������Ͷ�ʶ����Խ��Խ�͡��ɹ����Ź�ģ���̼ҿ��ܷ��֣��������ƽ̨��ģʽ�������Լ��������������������ؼ�����֧������һת�䡣��һ���̼�ϣ�������˽�ͻ������ӿͻ��� ����ԡ�����ȫ�ƿع����������ƹ��̣���������տͻ��������ռ���������ִ�С��ڶ�������������Ͷ�ʵ��̳��ڿ���һ�����ģ�����һ��ҵ��Ӫ�������첢�ջ��ȶ����ֽ�����Ͷ����ط���Ҳ����Ӧ���͡��̼ҽ�������Ӫ���̺�����������Ȼ���Լ���ʹ��ƽ̨����Ϊ������������ʵ�ϣ����Ƿ������ɴ��������������Ѿ����ظ����г�ƽ̨����������������B2C��վ�����統��������è��������פ��������è���������͵�������

�������������������ձ����ƽ��Ӫҵ����Ϊ��5%���������������г�ƽ̨�Ͽ���ͨ���ṩ���컯�IJ�Ʒ�����Եͼ۾�������������Щ���۱���Ʒ�����������̣��������˿͡�Ȼ�������ѡ��������������й����������Ӫ���������������̱������������������������������ɡ�������Ҫ���Ǽ۸�������Ʒ���컯֮������أ��Ա��ҵ����صļ�ֵ��λ��������Խ�Ŀͻ������ٿɿ������͡�ͨ������Ӫ������ת���ʡ���Ч�Ĺ������顢������Ʒ�����DZ�ݵ��˻��ȵȡ�

����Ϊ�˶��塢������ǿ�������ö��صļ�ֵ��λ��������������Ҫ����ȷ��Ŀ��ͻ������˽�ͻ���صĶ����������˽��ڿͻ������Լ�����ھ������ֵ���ȱ�㡣Ͷ�ʱ���Ҫ��ȷָ�����յļ�ֵ��λ�����������̻���Ҫ˼����ζ��ۡ�������Щ���趼��Ҫ���õ���������ݵķ������ɣ������dz�ʼ����ʱ��һ���Թ�����������Ϊһ���̶����̣����ԣ�ͨ��Ϊ�˿��ṩ���صļ�ֵ��λ�����������ֵ����ͨ�����ۣ���������ֵ��

����Ϊ��������ʲ�ʵ�־��ļ�ֵ��λ��ijЩ���������Ҫ���д���Ͷ�ʡ����磬�Զ��ּ�Ͱ�װ���Ա�֤���͵Ŀɿ��ԣ�����ͨ��ģ�黯��Ʒ��ƺ�����������ʵ�ִ��ģ���ơ�

���������ṩ�̣� ���չؼ�ʱ��

�������ڷ����ṩ�̶��ԣ�ȫ��Ĺ�Ӧ������Ϣ��������Ҫ����������Ӫ������IT�� �ִ����ۺ��Է����ṩ�̶��ԣ��г��Ŀ��ų̶ȸ��ߣ�����Ҳ��֮�����ҡ���϶��ԣ����Ϲ�桢֧������Ϳ��ҵ���Ѿ�����������ߣ���Ȼ���˾���ڲ����Ͷ����ܼ��͵���Ӫ��ʽ������������ķ����ṩ��Ӧ�ڵ�ǰ������ͷ����ʱѸ����ǿ����������ȷ���г����ȵ�λ�������г����죬�����ܿ��ܻ�Խ��Խ���ҡ�����Խ��Խ�����������������컯�������ǿ����Լ�����֮�����ǻ�Խ����Ҫ�����ṩ��������Ʋ�Ʒѡ�����Ӫ��Ŀǰ�г�����Ѹ�ͣ���δ����������Ը������ͷ������2011�굽2015�꣬�й������ṩ�̵���������Ԥ�ƿɴ�77%�����ڶ��ԣ����г������ٽ����������������г���ƽ��

����ƽ̨�̣�ά�������ʣ�Ϊ���ֵ��˲Ŷ�ȱδ�����

����ƽ̨�̱���ά�������ʣ���֤�˲Ŵ������Ա�����Ժ����ɱ��ṩ�ۺ����������������ʩ��δ��ʮ�꣬������ҵ����������������ƽ̨ģʽҲ������ά�־��ģ�ʹ��ڼ�ֵ�����ǣ������������г�ƽ̨�ϵı����п����ڲ�Զ��δ����ʼ�½�����Ϊ��ɹ������������̽�����Ӫ�����ϴ�չ���֡�ʵ��������δ��������һ��ʱ��ؽ��������ʩ�������ʣ���ƽ̨����ɸ���ľ���ѹ����

����Ϊ��ȷ����δ����������������������������̾������ڳ�����������ʵ�������̾����� ƽ̨����Ҫ�������������ʡ���ƽ̨����˵�������Ͱ�ȫ���ϣ��Լ�թƭ��ʶ���Ԥ����Ȼ��Ϊ�����ϵ��ش���ս���Ͼ�ƽ̨����������Ƶ��̻��������Щ������Ҫ����ǿ���ƽ̨�����к�̨���������������ڳ���Ͷ���Ը������¼���������

����ΪӦ���˲Ŷ�ȱ���棬 ����������̬ϵͳ����Ա������������������ۡ���������ҵ�г����Ͷ��������������������Ѿ���ʼʵʩ����ս�ԣ�1. ���ſ��ڼ���ɺ�/�������ʱ����ɵĹ������⽫Ƹ��ѡ���ǿ�ȹ����ĸ����˿ڻ��ͥ������������������ʿ�����ڼ����ɰ칫��2. ѡ���ְԱ����2011�꣬�г�ƽ̨��54%���������Ұѿ���������Ϊ��ְ������������5�����µ�С�����������̰Ѽ�ͥ��Ա�䵱�˼�ְԱ������������������ͨ����Ƹ�ü�ְԱ����ΪԶ�����߿ͷ���3. ��ļ����Ա�������������˲š����磬����Ͱ���2009�����������ֹ�˾��չ��Ƹ����������������Ķ����й�IT����ʦ��

�����ڻ������������̺���������Ҫ���ö�����ս��

�����ڻ�������Ӧ����ȡ�������»�Ͼ�Ӫģʽ������������С���������Ź����С���һս�Խ���Ҫ���ƽ�������ɢ����Ʒ��������ս���й���������ҵ�������������ķ�չ�Σ� ��ʹ��ҵ������չһԾ���������ʱ������ͳ��������Ҳ���гɹ��Ļ��ᡣ��ͳ������ֻ��Ҫ����������������Ҫ�Ķ����������������ƫԶ�����������ǽ�����ã��ȵ�����ȡ�þ������ȵ�λ���ٷ�չ��

��������ƽ̨��Ȼռ���й��������۵Ĵݣ� ����չ�й�����ҵ��ʱ�� �����̺������̿���רע��ƽ̨��ƽ̨����̬ϵͳ�Ժ����ijɱ��ṩ�����й���������������Ҫ����ҵ������ʩ���������һ���ͳɱ������г����ͷ��ս����г��ķ�ʽ���������¿���2009������й�ʱ�� ���Dz�����ƽ̨�������̡�

�������ڻ������̶��ԣ� ͨ�����������ͷŹ����г�DZ���ѳ�Ϊһ�����������������һ�������DZ�������ƶ�Ӫ��������������Դ�������������������ڴ˹����У���������������������Ҫ�����

����1. ���Ͻ�����ʴ��ͳ�����̵��г��ݶ����˶�������Ͳ�Ʒ���ܿ����⡣

����2. ���������ʻ���������Ʒ���ϣ��г��ָ�����³���Ϊ�¾����ߴ����˷�չ�ռ䡣��װҵ��Ȼ��ˣ������˻�����С�ҵ��ʳƷҵҲ��¶���ߡ��м��ڴˣ�������Ӧ��Ŭ�����㳤β�����ܴ˾ٽ����ӹ�Ӧ���ɱ�������ս��ҲҪ��Ӧ��������

����������Ҫ������������ѡ�Ժ���ģʽ

�����ɹ������й����������г��������ҵ��ָ����������ѷ���й�ȡ�õ��г��ݶ��Զ���������������������ҵ�ˮƽ�����ຣ����̻����dzɱ�/����ṹȱ���������ƣ�������û����Ե���������ƫ�õ�����Ʒ����������й��г����ܴ졣������������ٽ����й��г�����Ҫ�����ڳ��ڿ����������Ȼ����Щ������ҵȱ�����صļ�ֵ���ţ���������ȴ����뼤�ҵļ۸�ս���ڱ�������ѧ���ڳ��۸��������������ǰ���г���������潫������ս��������������ϰ�ȴҲ����ȴ����

������������ṩ�̽����й��г�����ˮ�����ɣ���Ϊ��ҵ��ģʽ���ǰ�������������Ӫ��ģ�������г��ݶ��������ṩ�̿���ѡ����Խ����й��г���ע���㹻Ͷ�ʣ��Ա�����Ӫ��ģʽ�����й����̡�Ҳ��ѡ���뵱�ط����ṩ�̺����������������е���Ա��Ͷ�ʡ����ƽ̨������ЧӦ���ֵ������쾡�µ�һ��ϸ�֣������������ӿ�ֳ����������֪����ҵ������ƽ̨��Ӫ��������ͼ�����й��г�������Щ��ͷһ�����£����������辶����Щƽ̨��Ӫ��ӵ�ж����ķ����ṩ��ҵ�����ھ������ᵽ�ķ�չ����������Ҳ��ѡ�����й���ƽ̨��Ӫ�̺����������������г��������ォ�����õ����ڱ�����ö�����������г��ݶ

- ���ı�ǩ��

| |

|

| �������� ����ӡ�� ���ղ��� ���ر��� | |

|

- �������

- ����

- ������O2O��ע����� [2016-11-29 9:22:15]

- Ϊ���й������߶�������˫ʮһ �����̼���ƴ [2016-11-28 17:07:44]

- �����������ꡱ��Ļ [2016-11-28 16:24:22]

- �ѵ��ڶ� ������ҵ��������� [2016-11-25 16:34:56]

- �羳���ڵ��̾����Ӿ� ����С�����г� [2016-11-25 16:20:55]

- �������������ռ�� ��ϸ�������� [2016-11-22 11:40:48]

- ͼƬ��Ѷ

- ����

|

|

|