4月24日,市民杨女士(化名)记者反映称,她购买了北京青扬国际旅行社有限公司(以下简称“青扬旅游”)含两条线路的预收款套餐产品,但一条短途线路结束后,另一条未出行的线路却迟迟不能按照协议退款。记者调查后发现,青扬旅游推出的套餐预付款线路与最近处在资金困境的海涛旅游的金融模式十分相似。实际上,随着互联网金融的蓬勃发展,旅游金融市场也迅速成为线上旅游平台和部分旅行社追捧的领地,各大旅游企业纷纷进行布局,意图通过金融手段撬动上下游产业链、服务消费者。但有业内人士表示,旅游金融目前还处于发展阶段,而且相关监管规定模糊,高收益的背后同样也存在着高风险。

旅游金融产品再陷合同纠纷

4月24日,记者接到杨女士的投诉,2016年5月她购买了两套青扬旅游单价为18800元的旅游套餐,销售员向杨女士表示,此套餐为预付项目,需要提前支付所有的套餐费用,在签订合同后的3个月可以游玩短线线路,在短线旅游结束后6个月,可继续游玩剩余的长线线路。在整个合同有效期内,如果不想游玩任一旅游线路,青扬旅游可回购剩余路线并退款。按照合同规定的时间,走完短线旅游的杨女士应在2017年2月收到退款。

此前,杨女士交款时曾告知销售人员自己只想游玩短线并退掉长线的意愿,得到了销售人员可退款的答复,也签订了旅游线路回购的退款协议。对此,旅行社部门经理并不认同,表示购买的旅游套餐要么全部走完,要么一条线路都不走进行退款。多次电话联系都未得到退款的杨女士来到位于京广中心的旅行社总部,旅行社负责人愿意支付每人1万元的赔偿,若杨女士不接受,该负责人则以合同上签订的公司为青扬旅游而非青扬五洲为由,拒绝赔偿。但杨女士根据回购合同算了一笔账,若以18800元购买此旅游套餐,应得到每人14400元的长线退款。

据了解,杨女士所购买的旅游产品不仅有旅游,同样还是一套理财产品。回购合同显示,“旅游合同签订3个月后,旅行社将回购旅游套餐合同短线路金额为:8000元并收取10%的手续费,第一条线路回购后6个月可回购旅游套餐合同长线路金额为:16000元并收取10%的手续费”。也就是说,若不参加旅游项目,旅行社除了返还购买产品的费用外,还将支付客户一定的利润收益,但旅游产品的款项必须在旅行社扣留9个月以上。以18800元套餐价格来计算,不参加线路的情况下,9个月后会得到21600元的退款。

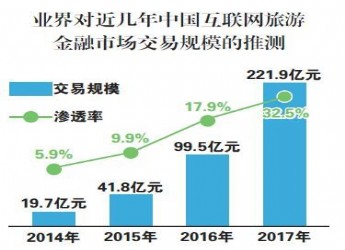

旅游金融缘何热

实际上,青扬旅游这种先收款,而且客户只要将资金放置在旅行社一定时限,就可以获取利润的模式是近几年来不少企业实行的一种旅游金融模式,近日正处于风口浪尖的海涛旅游也是如此。

对于旅游行业来说,其实涉足金融产品的企业并不在少数,不管是以海涛旅游为代表的传统旅行社,还是携程、途牛等OTA平台都或多或少加入了这一“战场”,推出了各种类型的旅游金融产品。

以途牛旅游网为例,途牛介入旅游金融十分迅猛,不仅成立了金融事业部,还推出了保证金产品“牛担保”和旅游分期付款业务“首付出发”,其中“牛担保”就是一种冻结客户保证金后客户即可获取利润的模式。此外,携程也成立了携程金融事业部,先后推出“程涨宝”和“携程宝”两款预付卡理财产品;同程旅游在2015年设立了总额为10亿元人民币的信贷资金,为出境游供应商提供低息或免息贷款。

旅游企业涌入金融市场,最关键的是利益诉求。易观国际分析师朱正煜表示,金融业是一个高风险同时也是高收益的行业,获取利润收益的确是旅游企业进入金融市场的动机之一。有业内人士表示,一些OTA砸钱营销时期甚至处于亏损状态,互联网金融业务是利润非常高的新赢利点。比如预付款产品,可以让在线旅游企业获得很多预收款,这大笔的预收款相当于银行存款,OTA就可以很好地运用这些预收资金进行金融借贷或其他业务来获利。

虽然金融业收益效果毋庸置疑,但是相比“蚂蚁金服”等专业的互联网金融公司,旅游企业所做的金融产品目标远远不止赚钱。朱正煜表示,旅游企业可以借助金融业的杠杆效应,增强现金流动,扩展全新业务,在成熟后反哺主业,促进主业增长。而且对于供应商来说,本身融资渠道比较单一,但OTA金融平台可以为合作伙伴提供资金支持,扩大双方的合作规模,从而OTA也能获取很多的旅游资源。

业内人士也表示,对于海涛旅游以及一些中小型旅行社所做的金融产品来说,也是在行业利润偏低、融资渠道狭窄、上下游客户往来款项占用了大部分流动资金的背景下,想要拓宽融资渠道,增强业务能力的驱动产生的。

监管缺失存风险

随着旅游市场发展形成的旅游金融模式,虽然可以缓解企业的经营状态,但背后仍然存在较大的风险。近日海涛旅游因“押金旅游”金融模式面临挤兑和资金紧张的困境;2015年12月北京旅行吧旅行社相关负责人也因推行“押金旅游”金融模式,无法归还消费者上千万元押金。朱正煜称,这些企业在推出金融产品的同时,要把握好自己的资金链,当资金链正常运作时,问题都会被掩盖;一旦资金链出现问题,就面临着高风险。

除了这种“押金模式”存在资金链断裂的风险,旅游企业做金融产品本身也具备一定的跨行业风险。业内人士表示,在金融产品创新、资金运营、风险管控上,专业的旅游企业并没有太多优势,相关互联网金融的监管力度也还不完备。在这一背景下,旅游企业希望借助金融工具,深度构建自己的旅游生态圈,还需谨慎行事。这可能也是一些旅游企业只是发展部分旅游金融模式的产品,甚至将金融业务拆分独立于旅游业务的原因之一。

北京联合大学旅游产业研究所所长张金山对此也表示,除了具有风险性以外,这种旅游模式还缺乏有效监管,规定尚处于模糊地带。某些旅游企业把筹集的资金用来投资并没有对消费者进行风险提示和信息披露,旅企是否违规操作消费者也不得而知,这种不透明性的操作也没有相关部门进行监督,让一些企业钻了空子。

业内律师表示,对于现在缺乏监管的现象,国家及相关部门应出台相应的政策与法规。当消费者感觉旅行社并没有遵守合同约定并使自己构成损失的,消费者有权利向旅行社所在地区的旅游主管部门进行投诉,通过旅游主管部门进行调解。

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 一年内关闭5家门店 外资华堂商场在京步履蹒 [2017-4-27 9:06:01]

- 海淘奶粉的代工谜局 [2017-4-27 8:46:20]

- 旅游金融热销下的高风险 [2017-4-27 8:38:40]

- 人工智能能给电商带来多大颠覆? [2017-4-26 16:59:27]

- 首农开始做宅配了 “老味道”电商平台轻松购 [2017-4-26 16:56:18]

- 马云25日回到联合国上班 分享工作成果 [2017-4-26 8:52:00]

- 图片资讯

- 更多