各大上市快递企业均已将2019年一季度财报公布完。通过详细分析顺丰、通达系、百世六家上市快递企业的财报数据,明显可以看出各大上市快递企业在2019年一季度的表现和2019年发力的着重点。为此,亿欧物流梳理了几家上市快递企业的财报进行对比分析。

申通净利润增速相比较低,百世净亏损达2.1亿元

顺丰营收最高,主要是因为顺丰高于行业平均水平的单票收入,顺丰在2019年1月―3月的单票收入均在24.85元、22.28元、23.32元,均高于其他快递企业。而此次顺丰一季度的净利润实现大幅增长主要来自于一些非经常性损益,财报披露包括非流动性资产处置等非经常性损益为顺丰控股当期贡献了4.27亿元的利润。

在通达系中,2019年一季度营收最高的是韵达,营收66.84亿元,其次是圆通,营收64.44亿元,韵达和圆通的营收相对持平。而圆通、韵达、百世营收都超过了60亿元,申通、中通营收较低,在45亿元左右。净利润方面,只有顺丰突破了10亿元,其他上市快递企业均在7亿元以下,且百世净亏损了2.1亿元,相比去年同期降低了33.9%。

纵观百世近几年的发展,一直处于亏损状态中。百世2018年财报中显示,集团全年净亏损5亿元,同比下降58.6%。不过,从2017年开始,百世的亏损面确实有所收窄。

百世为了跟上行业进程追赶其他竞对,百世快递提出了2019年要全面进入质量元年,并在技术上投入不低于14亿元的目标。百世快运也秉承质变量胜,计划在电商领域从价格政策、末端服务包括整个操作、运转、配送等方面对标快递。

业务量:韵达追赶中通,顺丰垫底

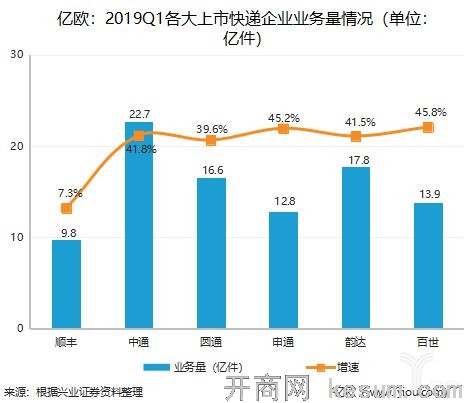

在业务量方面,根据国家邮政局官方数据显示,2019年一季度全国快递服务企业业务量完成121.5亿件,同比增长22.5%;业务收入实现1543亿元,同比增长21.4%。就顺丰、通达系、百世六大上市快递企业的业务量总和便达到了93.6亿件,占据全国快递服务企业一季度业务量的77%。行业集中度不断提升。

在2019年一季度的业务量方面,中通以22.7亿件占据高位,其次是韵达的17.8亿票,圆通的16.6亿票。圆通业务量与韵达也是相对持平,而韵达业务量将追赶中通。申通业务量在通达系中垫底,且低于百世。可以看出,第一季度中,业务量排名为中通>韵达>圆通>百世>申通。

根据各大上市快递企业公布的2019年1―3月简报来看,圆通单票收入为3.44元、3.36元、3.26元;申通单票收入为3.38元、3.56元、3.52元;韵达单票收入为3.56元、3.56元、3.3元。再将这几者的业务量与上述的营收和净利润对比,不难看出申通与韵达的单票高于圆通。而中通2019年Q1财报显示,中通单票收入下降7.0%至1.89元,较低的单票收入为中通带来了较高的业务量。

毕竟C端与B端拥有选择权,更何况目前市场上也存在诸多快递企业,消费者与用户可以根据其需求从众多选项中选定一家乃至多家企业为其服务。在快递企业提供同质化服务的当下,提供低价且高质量服务的快递企业自然会比同行其他企业收获更多的订单量。

从增速来看,顺丰一季度业务量同比去年同期而言,增速是最慢的,其他快递企业的增速均超过了35%,申通、百世、韵达业务量增速更是超过了40%。

圆通、百世市占率有所降低

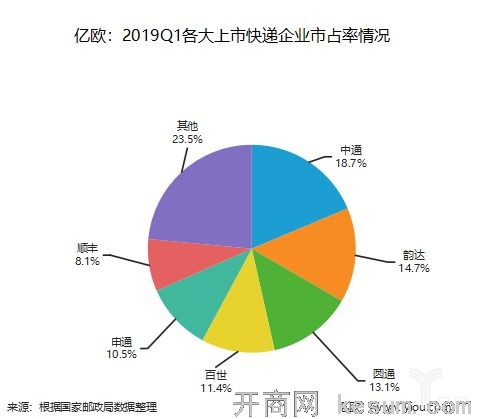

快递企业的完成快递业务量可以直观反映其所占的市场份额。依据各家上市快递企业分布的业务量,再根据国家邮政局公布的2019年一季度全国快递业务量121.5亿件,得出以下市场份额图:

如图所示,中通市占率已达到18.7%,按照现在的发展走势,如果没有意外情况,从数据来看,年末或将突破20%。中通的实力从以上分析中也可以看出其营收、业务量等均实现稳定增速发展。中通快递集团董事长赖梅松表示,今年一月开始,中通出台了普惠且公平透明的网络政策,旨在促进平台、网点和快递业务员之间的协同与连接,提升一线业务员的收入,提高末端网点的市场竞争力,从而实现整体业务量的高速增长。

再看,韵达、圆通、百世、申通市占率均为14.7%、13.1%、11.4%、10.5%。相比于2018年的市占率而言,中通、韵达、申通、顺丰市占率有所提升,圆通、百世有所降低。不过,顺丰市占率依旧处于末端。

总体而言,几大上市快递企业的市占率总体占76.5%,留给其他快递企业的市占率仅为23.5%。市场集中度持续改善,呈不断上升趋势。

结语

2019年一季度,无论是快递业务量还是快递服务企业业务收入等,受到客户需求的增多、春节节假日等多重因素的影响,均呈现上升趋势。各大上市快递企业在转运中心、网点管理、末端配送等成本管控方面进一步降低成本,提升效率。降本增效是物流行业一直不断践行的话题,且物流领域的竞争态势随着智能化、信息化、网络化水平的提升将发生更加深度的变化,经营与发展的压力只会增加不会减少。

我国快递企业也逐渐向高质量发展的道路靠近。国家邮政局发展研究中心主任曾军山表示,我国经济社会已迈入高质量发展轨道,快递业要实现同频共振,就需要对涉及高质量发展的8个终极问题进行深入探讨。聚焦快递产业内在基因、清晰界定高质量发展内涵与标准、锁定行业发展最大瓶颈、明确行业发展驱动力、运用政府管理艺术、把握未来价值贡献方向、瞄准头部企业画像、绘准未来发展趋势。所以,未来快递企业的发展仍处于螺旋式发展的上升阶段。

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 广东省商业经济学会招聘研究助理2名 [2019-4-13 13:56:49]

- 天猫携1500个新品牌首战618 将投入千亿补贴 [2019-5-22 17:22:17]

- 亏损+关店+“被出售” “洋卖场”在中国撑不 [2019-5-22 16:54:52]

- 快递业“9.9元包邮”底气从哪来? 未来两三 [2019-5-22 16:45:29]

- 几大上市快递企业2019一季度财报分析 [2019-5-22 16:14:12]

- 盒马建500家生鲜基地 供应链战场硝烟四起 [2019-5-22 15:52:56]

- 图片资讯

- 更多