1996年中国宏观经济运行成功实现“软着陆”之后,固定资产投资增长率、GDP增长率、物价总水平继续下降,出现了通货紧缩。针对这种情况,党中央和国务院接连出台旨在扩大国内需求、促使经济景气回升的积极的财政政策和稳健的货币政策,但效果并不显著。这可能与对最终消费需求决定作用认识上的偏差和政策着力点选择上的偏差有关。

一、最终消费需求的决定作用

生产或投资,意味着对生产要素的需求,而对生产要素的需求具有一个重要的特征――引致需求或派生需求,即生产者对某种生产要素的需求是由消费者对该生产要素所生产的产品的需求引发的。消费者对产品的需求属于最终消费需求,没有最终消费需求就没有生产者对生产要素的需求,尽管有时因为需求链条很长,模糊了最终产品需求对于生产要素需求的决定作用。因此可以说,最终消费需求是投资需求的基础,没有最终消费需求的扩大就没有投资需求的扩大。

最终消费需求对于投资需求的决定作用还可以借用投资的乘数公式来加以说明。乘数理论告诉我们,投资增加会导致生产和收入增加;而且收入增量大于投资增量,即投资增加对生产和收入具有成倍的扩张作用。投资增加对于生产和收入的这种成倍扩张的作用,称为乘数效应。理论推导证明,乘数的公式为 。式中,MPC为边际消费倾向。这一公式表明:乘数的大小决定于边际消费倾向的大小,与边际消费倾向成正比,即边际消费倾向越高,投资的乘数效应越大,边际消费倾向越低,投资的乘数效应越小。边际消费倾向的大小是反映消费需求强弱的一个重要变量。边际消费倾向的扩大意味着人们消费需求欲望的增强和消费需求的扩张,边际消费倾向的缩小意味着人们消费需求欲望的减弱。消费需求的扩张是投资需求扩张,从而是整个需求扩张的基础。

。式中,MPC为边际消费倾向。这一公式表明:乘数的大小决定于边际消费倾向的大小,与边际消费倾向成正比,即边际消费倾向越高,投资的乘数效应越大,边际消费倾向越低,投资的乘数效应越小。边际消费倾向的大小是反映消费需求强弱的一个重要变量。边际消费倾向的扩大意味着人们消费需求欲望的增强和消费需求的扩张,边际消费倾向的缩小意味着人们消费需求欲望的减弱。消费需求的扩张是投资需求扩张,从而是整个需求扩张的基础。

对于投资的乘数效应赖以产生的客观条件,人们一般认为,主要是存在过剩的生产能力或闲置的生产资源。数据显示,1995年以来,我国许多重要产品的生产能力利用率大都在50%上下,有的甚至低于40%,如果考虑到库存,生产能力的闲置就更为严重(注:林毅夫.我国通货紧缩的成因与对策[A].载北京大学中国经济研究中心宏观组.1998~2000中国通货紧缩研究[M].北京大学出版社,2000.)。我国对付通货紧缩的扩张性经济政策,特别是扩大政府投资的财政政策,就是在这种背景下实施的,但对于私人投资的拉动作用,或对于经济增长的拉动作用并不明显。这表明,过剩或闲置的生产能力只是投资乘数效应赖以产生的必要条件,最终消费才是充分条件;生产能力过剩情况下,通过投资拉动经济增长的政策,必须以最终消费需求的扩大为前提。

潜在的投资者在利润的驱动下有着内在的投资扩张动力,会寻找一切机会进行投资,决不放过有利的投资机会。应该说这是任何潜在投资者的本质的行为特征。有没有好的投资机会,从根本上讲,决定于投资所生产的产品有没有市场,即有没有最终消费需求,因为除了公共基础设施投资以外,投资无非是进行生产,如果投资所生产的产品有市场、有销路,从而投资不仅能够收回成本,而且还能赚得利润,潜在的投资者肯定会进行投资。

综合上述,投资是由最终消费需求决定的;没有最终消费需求就没有市场,没有市场就没有投资引诱,从而也就没有投资。当需求不足构成经济发展的制约、需要扩大需求以促进经济增长的时候,关键的是扩大最终消费需求。

二、最终消费需求不足是1996年后投资增长率继续下滑的根本原因

1993年中国全社会固定资产投资增长率为61.8%,达到了20世纪90年代的峰值(见表1)。同时商品零售价格指数和居民消费价格指数也都在大幅度上升(见表2),经济出现了过热。针对这种过热的经济形势,政府开始了紧缩性的宏观经济调控,大幅度地压缩固定资产投资。固定资产投资增长率从1994年开始下降,到1996年下降为14.8%,被认为接近了较为适当的水平,因为这一年商品零售价格水平增长率也由1994年的21.7%下降为6.1%,而GDP增长率仍保持在较高的水平上(见表3),因此紧缩性的政策操作随之停止。但是,投资增长率和物价总指数并没有就此停止下降,而是出乎意料地继续下滑。1997年固定资产投资增长率下降为8.8%,1998年中央政府增发了1000亿元基础设施建设国债,才使其回升至13.9%。对此,有种种不同的解释。其中有代表性的一种解释是,银行“惜贷”,而资本市场又不够发达,使得储蓄转化为投资的渠道受阻(注:李琨.我国近几年通货紧缩的特点、原因和改革建议[J].调查・研究・建议,2000(18).)。

表1 1991~2000年中国全社会固定资产投资同比增长率(%)年份 增长率 年份 增长率

1991 23.9 1996 14.8

1992 44.4 1997 8.8

1993 61.8 1998 13.9

1994 30.4 1999 5.0

1995 17.5 2000 12.7

资料来源与说明:国家统计局编.《1999中国统计年鉴》,中国统计出版社,2000年版,第184页。1999年和2000年数据根据中国人民银行统计司编.《中国人民银行统计季报》,2000年第3期第6页数据计算而得。2000年数据为2000年6月与1999年6月相比增长率。

表2 1991~2000年中国物价总水平同比变动率(%)年份 商品零售 居民消费 年份 商品零售 居民消费

价格指数 价格指数 价格指数 价格指数

1991 2.9 3.4 1996 6.1 8.3

1992 5.4 6.4 1997 0.8 2.8

1993 13.2 14.7 1998 -2.6 -0.8

1994 21.7 24.1 1999 -0.3 -1.4

1995 14.8 17.1 2000 -1.4 0.5

资料来源与说明:国家统计局编.《1999中国统计年鉴》,中国统计出版社,2000年第293页;1999和2000年的数字来自《中国人民银行统计季报》,2000年第3期第53页;2000年的数字为6月底的数字。

表3 1991~2000年中国GDP及其增长率年份 GDP总额 增长率 年份 GDP总额 增长率

(亿元) (%) (亿元) (%)

1991 21617.8 9.2 1996 67884.6 9.6

1992 26638.1 14.2 1997 74462.6 8.8

1993 34634.4 13.5 1998 79395.7 7.8

1994 46759.4 12.6 1999 82054.0 7.1

1995 58478.1 10.5 2000 39491.0 8.2

资料来源与说明:国家统计局编.《1999中国统计年鉴》,中国统计出版社,2000年版,第55页和第57页。1999和2000年数字引自中国人民银行统计司编.《中国人民银行统计季报》,2000年第3期第4页。2000年数字为6月数字。

一般说来,利润最大化是商业银行追求的根本目标。为了这一目标,在资金来源一定的情况下,银行会最大限度地发放贷款,而不应该惜贷。在我国现实中,银行“惜贷”,可能的原因不外乎三个:第一,目前我国的国有商业银行还不是真正的商业银行,即还不是真正的金融企业,从而经营目标还不是利润的最大化。第二,好的贷款项目或对象不多,尽管企业告贷,但由于风险太大,银行不敢放贷。第三,产品没有市场,企业不敢投资,对贷款没有需求。后两个原因实际上可以归结为一个,即市场不景气,缺乏消费需求拉动,没有好的投资机会。就目前我国的情况看,银行惜贷恐怕就是这方面的原因。1996年以来中国物价指数变动情况和主要商品生产能力过剩情况可以充分说明这一点。

发达的资本市场的确是储蓄转化为投资的一个重要渠道。但并不是说,只要有发达的资本市场储蓄就一定能够转化为投资。储蓄向投资的转化,无论通过银行间接地还是通过资本市场直接地,都得以存在投资引诱为基本的前提条件。投资引诱实际上也就是产品市场引诱,亦即最终消费需求引诱。没有最终消费需求引诱,无论有多通畅的渠道,储蓄也都难以转化为投资。实际上,目前银行惜贷,储蓄难以通过银行转化为投资的现象,本身就可以证明,即使有发达完善的资本市场,储蓄也难以通过资本市场转化为投资,因为缺乏最终消费需求。如果存在最终消费需求的引诱,银行就不会惜贷,储蓄就会转化为投资。

由此可见,从一定意义上讲,在市场经济条件下,不是信贷规模决定投资规模,而是投资规模决定信贷规模。信贷扩张只是保证投资扩张的一个必要条件,但它并不构成投资扩张的充分条件。

三、投资支出的双重效应与治理通货紧缩政策的着力点

(一)投资支出的双重效应

投资支出的扩大具有双重效应,一是总需求扩大效应,一是总供给增加效应。需求效应和供给效应的相对大小,依赖于投资的性质。交通、通讯、农田、水利、生态等基础设施投资的需求效应可能大于其供给效应,因为它虽增加对投资物品的需求但它并不直接增加物品和服务的生产能力;而一般性生产投资则可能有较大的供给效应,因为它直接形成产品生产能力,增加产品供给。

依据投资支出的双重效应,可以得出推论,旨在对付生产能力过剩情况下的通货紧缩(注:这里,通货紧缩是指物价总水平的超正常地持续下降的情况,与经济衰退无关。尽管前者可能常常与后者相伴随,但后者与前者是性质不同的两个问题。)的投资扩张政策,可能是与治理通货紧缩的初衷相悖的。因为,治理由生产能力过剩所引发的通货紧缩,需要压缩生产能力,减少供给,扩大需求,缩小供求差额,而投资的扩张(除了交通、通讯、农田、水利、生态等基础设施投资),由于其双重效应,不利于供求差额的缩小。

目前我国面临一个极其困难的两难选择:巨大的就业压力,要求保持一定的经济增长速度,没有一定的经济增长速度,就难以缓解就业压力。而保持一定的经济增长速度,又可能加剧生产能力过剩的矛盾,即加强通货紧缩的程度。对付通货紧缩,要求压缩生产能力,压低增长速度,而压低增长速度,就会加剧就业矛盾。上述关于最终消费需求对于投资和经济增长之决定作用的分析告诉我们,摆脱这一两难境地的有效选择在于扩大最终消费需求。因为只有最终消费需求的扩大才是在不扩大生产能力,即在不增加供给的情况下的有效总需求的扩大,而且,最终消费需求的扩大也为生产能力的扩大和经济的增长开拓了市场空间。

(二)治理通货紧缩政策的着力点

既然扩大投资需求,不是扩大总需求、改变生产能力相对过剩状况的最佳办法,那么,从需求方面来讲,改变生产能力相对过剩状况的根本途径,还是在于扩大最终消费需求。由此可见,扩大最终消费需求是从需求方面对付通货紧缩问题的关键所在。通货紧缩时期,扩大最终消费,而不是扩大投资,应成为政府财政政策和货币政策最基本的着力点。

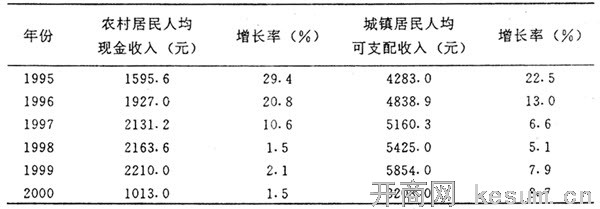

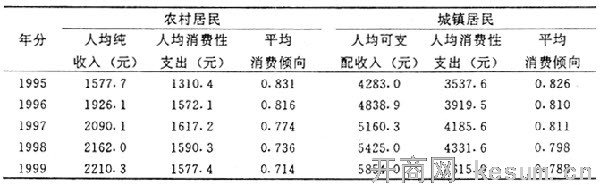

传统的消费函数理论(注:指凯恩斯和后凯恩斯消费函数理论,如杜生贝利(J.Duesenberry)的相对收入假说,弗里德曼(M.Friedman)的持久收入假说,以及莫迪格里安尼(F.Modigliani)的生命周期假说.)认为,消费是收入的函数,即C=C(Y),式中,Y代表消费,C代表收入。尽管对收入的解释在凯恩斯消费函数理论中与在后凯恩斯消费函数理论中有很大的不同(注:在凯恩斯消费函数理论中,收入为现期绝对收入;在杜生贝利的消费函数理论中,收入指相对收入,相对于过去或相对于旁人的收入;在弗里德曼和莫迪格里安尼的消费函数理论中,收入指持久收入或预期的未来的收入.),但他们都认为收入决定消费。实际上,某一时期的消费水平不仅仅是收入的函数,而且也是支出――预期的未来支出的函数。在收入和其他变量不变的情况下,预期未来支出的增加会减少人们的即期消费,预期未来支出的减少会增加人们的即期消费。20世纪90年代中期以来,中国居民消费需求的不足,实际上就是由于收入增幅的下降和预期的未来支出的增加造成的。表4表明,1995至1998年,无论农村居民还是城镇居民人均收入都大幅度下降,城镇居民人均可支配收入增幅下降了17.4个百分点,农村居民人均现金收入增幅下降了27.3个百分点。进入20世纪90年代中期以后,中国的居民住房制度改革、社会养老保险制度改革、医疗保健制度改革、高校收费制度改革等都先后进入实质性阶段,这加大了人们预期的未来的支出,使得人们即期的消费支出更加谨慎,从而降低了人们的消费倾向(见表5)。

表4 1995~2000年中国居民人均收入及其变动情况

资料来源与说明:收入数字引自中国人民银行统计司编.《中国人民银行统计季报》,2000年第3期第7页。增长率数字根据所引收入数字计算而得。2000年的收入数字为6月底的数字,增长率为与1999年6月相比的增长率。

表5 1995年以来中国居民的消费倾向

资料来源与说明:农村居民纯收入数字和人均消费支出数字以及城镇居民人均消费支出数字引自国家统计局编.《1998年中国统计年鉴》,第325页、第344页和第326页,《1999中国统计年鉴》第318页、第337页和第319页,以及《2000中国统计年鉴》,第312页、第334页和第314页。农村居民消费性支出为生活消费支出。城镇居民人均可支配收入数字引自中国人民银行统计司编.《中国人民银行统计季报》,2000年第3期第7页。2000年的消费支出数字为6月底数字。平均消费倾向数字等于相应消费支出数字除以相应收入数字。

上述分析表明,扩大一个时期的最终消费需求,要么增加消费者的收入特别是预期的未来收入,要么缩小消费者的预期的未来支出。增加预期的未来的收入和减少预期的未来的支出应成为扩大即期消费政策的重点。

刺激最终消费有一个最终消费项目的选择问题。较好地解决这一问题,需要我们弄清楚消费结构的变动趋势。消费品市场可分为货物市场和服务市场。虽然从总体上讲,目前中国这两个市场都有些供过于求,但是从程度上看,生产能力过剩严重的主要是货物市场,服务市场的情况要缓和得多。而且,发达国家的经验也已表明,服务消费现在代表着居民消费中增长速度最快的部分,在美国服务消费已占家庭全部消费的近60%(注:加利・西林.通货紧缩[M].北京:经济管理出版社,1999.284.)。在我国,这一数字远低于美国等发达国家。据统计,1998年中国城镇居民家庭平均每人全年消费性支出总额为4331.61元,其中用在医疗保健、交通通讯和娱乐教育文化服务方面的支出之和为961.7元,占其全部消费性支出的比重为22.2%(注:国家统计局`编.1999中国统计年鉴[R].北京:中国统计出版社,2000.320.)。如果考虑到农村居民,这一数字肯定会还低,因为农村居民服务消费的比重大大低于城镇居民是一个公认的实事。有鉴于此,在我国,目前和今后一个不太短的时期内,应该刺激的最终消费项目重点应是服务消费项目。

还应该指出,刺激最终消费,除了一般性的收入和支出政策以外,还应配合以消费信贷支持。鼓励消费应成为买方市场条件下信贷政策支出的重点(注:李扬.货币政策与财政政策的配合:理论与实践[J].财贸经济,1999(13).)。大约在20世纪90年代中期前后,中国经济告别了几十年的短缺,进入了以买方市场为标志的较为丰裕的时代。中国的商业银行应适应这一变化,调整信贷政策的支持重点,加快发展消费信贷,完善现有消费信贷项目如住房信贷、汽车信贷、助学贷款等,并不断开办新的消费信贷项目。

四、最终消费需求的开发问题

如上所说,需求决定着供给,需求的规模决定着供给的规模,需求的结构决定着供给的结构。这一命题告诉我们,供给必须适应需求,供给的规模和结构必须适应需求的规模和结构,在供求结构不一致的时候,要想纠正这种不一致,不能使需求的结构去适应供给的结构,而是必须使供给的结构去适应需求的结构。也就是说,解决供求结构失衡的关键在于调整供给结构。但并不是说,供给只有被动地等待需求的拉动,而是有一个如何主动地去开发和适应潜在需求的问题。所谓潜在的需求,是指人们实际上已经具有的但因产品尚未开发出来而还没有成为现实的需求。

通过改善供给,开发潜在的需求,在市场萧条背景下,显得极为重要。开发潜在需求对于企业来讲也就是进行产品创新、开发和生产新产品,寻找新的“买点”。这方面成功的例子不少。家电行业中一个典型的例子是长虹电器集团。在城市电视机市场竞争加剧、趋于饱和、销售困难的情况下,长虹集团及时转变其产品的市场定位,设计生产适合农村家庭需要的电视机,开发农村市场,为企业发展创造了广阔的空间。出版业中一个很值得一提的、注重市场定位、开发潜在市场而十分成功的例子是上海三联书店。大约从1987年开始,上海三联书店策划出版了一套具有永久性价值的大型丛书《当代经济学系列丛书》,超前地开发了中国的经济学学术图书市场的潜在需求,并占据了中国经济学理论图书市场的制高点。这些例子,看上去都是微观经济组织的市场经营问题,但这些经营问题无一不涉及如何开发潜在市场需求的问题,因而可以说是通过供给创造需求的问题。它们为其他企业提供了学习的榜样,如果我们的大多数企业都能做到这样,那么实现市场的全面启动就不会成为问题。

总而言之,扩大消费需求,不能忽视供给方面的作用,要通过供给的改善去开发或创造需求。但必须指出,开发和适应潜在的需求,并没有脱离需求,仍然是以需求为基础的。

【参考文献】

[1]罗伯特・E・霍尔,约翰・B・泰勒.宏观经济学:理论、运行与政策[M].北京:中国经济出版社,1988.183.

[2](美)多恩布什,费希尔.宏观经济学[M].北京:中国人民大学出版社,1997.

[3]田秋生.关于扩大需求的几个问题[J].开发研究,1999(3).

[4]田秋生.如何扩大内需[J].发展,1999(3).

[5]王建国.扩大最终消费与回升经济景气[J].中州学刊,1999(6).

[6]周其仁.关于萧条与低迷的几个故事[N].经济学消息报,1998-07-10.

[7]国家统计局编.中国统计年鉴[N].中国统计出版社,1998,1999,2000.

[8]中国人民银行统计司编.中国人民银行统计季报[M].2000(1),(2),(3).^

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 田秋生:中国西北地区个体私营经济发展滞后 [2010-1-16 15:00:36]

- 田秋生:消费需求的决定作用及几个相关问题 [2010-1-16 14:55:54]

- 田秋生:1990年代后期中国居民消费需求萎缩 [2010-1-16 14:48:41]

- 田秋生:90年代后期中国居民消费需求萎缩的 [2006-11-27 9:15:19]

- 田秋生简介 [2006-3-27 16:22:01]

- 图片资讯

- 更多