唐文进:西方消费函数理论的新进展

来源:经济学动态 199906 发布时间:2006-4-1

自从凯恩斯《通论》出版以来,消费函数,即消费和收入之间的关系,已经在宏观经济研究中起了核心作用,消费函数理论研究和实证研究的进展层出不穷,其中占主导地位的有两个消费模型:生命周期假说和永久性收入假说。霍尔(Robert E.Hall)的随机游走假说( random-walk hypothesis)则是对这两个模型的进一步发展,这一假说及其后的进展成为西方消费函数理论的最新研究成果。

一、霍尔的随机游走假说

事实上,霍尔的设想直接来源于对生命周期假说和永久性收入假说研究的不满意。为了回避前者测量财富市场价格时遇到的实际性数据问题,同时避开后者即弗里德曼的后顾的或称适应性预期的永久性收入估算的问题,霍尔提出的取代办法是:把消费的变化经验地模拟为通过“新信息”(News)来确定。具体地说,霍尔认为,如果财富或永久性收入的估计和今后的消费都以理性预期为基础,那么,由消费或收入过去的变化反映出来的过时信息对现期的消费变化不应有任何影响。霍尔是从作为生命周期假说和永久性收入假说之基础的跨时最优化消费模型中敏锐地觉察到这一点的。

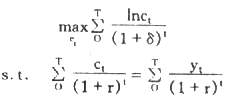

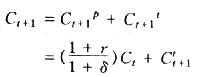

跨时最优化消费模型是现代消费者行为最优化分析的基本框架。假定正处在时期O的某个消费者预期能活到T。在O期即现在, 该消费者会在其现期收入、预期收入和现期财富的条件下选择一个现期消费水平,以使其现期和未来各期的预期效用最大化。为简便起见,又假定没有人愿意给后代留下遗产,从而每个人都试图到其生命结束时用光所有财富和收入(当个人遗产数量固定时也可得出相同结论)。再假定基本效用函数为对数形式,即u(c)=lnc. 该函数满足边际效用为正值(u' (c )=1/c>0)且递减(u″(c)=-1/c[2]<0)的一般特征。假定效用函数是时际加性可分离(additively separable over time),也就是说,每个时期的边际效用都与所有其它时期的消费无关。假定未来效用的主观贴现率为δ,且暂不考虑不确定性以避免复杂的预期形式。于是,消费者面临的问题是:

附图

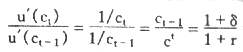

用拉格朗日乘数法求解可得:

附图

又由u(c)=lnc从而u'(c)=1/c得到其边际效用联系为:

附图

这意味着,每相邻两期的消费的边际效用之比等于市场利率与消费者主观贴现率之比。具体地说,当r>δ时, 消费路径将是随时间不断上升的,这有利于推迟消费(储蓄);反之,当r<δ时, 消费路径将是下降的,这时有利于消费更多而不是推迟消费。

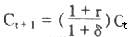

霍尔从跨时最优化消费模型中观察到,如果知道C[,t], 就可利用

附图

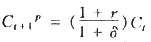

,预测C[,t+1]。如果消费者在t期处于最优消费路径之上,亦即利用了其拥有的关于未来收入前景的所有信息,就可以用C[,t]预测C[,t+1]。因为C[,t]已经包含了所有信息,所以预测时不再需要任何其他变量。此时预测的误差就是在t和t+1 期之间所接受到的任何关于未来收入流的“新信息”。霍尔在他的原始论文中指出,作为近似,消费应服从漂移的随机游走。他沿着永久性收入假说的思路对此作了进一步的说明。他认为永久性收入假说意味着,当消费者决定现期消费时,他已经把永久性收入的最佳估计纳入决策之中。于是,消费的预测值将是永久性消费,即

附图

而暂时性消费则是围绕它波动的随机变量,从而总消费为

附图

取对数值,经过近似后可得到一个更为简便的表达式:

取对数值,经过近似后可得到一个更为简便的表达式:lnC[,t+1]=lnC[,t]+g+V[,t+1]

式中g为正或负取决于r是大于还是小于δ,更新项V[,t+1] 类似于C[,t+1][t],在t期的期望值为零,上式表明, 如果实际消费的现值的确以一种无偏的方式纳入了消费者对永久性收入的最佳估计的话,那么,消费者对永久性收入的预期就是理性预期。换言之,在缺乏“新信息”的情况下,消费将以g的速度稳定地增加或减少。因此在t期或更早的时期,消费者对“新信息”一无所知,因而应该有一个变量代表消费变化率由于“新信息”的出现而偏离常量均值幅度的预测。这一结论就常常被称作消费的“随机游走”,因而霍尔的消费函数理论就被称为“随机游走假说”。

霍尔的结论大大拓展了消费函数概念,因为通常认为,消费函数就是指消费和收入之间的关系;而霍尔函数却显然排除了对收入的任何考虑。一般说来,当经常性收入包含了关于其自身价值或收入的未来价值的新信息时,收入就可在随机项V[,t+1]上反映出来。可见, 霍尔模型并不表明:消费不会对经常性收入做出反应,而是表明:在考虑了滞后消费的前提下,过去收入或收入的变化与消费的现期变化无关。在经济计量检验上,这意味着:(1 )利用消费的时间序列数据对弗里德曼提出的永久性消费关系式,即

附图

进行回归将产生“随机残差”(random residuals)。(2)当考虑滞后一期消费时,没有任何其他滞后变量会增加回归中的解释力(或重要性)。霍尔在其原始论文中出人意料地发现,他的模型很好地拟合了美国非耐用消费品和服务的消费总量季度数据。消费水平的确依赖其滞后值,而且加进滞后多期的消费变量或者滞后一期或多期的收入变量并不能显著地增强模型的解释力。不过,霍尔在考察其它几个滞后变量的作用时,却发现滞后的股票市场价格对消费的变动有解释力。

无论如何,霍尔所做研究的影响是巨大的,至少对预期来说是这样,霍尔的结论完全走向了传统消费理论的反面,以至于据说在他最初递交那篇原始论文时,一位杰出的宏观经济学家说他一定是“中了邪了”(on drugs)。传统的消费理论意味着,当产出下降时,消费也下降但却被预期会得到恢复,从而暗示存在着可预测的消费变动。恰恰相反,霍尔对永久性收入假说的扩展却断言,当产出发生没有预期到的下降时,消费仅仅以永久性收入的下降量而下降并且不会被预期会得以恢复。正是由于这种不同,对霍尔模型的检验就显得意义重大。

二、随机游走假说的新进展

随机游走假说意味着,消费的变化是不可预期的,因而没有任何在t-1期可获得的信息能被用来预测消费从t-1期到t期的变化。 从这个意义上说,霍尔通过消费与滞后一期变量的回归来检验其假说的办法是无可厚非的。然而,这种办法的缺陷在于,其结果难以解释。比如说,霍尔关于滞后收入对消费没有显著解释力的结论之所以成立可能不是因为收入的可预测变化没有产生消费的可预测变化,而是因为滞后收入值对预测收入变动作用不大。类似地,也很难衡量利用股票价格数据拒绝该假说的重要性。

应当承认,霍尔的检验程序是富有吸引力的,因为它没有依赖于收入过程的性质,而仅仅着重考察消费及其滞后。但是,由于其缺陷,随后的研究却突出注意了消费和实际收入的联合考察。 弗莱文( M.Flavin)和哈牙什(F.Hayashi)都发现,对于美国的数据,消费对可预期的收入变动的反应是很敏感的。这一现象被称为消费的“过度敏感”(excess sensitivity),其主要原因在于,大多数消费者都希望以未来收入作抵押来借款,可事实上他们做不到这一点,因为银行乃至消费者自己都对消费者的未来收入没有所握,从而对其未来的偿付能力缺乏足够的信心。于是,那些受流动性约束的消费者就指望花费掉其手中的所有收入。换言之,一旦收入增加,无论这种增加是预期收入还是非预期收入, 消费都将随之增加。 稍后, 霍尔和米什金(Frederic S.Mishkin)又发现了与过度敏感性相对应的结果:从数据上看, 消费变动和滞后收入变动之间存在着很强的负相关。由于其数据中收入变动随时间推移呈负相关,所以上述结果就可以被理解为消费变动和实际收入变动之间存在正相关,正象流动性约束下的消费行为一样。霍尔和米什金得出的结论是,在美国大约有1/5的人不能按其愿望想借多少钱就借多少钱,亦即受着流动性约束。这与哈牙什在1982年论文中的估计完全一致。在另一项研究中哈牙什发现,受流动性约束的家庭比例在年轻家庭中较高而在年老家庭中较低。据他估计,流动性约束使消费水平比生命周期理论预测值要降低约5.5%。总之, 大量研究表明流动性约束使消费水平比生命周期理论预测值要降低约5.5%。总之, 大量研究表明流动性约束有助于解释过度敏感性,而且低收入居民确实受到了流动性约束。

基于上述研究成果, 坎贝尔(John Y. Campbell )和曼丘(N.Gregory Mankiw)试图运用工具变量法(instrumental variables)检验霍尔假说以克服霍尔检验的缺陷。在他们看来,一部分消费者仅仅花费其现期收入,而其余部分的消费者则按霍尔理论行事。于是如果用λ来表示前者消费的比重,那么总消费的变化就为:

C[,t]-C[,t-1]=λ(Y[,t]-Y[,t-1])+(1-λ)e[,t]

=λZ[,t]+V[,t]

式中e[,t]表示消费者从t-1期到t期的永久性收入估计值的变化。Z[,t]和V[,t]几乎肯定是相关的,因为收入增加巨大之时常常也是消费者收到关于其生命周期收入的有用新信息之时,这意味着,上式右边的变量与误差项正相关,因此OLS估计上式将导致λ的估计值向上偏倚。 解决办法是使用工具变量法而不用OLS。 需要找出的“工具”是那些与上式右边相关但却与残差不相关的变量。一旦有了这样的“工具”,就可进行第一阶段的回归,即对Z[,t]与工具变量的回归,得出Z[,t]的估计值Z[,t]。第二阶段的回归则是对C[,t]-C[,t-1]与Z[,t]进行回归, 亦即估计:

C[,t]-C[,t-1]=λZ[,t]+λ(Z[,t]-Z[,t])+V[,t]

=λZ[,t]+V[,t]

式中残差V[,t]包括V[,t]和λ(Z[,t]-Z[,t])两项。依据假定,用于导出Z[,t]的工具变量系统上与V[,t]无关,从而Z[,t] 与该回归的残差即Z[,t]-Z[,t]无关。这样,上式的回归就可产生一个有效的λ估计值。

通常的问题在于发现有效的“工具”,因为常常很难找到可以确信与残差不相关的变量。然而随机游走假说表明,当残差反映的是t-1期与t期之间的新信息时,任何已知的t-1期的变量都与残差无关, 因而候选的工具变量就有许多。这样,坎贝尔和曼丘的检验就成为可能。在他们1989年的一篇论文中,他们以消费者人均非耐用品和服务的实际购买量衡量消费, 以人均实际可支配收入来衡量收入, 选取美国1953―1986年的季度数据作为样本,检验了霍尔假说。他们考察了许多不同系列的工具变量并发现,收入的滞后变化对未来变化几乎没有预测力。这意味着,霍尔没有发现滞后收入变动对消费的预测力并不能成为反对传统消费理论的有力证据。于是,他们用消费变化的滞后值作为工具变量并得出相应的结果:当使用3个滞后值时,λ的估计值为0.42, 标准误差为0.16;当使用5个滞后值时, λ的估计值为0.52,标准误差为0.13。其他情况也得出了类似的结果。这意味着,在美国,大约有一半的消费是由那些仅仅花费掉其现期收入的人们所进行的,而另一半消费则是由那些按霍尔理论行事的人们所进行的。换言之,坎贝尔和曼丘的估计在数量上大大地并在统计上意义重大地偏离了随机游走模型的预测,亦即当预期收入增加1美元时,消费对此的反应似乎是增加大约50 美分。这样,认为消费对预期收入的变动将不作任何反应的假说就被强有力地驳倒了。与此同时,λ的估计值又远低于1, 从而上述结果又意味着永久性收入假说对理解消费是重要的。

雪亚(John Shea)的检验则是从另一角度进行的。 雪亚和许多研究者一样,由于注意到利用总量数据检验随机游走假说的一些缺陷,改而利用单个家庭数据检测消费行为。这些缺陷主要表现在:(1) 观测量或者说样本长度明显太小;(2 )很难找到对收入变化有很大预测力的变量,因而难以检验随机游走假说的关键性论断即收入的可预期变化与消费的可预期变化不相关;(3 )该理论是关于个人消费的,其模型预测应用于总量数据时需要附加的假定;因为即使对每个单个家庭都成立的预测也可能在总量上不成立。基于上述考虑, 雪亚在1995 年的论文中采用了密执安收入动态固定样本研究(the Panel Study of Income Dynamics,通常简称PSID) 的数据并特别注意区分收入的可预期变化。他注意到,对PSID中那些在长期工会合同保护下的工薪阶层家庭来说,合同中规定的工资增长和基本生活费用使得其收入增长有了一个重要的可预测因素。他选取了647个观测户作样本, 这些观测户的工会合同提供了关于其家庭未来所得的明确信息。他把事实上的实际工资增长与从工会合同中导出的估计值和一些控制变量进行回归,得出的结论是:导出的估计量的系数为0.86,标准误差0.20。因此,工会合同对所得的变化有着重要的预测力。他又把消费的增长与上述的预期工资增长进行回归,按永久性收入假说后者的系数应为零,而事实上估计的系数为0.89,标准误差为0.46。这样,雪亚的估计也在数量上大大地(虽则仅在增量统计上意义重大地)偏离随机游走假说的预测。

由于这种偏离的一个可能的原因是流动性约束,雪亚又以两种方式对流动性约束进行了检验。首先,他按照泽尔斯(Stephen P.Zeldes)等人的方法,把家庭按其是否拥有流动性资产(liquid assets )分为两类。拥有流动性资产的家庭可以通过减少其流动性资产而不是通过借钱来使其消费平滑化。因此,如果流动性约束确是可预期的工资变化影响消费增长的原因的话,那么,永久性收入假说(从而随机游走假说)的预测值将仅对没有任何资产的家庭来说是无效的。然而,雪亚却发现,估计出来的预期工资增长对消费的影响实质上在两组家庭中都是相同的。其次,按照阿尔通吉(Joseph G.Altonji)和锡欧(Aloysius Siow)的方法,雪亚把低财富样本按其实际工资的预期变化是正值还是负值分为两类。面临收入预期会下降的家庭需要进行储蓄而不是借钱以使其消费平滑化。于是,如果流动性约束确实至关重要的话,那么,可预期的工资增加会导致预期消费增加;而预期的工资减少却不会导致预期消费减少。然而,雪亚的发现却恰恰与此相反:对于那些预期收入增加的家庭来说,估计出来的实际工资的预期变化对消费增长的影响仅为0.06,标准误差为0.79;而对于那些预期收入下降的家庭来说,估计出来的影响却达2.24,标准误差为0.95。因此,没有任何证据表明,流动性约束是导致雪亚的结果发生偏离的原因。

总之,随机游走假说和生命周期假说、永久性收入假说一样,其出发点都是:现期消费依赖于全部未来收入流的现值;其基本分析框架都是跨时最优化消费模型。然而,关于理性预期的作用却尚无定论。因此,霍尔假说的弱点恰恰就在于把理性预期应用于消费者用以估计永久性收入的过程。上述检验就是对这一弱点的一些不同侧面的反映。

作者:唐文进 段… 编辑:janncylily

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 唐文进:珠江三角洲和长江三角洲经济转型的 [2006-4-1 9:49:07]

- 唐文进:萨缪尔森《经济学》价值理论述评 [2006-4-1 9:39:25]

- 唐文进:西方消费函数理论的新进展 [2006-4-1 9:35:47]

- 唐文进:我国消费与收入的总量分析――理论模 [2006-4-1 9:31:49]

- 唐文进简介 [2006-3-22 15:50:29]

- 图片资讯

- 更多