一、引言

零售业外商直接投资的区位选择问题是零售国际化领域研究的一个前沿课题。伯特(Burt)和特雷德戈尔德(Treadgold)认为,跨国零售企业海外投资往往首先选择那些与母国具有地理邻近性的市场。[1]、[2]迈尔斯和亚历山大(Myers and Alexander)指出,欧洲零售企业偏爱于向与母国具有邻近性的海外市场投资。[3]如法国零售企业尤其偏爱对具有地理邻近性及文化邻近性的意大利、西班牙、葡萄牙市场投资;德国零售企业偏爱对邻近市场的投资,因此,比利时、荷兰、卢森堡三国经济联盟区域成为德国扩张的首选;英国零售企业被一些欠发达市场所吸引,但是依旧注重地理邻近性的原则,法国市场、爱尔兰市场都是其海外投资的首选。因此,市场邻近标准无疑可以视作零售业外商直接投资区位选择的一个重要标准,尤其在国际化初期阶段,这一标准的意义更为重大。[4]

但随着零售企业海外业务的扩展,其海外投资的范围往往不仅仅局限在与母国具有邻近性的市场,零售企业往往需要更全面地考察外部环境与企业自身因素。伯努和哈斯德(Benoun & Hassid)认为,跨国零售企业海外投资的区位选择是潜在利润吸引、外部可能性以及外部限制综合作用的结果。[5]珂诗(Koch)认为,跨国零售企业海外市场的区位选择是内部因素、外部因素以及混合因素共同作用的结果。[6]内部因素包括零售企业的战略导向、战略目标、国际化发展阶段、国际竞争力、海外市场选择经验及选择方法的应用;外部因素指国家市场潜力、市场的竞争性地位、预期的海外市场风险;混合因素(指介于内部因素与外部因素之间的混合要素)包括零售企业自身的或可利用的资源、网络关系、市场的邻近性与相似性、市场组合的一致性及扩张后果的最优化。

由上可见,国外学者对零售企业海外投资的区位选择问题已经积累了不少研究成果,但这些研究大多比较宏观,即对零售市场区位选择问题的研究主要以国家为对象,而对于跨国零售企业进入一国市场时选择的进入地点(具体城市)及进入一国市场后在该国国内市场扩张时的市场选择问题的关注则相对较少。事实上,对于跨国零售企业在某国市场内区域扩张行为的研究更有助于深入挖掘零售业外商直接投资区位选择的一般性规律。

我国零售市场的对外开放已经走过了15年的历程,其间知名的跨国零售企业如沃尔玛、家乐福、欧尚、易初莲花、万客隆、麦德龙、7-11、百安居等均在中国零售市场占据了重要的市场份额。尤其是2004年12月11日中国政府完全取消外资商业地域、股权、数量的限制以后,跨国零售企业对华投资的规模越来越大,速度也越来越快,这不仅加剧了中国零售市场的竞争,对于刚刚开始进行跨区域扩张尝试的中国本土零售企业而言也意味着更大的挑战。在这样的背景下,深入研究跨国零售企业在华投资过程中区位布局选择的规律,不仅有助于进一步丰富零售业外商直接投资的区位选择理论,而且有助于中国本土零售企业更加清晰地认识跨国竞争对手,从而制定科学的竞争战略。

二、研究设计

本文选择沃尔玛、家乐福、麦德龙、欧尚、易初莲花、乐购六大跨国零售企业作为分析样本,根据六大跨国零售企业中国市场区域选择的变化,研究零售业外商直接投资的区位选择问题。

1.样本描述及初步分析

目前,沃尔玛、家乐福、麦德龙、欧尚、易初莲花、乐购六大跨国零售企业均在中国零售市场取得了较好的业绩。世界最大的跨国零售企业沃尔玛自1996年8月在深圳开设了中国第一家沃尔玛购物广场和第一家山姆会员店后,截至2006年末已在国内36个城市开设了75家店铺,包括沃尔玛购物广场68家、山姆会员店4家、沃尔玛社区店3家。从分布区域来看,华南的店铺数量最多(27家),占其在华店铺总量的36%,其次分别为东北(12家)、西南(11家)、华东(10家)、华中(8家)、华北(7家)。①法国家乐福是仅次于沃尔玛的世界第二大零售企业,但是在中国市场的业绩却超过了沃尔玛,自1995年进入中国市场以来一直保持着迅猛的扩张态势,截至2006年末,家乐福在中国33个城市拥有92家大型综合超市,华东的店铺数量最多(27家),占其在华店铺总量的29.3%。德国麦德龙1996年与中国锦江集团合资成立的锦江麦德龙现购自运有限公司在上海设立第一家仓储式商场,而后分别以上海、北京、广州、武汉为区域总部所在地,设立了华东、华北、华南和华中四个大区域。虽然开店速度比其他外资零售巨头相对缓慢,但截至2006年末,也已经在中国内地27个城市开出了33家商场,华东的店铺数量最多(13家),占其在华店铺总量的39.4%。法国的欧尚自1999年进入中国至今,已在苏州、成都、北京等10个城市开设了16家大型综合超市,华东的店铺数量最多(12家),占其在华店铺总量的75%。泰国易初莲花截至2006年末在中国内地31个城市共开出了78家店,华东地区店铺数量最多(40家),占其在华店铺总量的51.3%。乐购截至2006年末在中国内地19个城市共开出了45家店,华东地区店铺数量最多(28家),占其在华店铺总量的62.2%。

六大跨国零售企业总共在中国69个城市开办了339个店铺,其中省会城市和计划单列市的店铺数量达到263个,占77.6%;位于环渤海湾地区、长江三角洲与珠江三角洲的店铺占69.6%。我国省会城市和计划单列市、环渤海湾地区、长江三角洲与珠江三角洲都属于经济发展水平相对较高、消费潜力较大的地区,这说明外资零售企业在华进行区位选择时偏好于经济发达城市及其辐射的周边城市。

2.指标选取与数据采集

本文拟通过对六家跨国零售企业2002~2006年在内陆扩张过程中区域选择的定量分析,进一步探究加入世界贸易组织及零售业全面对外开放背景下跨国零售企业在华区域选择的一般规律。

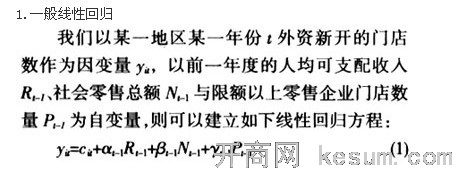

对于六大跨国零售企业在华门店数量,我们收集了2002~2006年的数据,这些数据全部是从这六家跨国零售企业的相关报道及其相关网页上得到的。根据亚历山大(Alexander)和川端基夫的研究,目标市场的宏观因素对零售企业海外投资区域选择的影响最为重要,[7]、[8]考虑到研究的方便性及数据的可获得性,本文认为这些宏观因素指标可以包括GDP、人口规模、社会消费品零售总额、地区零售门店数量、人均可支配收入。由于人口规模可以从社会消费品零售总额和GDP上得到解释,而社会消费品零售总额与GDP指标在2002~2005年间其相关系数在0.93~0.987之间,所以为了研究方便本文只保留三个最为重要的指标:社会消费品零售总额(衡量商业整体发达程度与经济发展水平)、人均可支配收入(衡量当地消费能力)、限额以上零售企业门店数量(衡量当地商业竞争程度)。

考虑到跨国零售企业新开店的考察调研工作一般需要提前半年或一年,人均可支配收入、社会零售总额和限额以上零售企业门店数量对外资开店的影响滞后,故对于经济指标的搜集采取前置一年的方式。跨国零售企业开店数量我们采集了2002~2006年的数据,所以宏观指标采集时间段对应为2001~2005年。对于人均可支配收入、社会零售总额和限额以上零售企业门店数量,我们查阅了2002~2006年的《中国统计年鉴》,得到了2001~2005年的统计数据。

三、模型建立和数据分析

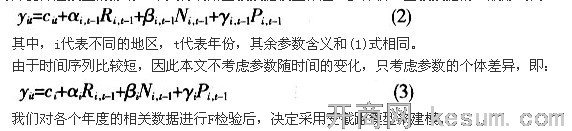

按年度对该模型进行回归,SPSS12.0软件运算结果如表1所示。模型结果表明,外资零售企业开店数量受地区人均可支配收入、社会零售总额和限额以上零售企业门店数量影响的显著程度是不一样的。2002~2006年,地区社会零售总额对其开店数量的影响显著,这说明外资开店的数量受一个地区商业环境的影响,外资在进入中国时会充分考虑一个地区的总体商业发达水平。地区人均可支配收入在2002~2004年对外资零售企业开店数量的影响并不显著,但是在2005~2006年则变得非常显著,置信概率超过了0.95。这说明尽管我国零售行业从2004年底对外资全面开放,但外资进入中国并不是盲目无理性的,而是在认真选择和考察之后选取人均可支配收入高的地区进入,因为这种地区更具有消费潜力。而2005年以前,由于我国零售企业没有全面对外资开放,外资零售企业进入中国时受到比较多的限制,因此很多外资在选址上可能无法按照规范、理性的投资原则进行考察,而可能因为拥有某种政府资源(如地方政府的优惠政策及超国民待遇)而促使其在某地开业。限额以上零售企业门店数量反映着当地商业的竞争程度,从2002~2006年的模型结果来看,对外资开店数量没有显著影响。这说明外资企业在中国选择开店时并不把当地已有的门店看作竞争对手,这是因为它们有品牌、管理、资金、渠道等方面的资源优势,内资企业与它们有很大的差距,所以不必顾忌。事实也是如此,大型跨国零售企业进入之后,周围商圈的中小零售企业会普遍感到有生存危机和压力,无法与外资抗衡。

本文单独以三个自变量对外资开店数量进行回归,发现模型拟合效果都不错,影响非常显著。但无论从逻辑上看还是从模型模拟效果来看,这三个变量都具有某种程度的共线性。不过从2002~2006年的模型拟合效果来看,其容忍度、方差影响因子(VIF)和DW值(杜宾―沃特森检验值)都属于可以接受的。

2.基于面板数据(Panel Data)的回归模型

与通常的时序数据模型或截面数据模型相比,面板数据模型在分析截面数据与时序数据混合的二维资料时具有独特的优势,表现在充分利用了资料的信息,缓解或消除了时序数据模型中多重共线性的影响,可以反映各种未知因素的影响。所以为了更精确地验证前文三个自变量对外资开店数量的影响,本文将利用面板数据模型作进一步分析。面板数据的一般形式为:

三种模型的估计和检验结果如表2所示。

其中,模型1为所有截面单元有相同截距,模型2为固定效应变截距模型,模型3为随机效应变截距模型。

从三个模型的结果可以看出,地区社会零售总额对外资在我国开店数量有显著的正向影响;地区人均可支配收入在模型1和模型3中都对外资企业开店数有显著影响,在模型2中却不显著;地区限额以上零售企业门店数量对外资企业开店数量的影响不显著。

四、结论与建议

通过对沃尔玛、家乐福、麦德龙、欧尚、易初莲花、乐购六大跨国零售企业在中国市场区域扩张的定量分析,本文发现:(1)社会消费品零售总额对跨国零售企业在中国市场的区域选择有显著的正向影响,这充分反映出地区商业环境对外资区位选择有重要影响,另外社会消费品零售总额与GDP指标在2002~2005年间的相关系数在0.93~0.987之间,也从一个侧面反映出当地整体经济环境对外资零售企业中国市场区域选择具有影响。(2)人均可支配收入对外资零售企业中国市场区域选择的影响具有不确定性,这主要是因为在2004年零售业全面对外开放以前很多地方政府依然给予外资零售企业很多的超国民待遇,导致外资零售企业选择区位时往往只看重地区的经济总量和商业整体环境,而对居民消费能力的考察可能不是很充分。(3)地区零售门店数量对跨国零售企业区位选择没有影响,这说明跨国零售企业希望凭借强大的资金实力快速进入中国市场,有时甚至不惜在连续多年亏损的情况下坚持低成本倾销,以快速提高市场份额。在这种心态下,往往不会过多考虑当地的商业竞争程度。

上述研究结论对中国本土零售企业具有重要启示。中国本土零售企业应加快跨区域发展步伐,在这一过程中,由于本土企业对中国本地市场有着更为深入的了解和把握,所以比跨国零售企业更容易准确而科学地评价目标市场的整体经济环境、消费潜力及零售业竞争状况。从跨国零售企业目前中国市场投资的区位选择来看,其店铺主要分布在东部经济发达地区,而在中西部地区,大多数跨国零售企业还只是刚刚完成了在战略性节点城市的布局,尚未进行全面扩张。整体经济环境好、商业较为发达、消费潜力大且零售竞争相对不太激烈的中西部地区将成为中国本土零售企业跨区域发展的重要目标市场。

应该特别指出的是,虽然人均可支配收入对跨国零售企业中国市场区域选择的影响具有不确定性,但本土零售企业跨区域发展时必须重视对当地消费潜力的考察,一些跨国零售企业在中国某些城市经营效益不佳的原因之一,正是当初急于进入新市场而忽略了对市场潜力的考察。此外,由于跨国零售企业凭借其强大的资本实力,为了迅速提高市场占有率可以承受相当长时间的亏损经营,所以不会过多考虑当地商业竞争情况,但是本土零售企业由于在资本实力方面无法与跨国零售企业匹敌,所以在进行跨区域扩张时还必须考虑目标市场零售竞争对手的情况,注重地区零售门店数量这一指标的影响。中国本土零售企业只有对目标市场整体经济环境、商业发达程度、消费潜力及零售市场竞争状况作出科学的评价,才能为成功的跨区域发展奠定基础。

注释:

①六大跨国零售企业有门店分布的城市可以分为七大区域:华东地区包括上海、浙江、江苏、山东、安徽;华北地区包括北京、天津、河北、山西;华南地区包括广东、广西、福建、海南;华中地区包括湖南、湖北、江西、河南;东北地区包括辽宁、吉林、黑龙江;西南地区包括云南、贵州、四川、重庆;西北地区包括新疆、陕西。

②因为我们主要考察三种因素对外资零售企业选择开店数量的影响,故表中没有列出常数项。同时,由于三个变量之间不同的量纲导致相关系数差距很大,故在此选取标准化后的Beta系数。

③本文涉及31个地区,由于篇幅所限,随机效应模型和固定效应模型中各个截面单元的参数估计量在此不予列出。

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 汪旭晖:跨国零售企业母子公司知识转移机制 [2013-3-22 9:52:30]

- 汪旭晖:农村消费品流通渠道对农民福利的影 [2011-5-16 15:40:45]

- 汪旭晖:国外零售国际化理论研究进展:一个 [2010-3-17 17:13:28]

- 汪旭晖:基于组织学习视角的零售专业技能跨 [2010-3-17 17:03:43]

- 汪旭晖:中外大型零售企业中国市场商业模式 [2010-3-17 16:53:52]

- 汪旭晖:零售业外商直接投资区位选择的实证 [2010-3-17 16:41:33]

- 图片资讯

- 更多